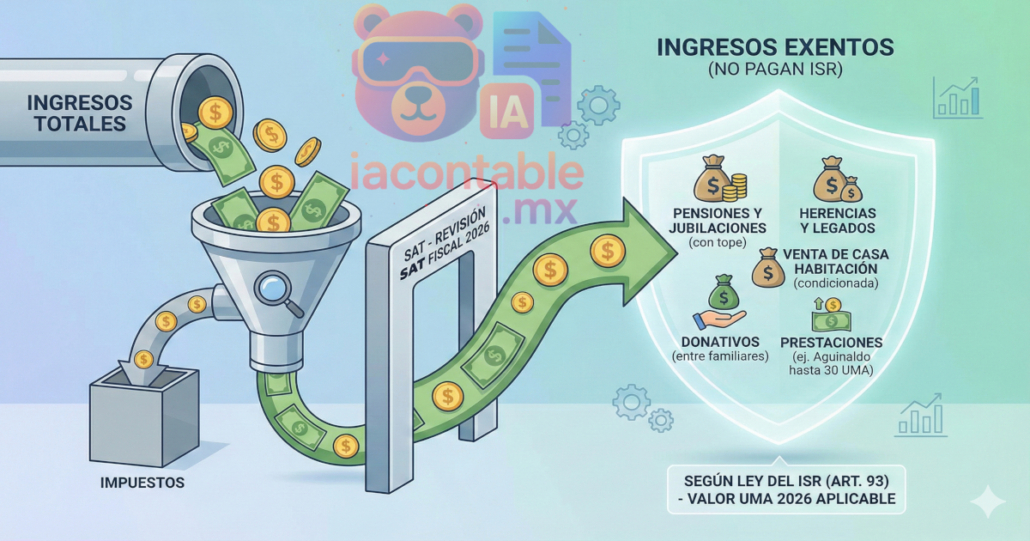

Guía de Ingresos Exentos 2026: ¿Qué conceptos no pagan ISR ante el SAT?

Guía de Ingresos Exentos 2026

¿Qué conceptos no pagan ISR ante el SAT?

NO todo ingreso percibido por una persona física debe compartir una tajada con el erario. El Artículo 93 de la Ley del Impuesto Sobre la Renta (LISR) establece con precisión qué recursos están libres de gravamen.

Para este 2026, con una UMA (Unidad de Medida y Actualización) de $117.31 MXN, es vital conocer los topes legales para optimizar la carga tributaria y evitar discrepancias fiscales.

1. Prestaciones Laborales y Previsión Social

La mayoría de los trabajadores recibe montos que, bajo ciertos límites, no generan impuesto. La clave aquí es la generalidad (que se entreguen a todos los trabajadores de un mismo nivel).

| Concepto | Fundamento Legal | Límite Exento (2026) | Equivalente en Pesos ($) |

| Aguinaldo | Art. 93, Fracc. XIV | 30 UMAs | $3,519.30 |

| Prima Vacacional y PTU | Art. 93, Fracc. XIV | 15 UMAs (c/u) | $1,759.65 |

| Prima Dominical | Art. 93, Fracc. XIV | 1 Salario Mínimo por domingo | Según zona geográfica |

| Fondo de Ahorro | Art. 93, Fracc. XI | Siempre que cumpla requisitos de deducibilidad para el patrón. | Sin límite específico si cumple reglas. |

| Gastos de Previsión Social | Art. 93, Fracc. VIII | Becas, vales, guarderías (sujeto a límite de ingresos totales). | Variable. |

Tiempo Extraordinario y Días de Descanso

-

Trabajadores con Salario Mínimo: 100% exento (dentro de los límites legales de la LFT).

-

Demás trabajadores: 50% exento, siempre que el excedente no supere 5 UMAs por semana ($586.55).

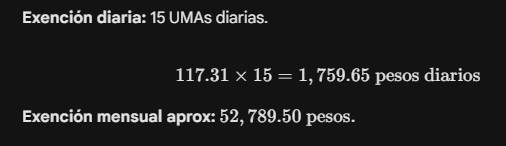

2. Jubilaciones, Pensiones y Retiro

El sistema fiscal protege el ahorro para el retiro. Según la Fracción IV del Art. 93, el monto exento para pensiones o haberes de retiro es de:

Si la pensión excede este monto, el impuesto se pagará únicamente sobre el excedente.

3. Liquidaciones e Indemnizaciones Laborales

Cuando una relación laboral termina, los pagos por separación (prima de antigüedad e indemnizaciones) gozan de una exención amplia para proteger al trabajador en transición:

-

Límite: 90 UMAs por cada año de servicio.

-

Cálculo 2026: $10,557.90 por cada año trabajado.

-

Nota: Las fracciones de año mayores a 6 meses se consideran un año completo.

4. Patrimonio, Herencias y Donativos

Uno de los pilares del Artículo 93 es la protección de la transmisión de riqueza familiar y el patrimonio básico.

-

Herencias o Legados (Fracc. XXII): Totalmente exentos, sin importar el monto. Solo deben informarse en la declaración anual si los ingresos totales exceden los $600,000.

-

Donativos (Fracc. XXIII):

-

Entre cónyuges o descendientes/ascendientes en línea recta: Exentos sin límite de monto.

-

Otros donativos: Exentos hasta 3 UMAs anuales ($128,383.92). El excedente paga impuesto.

-

-

Venta de Casa Habitación (Fracc. XIX): Exenta hasta por 700,000 UDIs (aprox. 5.6 a 6 millones de pesos, dependiendo del valor de la UDI en el momento). Este beneficio se puede usar una vez cada 3 años.

5. Otros Ingresos Exentos Relevantes

Intereses Bancarios

No pagan ISR los intereses provenientes de cuentas de ahorro o nómina si el saldo promedio diario no excede de 5 UMAs anuales ($213,973.20).

Viáticos Comprobados

Los gastos de viaje (hospedaje, alimentación, transporte) están exentos siempre que:

-

Se utilicen en servicio del patrón.

-

Se cuente con el CFDI (factura) a nombre del patrón.

-

Se respeten las distancias mayores a 50 km del establecimiento del empleador.

Premios y Derechos de Autor

-

Premios: Concursos científicos, artísticos o literarios autorizados están exentos.

-

Derechos de Autor: Exentos hasta 20 UMAs anuales ($855,892.80) para quienes perciban ingresos por libros, artículos o música de su propia autoría.

Consideraciones Finales para 2026

Es fundamental recordar que, aunque estos ingresos sean exentos, en muchos casos existe la obligación de informarlos en la Declaración Anual (especialmente préstamos, donativos y herencias que en lo individual o conjunto excedan de $600,000 MXN). La omisión de este reporte puede convertir un ingreso exento en uno gravado bajo la figura de discrepancia fiscal.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!