Discrepancia Fiscal en México: qué Es, Cómo Evitarla y Consecuencias ante el SAT

Introducción

La discrepancia fiscal es un término que cada vez toma mayor relevancia entre contribuyentes mexicanos. El Servicio de Administración Tributaria (SAT) ha reforzado sus mecanismos de fiscalización, haciendo más probable que personas físicas y morales enfrenten revisión por inconsistencias entre sus ingresos declarados y sus gastos o depósitos bancarios. Entender qué es la discrepancia fiscal, cómo prevenirla y cuáles son sus consecuencias es fundamental para evitar problemas legales y financieros. En este artículo, te explicamos todo lo que necesitas saber sobre este tema clave en materia fiscal en México.

¿Qué es la Discrepancia fiscal?

La discrepancia fiscal ocurre cuando el SAT detecta que los gastos, depósitos, adquisiciones o inversiones de una persona física son mayores a los ingresos que ha declarado en su declaración anual de impuestos. Esta situación genera una alerta automática, ya que se presume que el contribuyente tiene ingresos no reportados o no justificados ante la autoridad fiscal.

La base legal de la discrepancia fiscal se encuentra en el Artículo 91 de la Ley del impuesto Sobre la renta (ISR).Este artículo faculta al SAT para revisar y, en su caso, determinar un crédito fiscal si encuentra diferencias significativas entre lo que declara y lo que efectivamente gastas o recibes en tus cuentas.

¿Cómo Detecta el SAT la Discrepancia Fiscal?

El SAT utiliza diferentes fuentes de información para identificar discrepancias fiscales, tales como:

Depósitos bancarios y movimientos en cuentas de ahorro o inversión.

Adquisición de bienes muebles e inmuebles (casas, autos, terrenos, etc.).

Pagos con tarjetas de crédito y débito.

Gastos en viajes,colegiaturas,seguros y otros servicios.

Información de terceros: Notarios, bancos, instituciones financieras, proveedores, etc.

El cruce de información digital permite al SAT detectar rápidamente cualquier inconsistencia entre lo que declara y lo que realmente gastas o recibes.

Principales Causas de la Discrepancia Fiscal

No declarar todos los ingresos obtenidos (por ejemplo, ingresos por honorarios, arrendamiento, RESICO, plataformas digitales, etc.).

Recibir depósitos en cuentas bancarias que no correspondan a ingresos declarados.

Adquirir bienes de alto valor sin que dichos gastos coincidan con los ingresos reportados.

Uso de cuentas de familiares o terceros para recibir pagos.

Errores u omisiones en la emisión y recepción de CFDI (Comprobantes Fiscales Digitales por Internet).

¿Cuáles son las Consecuencias de la Discrepancia Fiscal ante el SAT?

En caso de detectar una discrepancia fiscalel SAT puede iniciar un proceso de fiscalización que puede derivar en:

Requerimiento de aclaración y documentación comprobatoria.

determinación de un crédito fiscal por ingresos omitidos.

Actualización, recargas y multas sobre el ISR no pagado.

Incluso, en casos graves, denuncia por presunta evasión fiscal.

Consecuencia

Descripción

Credito Fiscal

Pago de impuestos omitidos, más recargos y actualizaciones.

Multas

De 55% a 75% del impuesto omitido, según el artículo 76 del CFF.

Requerimientos

Solicitud de información y documentos para aclarar el origen de los recursos.

Denuncia Penal

En casos de presunta defraudación fiscal (cuando el monto es elevado).

Importante: El SAT otorga al contribuyente la oportunidad de aclarar o justificar la procedencia de los recursos antes de determinar el crédito fiscal.

¿Cómo Evitar la Discrepancia Fiscal en México?

Prevenir una discrepancia fiscal es posible si sigues buenas prácticas de cumplimiento fiscal. aquí te compartimos consejos clave:

Declara todos tus ingresos: Incluye cualquier ingreso, aunque provenga de distintas actividades (actividad empresarial, arrendamiento, plataformas digitales, etc.).

Justifica depósitos y transferencias: Conserva los documentos que acreditan el origen de cada depósito, especialmente si provienen de préstamos, herencias o donaciones.

Evite usar cuentas de terceros: No recibas ingresos en cuentas de familiares o amigos, ya que pueden considerarse ingresos propios.

Emitir y solicitar CFDI: Asegúrate de emitir y recibir facturas por todas tus operaciones. Verifica que estén correctamente timbradas.

Lleva un control financiero: Mantén un registro detallado de tus ingresos y gastos, así como de tus movimientos bancarios.

Consulta a un contador certificado: Un experto puede ayudarte a planear y cumplir con tus obligaciones fiscales correctamente.

Ejemplo Práctico de Discrepancia Fiscal

Imagina que Juan es un profesional independiente que declara ingresos anuales por $300,000 pesos. Sin embargo,en el mismo año,el SAT detecta que realizó compras de un automóvil por $250,000 pesos y depósitos en sus cuentas por $200,000 pesos adicionales a lo declarado.El SAT le envía un requerimiento para justificar el origen de esos recursos. Si Juan no puede demostrar que esos depósitos provienen de un préstamo o una herencia debidamente documentada, el SAT consideró que son ingresos no declarados y le exigirá el pago del ISR correspondiente, además de multas y recargos.

Preguntas Frecuentes sobre Discrepancia Fiscal

¿La discrepancia fiscal se aplica solo a personas físicas?

Principalmente sí, pero las personas morales también pueden ser revisadas si se detectan inconsistencias en sus movimientos financieros.

¿Qué documentos pueden servir para justificar depósitos?

Contratos de préstamo, recibos de donación, comprobantes de venta de bienes, entre otros.

¿Cuánto tiempo tiene el SAT para revisar mis movimientos?

El SAT puede ejercer sus facultades de comprobación hasta por 5 años anteriores, según el Código Fiscal de la Federación.

¿Qué hago si recibo una carta de invitación por discrepancia fiscal?

No ignora la notificación. Acude a tu contador y prepara la documentación que acredita el origen de tus recursos.

Beneficios de la Prevención y cumplimiento Fiscal

Evitar sanciones, multas y problemas legales con el SAT.

Mejor historial crediticio y reputación financiera.

Facilita la obtención de créditos, financiamientos y apoyos gubernamentales.

Contribuye a la formalidad y crecimiento de tu actividad económica.

Conclusión

La discrepancia fiscal es un riesgo real para cualquier contribuyente en México, especialmente en un entorno donde la fiscalización digital es cada vez más eficiente. Mantenerse informado, declarar correctamente todos tus ingresos y llevar un control estricto de tus finanzas personales es la mejor estrategia para evitar problemas con el SAT. Si tienes dudas o enfrentas una revisión, acude siempre a un contador publico certificado para recibir asesoría profesional y evitar consecuencias mayores.

Recuerda:la prevención y el cumplimiento fiscal no solo te protegen ante la autoridad, sino que también fortalecerán tu estabilidad financiera y tus oportunidades de crecimiento.

https://iacontable.mx/wp-content/uploads/2026/05/3601-61844724-discrepancia-fiscal-en-mexico-que-es-como-evitarla-y-consecuencias-ante-el-sat.png630630CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2026-05-26 15:00:392026-05-25 12:20:19Discrepancia Fiscal en México: Qué Es, Cómo Evitarla y Consecuencias ante el SAT

El SAT y la Restricción Automatizada de Sellos Digitales

En el ecosistema fiscal mexicano de 2026, la velocidad con la que la autoridad ejerce sus facultades de comprobación ha alcanzado un nivel sin precedentes. Atrás quedaron los tiempos en que las auditorías requerían la presencia física de visitadores o revisiones de gabinete que tardaban meses en concretarse. Hoy, la fiscalización es digital, inmediata y algorítmica. En este nuevo panorama, la omisión o el envío incorrecto de la contabilidad electrónica se ha convertido en el detonante más peligroso para la restricción temporal de los Certificados de Sello Digital (CSD).

Muchos contribuyentes mantuvieron durante años la falsa creencia de que la contabilidad electrónica era una obligación secundaria o que el SAT no castigaba con severidad su retraso. Sin embargo, en 2026 la autoridad ha cerrado la pinza, utilizando el incumplimiento de los envíos mensuales como la justificación perfecta para aplicar el artículo 17-H Bis del Código Fiscal de la Federación (CFF), paralizando la operación comercial de las empresas en cuestión de horas.

El Fundamento del Plazo: Regla 2.8.1.6. de la RMF

Para entender la gravedad del problema, es necesario volver a las bases técnicas. La regla 2.8.1.6. de la Resolución Miscelánea Fiscal es la que dicta las reglas del juego, estableciendo con precisión quirúrgica cuándo y cómo deben enviarse los archivos XML a través del Buzón Tributario:

Personas Morales: Deben enviar sus balanzas de comprobación a más tardar dentro de los primeros 3 días del segundo mes posterior al que correspondan los datos.

Personas Físicas: Cuentan con un margen ligeramente mayor, debiendo cumplir a más tardar dentro de los primeros 5 días del mismo periodo.

Modificaciones al Catálogo de Cuentas: La regla obliga a enviar el catálogo con su respectivo código agrupador del SAT la primera vez, y posteriormente, cada vez que sufra una alteración a nivel de subcuentas.

Cuando un contribuyente factura de manera regular pero ignora estos plazos de forma sistemática, los sistemas automatizados del SAT detectan una discrepancia operativa inmediata. Para el algoritmo, una empresa que emite CFDI de ingresos pero no reporta su balanza de comprobación en los tiempos de la regla 2.8.1.6. es un foco rojo de riesgo fiscal.

El Impacto del Artículo 17-H Bis en 2026

La consecuencia de esta omisión ya no es una simple multa de forma. Bajo la fracción VII (y correlativas) del artículo 17-H Bis del CFF, el SAT procede directamente a la restricción temporal del CSD. En este ejercicio 2026, la aplicación de esta medida se ha vuelto crítica por tres razones fundamentales:

Fiscalización en Tiempo Real: Las alertas se disparan mediante cruces masivos de datos en las bases de datos del SAT. Si la fecha límite de la RMF expira y el repositorio no cuenta con el XML de la balanza, el sistema puede programar la restricción del sello sin intervención humana directa.

Desaparición de los Avisos Preventivos Obligatorios: La autoridad ha dejado de enviar invitaciones o exhortos previos para dar «oportunidades» de corrección en estos casos específicos. Si se configura la omisión, se aplica la restricción. El contribuyente se entera de la falta en el momento exacto en que su sistema de facturación le arroja un error de timbrado.

El Laberinto de la Aclaración: Una vez restringido el sello, el negocio queda financieramente congelado: no puede facturar a clientes, lo que detiene el flujo de efectivo. Aunque el CFF permite presentar un caso de aclaración para aportar pruebas (los XML omitidos) y solicitar que se reactive el sello al día siguiente, el proceso de validación de esos archivos y la resolución definitiva son extremadamente estrictos. Si la autoridad detecta inconsistencias en el Anexo 24 o si los saldos de la balanza no amarran con los CFDI, la restricción temporal se convierte en una cancelación definitiva.

La Estrategia Indispensable: Conciliación Previa y Automatización

Para los contadores, auditores y empresarios en 2026, la contabilidad ya no puede ser un proceso reactivo que se procesa semanas después del cierre de mes. La única defensa efectiva contra un algoritmo punitivo es adoptar una postura de simulación interna.

Antes de enviar cualquier archivo XML al SAT bajo los plazos de la regla 2.8.1.6., es obligatorio realizar una conciliación ciega: descargar los metadatos de los CFDI directamente del portal de la autoridad y cruzarlos mediante software especializado contra los registros de las pólizas y las balanzas de comprobación. Si los números no coinciden en el sistema del contribuyente, mucho menos coincidirán en la base de datos del SAT.

Cumplir a tiempo y con precisión técnica con la contabilidad electrónica ya no es un asunto meramente administrativo; en 2026, es la única garantía para mantener las puertas del negocio abiertas y los sellos digitales activos.

https://iacontable.mx/wp-content/uploads/2026/05/Contabilidad-Electronica-en-2026-El-SAT-y-la-Restriccion-Automatizada-de-Sellos-Digitales.jpg6701200CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2026-05-20 11:18:112026-05-20 11:19:50Contabilidad Electrónica en 2026: El SAT y la Restricción Automatizada de Sellos Digitales.

En la era digital, el Tributario de Buzón del SAT se ha convertido en el principal canal de comunicación entre las autoridades fiscales y los contribuyentes en México. Si has recibido recientemente un mensaje en tu Buzón tributario, ¡no lo ignoras! Podrías estar en riesgo de perder beneficios fiscales valiosos, ser sujeto de revisión o, incluso, enfrentar sanciones. A continuación, te explicamos en detalle la importancia de atender estos avisos, los riesgos de no hacerlo y te brindamos consejos prácticos para mantenerte en regla.

¿Qué es el Buzón Tributario y por qué es tan importante?

el Tributario de Buzón es una herramienta digital obligatoria creada por el servicio de Administración Tributaria (SE SENTÓ) para facilitar la comunicación oficial entre el fisco y los contribuyentes. A través de este canal, el SAT notifica requerimientos, avisos de auditoría, invitaciones al cumplimiento, alertas sobre inconsistencias y, lo más relevante para muchos, la confirmación o revocación de beneficios fiscales como la permanencia en el Régimen Simplificado de Confianza (RESICO)estímulos fiscales o facilidades administrativas.

¿Quiénes están obligados a activar y consultar el Buzón Tributario?

Personas físicas con actividad empresarial, servicios profesionales, RESICO, arrendamiento, plataformas tecnológicas, entre otros.

Personas morales (sociedades mercantiles,civiles,asociaciones,RESICO,etc.).

Todos los contribuyentes inscritos en el RFC,salvo algunas excepciones muy específicas.

¿Qué tipo de mensajes puedes recibir y cuáles son sus implicaciones?

El SAT utiliza el Buzón Tributario para enviar distintos tipos de mensajes, cada uno con implicaciones legales y fiscales. Los más frecuentes son:

Requisitos de información: solicitud de documentos o aclaraciones sobre tus declaraciones fiscales.

Invitaciones al cumplimiento: Avisos preventivos para regularizar su situación antes de iniciar procedimientos formales.

Notificaciones de auditoría: Inicio de revisión electrónica o presencial.

Alertas sobre beneficios fiscales: Avisos de suspensión, revocación o confirmación de estímulos o regímenes preferentes.

Registros de obligaciones: Fechas límite para presentar declaraciones, pagos provisionales o declaraciones informativas.

Ejemplo de mensaje crítico: Suspensión del RESICO

Uno de los mensajes más delicados que puedes recibir es la notificación de suspensión o exclusión del Régimen Simplificado de Confianza (RESICO). Ignorar este aviso puede implicar el traslado inmediato al Régimen General, con el consecuente incremento de carga fiscal y pérdida de facilidades administrativas.

¿Qué riesgos implica ignorar los mensajes del Buzón Tributario?

Ignorar los avisos del SAT puede traer consecuencias graves:

Pérdida de beneficios fiscales: Como el RESICO, estímulos para el sector primario, región fronteriza, devoluciones automáticas, etc.

Sanciones económicas: Multas por omisión de información o incumplimiento de requerimientos.

Inicio de auditorias: Por presunción de irregularidades o evasión.

Bloqueo de sellos digitales: Impidiendo la emisión de facturas electrónicas (CFDI).

Problemas con devoluciones de saldos a favor: Por no atender aclaraciones o requerimientos.

Beneficios de atender oportunamente los mensajes del Buzón Tributario

Mantenerte pendiente del Buzón Tributario no solo evita problemas, sino que también puede traerte ventajas como:

Conservación de regímenes preferentes: Como el RESICO o estímulos fiscales especiales.

Agilidad en trámites: Respondiendo a tiempo, tus devoluciones y autorizaciones avanzan más rápido.

Evita multas y sanciones: Al atender los plazos legales.

Mejor imagen ante la autoridad: Demuestras cumplimiento proactivo.

¿Qué hacer si recibes un mensaje importante en tu Buzón Tributario?

Revisa el mensaje completo: Lee cuidadosamente el contenido y la fecha de notificación.

Identifica el plazo de respuesta: Los plazos legales suelen ser de 10 días hábiles, pero pueden variar según el tipo de aviso.

Consulta a tu contador: Si tienes dudas sobre el alcance del mensaje, asesórate antes de responder.

Prepare la documentación: Adjunta todos los archivos y aclaraciones que solicita el SAT.

Responde a través del propio Buzón Tributario: Utilice la opción de “Aclaración” o “Atender requerimiento” según el caso.

Guarda los acuses y comprobantes: Descarga y almacena los recibos de envío y recepción de tu respuesta.

¿Cómo mantenerte siempre al día con tu Buzón Tributario?

Activa alertas de correo y teléfono: El SAT permite registrar hasta cinco correos electrónicos y cinco teléfonos celulares para recibir notificaciones.

Revisa tu Buzón al menos una vez por semana: No dependes solo de las alertas, entra directamente al portal del SAT.

Actualiza tus datos de contacto: Si cambias de correo o teléfono, notifícalo de inmediato para no perder avisos importantes.

Capacítate y capacita a tu equipo: Si tiene personal administrativo, asegúrese de que sepa manejar el Buzón Tributario.

Consejos prácticos para evitar la pérdida de beneficios fiscales

Consulta frecuentemente la sección de “Mensajes” y “Notificaciones importantes”.

No se ignoran las invitaciones al cumplimiento, aunque sean “preventivas”.

Solicita acuse de lectura y guarda respaldos electrónicos.

Acércate a un Contador Público Certificado para asesoría personalizada.

Estudio de caso: la historia de Ana, emprendedora en RESICO

Ana es una joven emprendedora que tributa en el Régimen Simplificado de Confianza. Un día, recibió un mensaje en su Buzón Tributario notificándole inconsistencias en sus pagos provisionales. Por desconocimiento, Ana ignoró el aviso. Semanas después, el SAT la excluyó del RESICO y la trasladó al Régimen General, lo que incrementó considerablemente su carga fiscal y la hizo perder facilidades administrativas. Ana aprendió la lección: ahora revisa su buzón cada semana y mantiene comunicación constante con su contador.

Preguntas frecuentes sobre el Buzón Tributario y pérdida de beneficios

pregunta

respuesta breve

¿Qué pasa si no reviso mi Buzón Tributario?

Se considera notificado y se aplican las consecuencias legales.

¿Puedo recuperar mi beneficio si lo perdido?

Depende del beneficio y las causas, pero suele ser complicado.

¿El SAT siempre manda alertas por correo?

No, por eso debes revisar el buzón directamente.

¿Es obligatorio tener el Buzón activo?

Sí, para la mayoría de los contribuyentes.

Conclusión: ¡No pongas en riesgo tus beneficios fiscales!

el Tributario de Buzón es mucho más que una herramienta administrativa; es el medio oficial por el cual el SAT te comunica decisiones que pueden impactar gravemente tu economía y tu operación. Ignorar los mensajes puede costarle la pérdida de beneficios, multas y complicaciones fiscales. Mantente informado, revisa periódicamente tu buzón, capacítate y busca asesoría profesional para responder adecuadamente a cualquier requerimiento. Recuerda: la prevención y el cumplimiento son tus mejores aliados para mantener la tranquilidad fiscal y aprovechar todos los beneficios disponibles.

Si tienes dudas específicas sobre un mensaje recibido o requiere ayuda para conservar tus beneficios fiscales, consulta siempre a un Contador Público Certificado. Tu tranquilidad financiera y la continuidad de tu negocio dependen de ello.

https://iacontable.mx/wp-content/uploads/2026/04/3522-36e63a82-te-llego-este-mensaje-al-buzon-tributario-cuidado-podrias-perder-tu-beneficio.png630630CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2026-04-30 15:37:402026-04-30 15:37:40¿Te llegó este mensaje al Buzón Tributario? ¡Cuidado, podrías perder tu beneficio!

¡Cuidado con los Préstamos! Si recibiste Más de $600k no los Declaras, el SAT Pensará que Son Ingresos

Imagina la escena: necesitas un empujón económico para tu negocio o para una emergencia familiar. Un amigo o familiar te presta una suma considerable, digamos, $700,000 pesos. El dinero llega a tu cuenta, resuelves tu problema y sigues adelante. Todo parece perfecto, ¿verdad? ¡Error! Si ese movimiento de dinero no está debidamente documentado y justificado, el Servicio de Administración Tributaria (SAT) de México tiene todo el derecho de ver ese depósito como un ingreso tuyo y, por lo tanto, sujeto a impuestos. Y la cantidad de $600,000 pesos es una cifra clave que enciende las alarmas.

Esta es una realidad fiscal que muchos desconocen o minimizan. Y es que el SAT, en su afán por combatir la evasión fiscal y asegurar que todos contribuyan lo justo, tiene mecanismos muy claros para identificar discrepancias entre lo que un contribuyente declara como ingresos y los movimientos registrados en sus cuentas bancarias.

La cantidad de $600,000 pesos es el umbral que el SAT utiliza para poner una lupa especial sobre tus movimientos financieros, ya que es el monto a partir del cual las instituciones bancarias están obligadas a reportar depósitos en efectivo acumulados a esta autoridad fiscal. Sin embargo, no solo los depósitos en efectivo son el foco; cualquier transferencia o movimiento de dinero atípico en tu cuenta puede ser objeto de revisión.

¿Por Qué el SAT Presta Atención a Estos Movimientos?

La razón es simple y está ciega por la ley. El SAT tiene facultades para presumir que los depósitos que no estén debidamente registrados en la contabilidad del contribuyente (en el caso de personas morales o personas físicas con actividad empresarial) o que no puedan justificarse con los documentos de soporte adecuados (para cualquier tipo de contribuyente), son ingresos que debieron haber pagado impuestos. Esto se ampara, entre otros, en el Artículo 59, fracción III del Código Fiscal de la Federaciónque permite a la autoridad fiscal determinar ingresos presuntos a partir de depósitos bancarios que no coinciden con los ingresos declarados o que no se lograron justificar. Para las personas físicas, el artículo 91 de la Ley del ISR También establece que la autoridad fiscal podrá determinar la discrepancia fiscal cuando las erogaciones de una persona física en un año calendario sean superiores a los ingresos declarados en el mismo período. Y un préstamo no justificado, a ojos del SAT, puede ser visto como un ingreso que aumenta tu patrimonio sin una declaración correspondiente.

Las Consecuencias de Omitir la justificación

Si el SAT detecta un depósito significativo sin aparente origen o justificación, las implicaciones pueden ser bastante serias:

* Ingresos Presuntos: El monto del préstamo no justificado será considerado como un ingreso acumulable para efectos del Impuesto Sobre la Renta (ISR). Esto significa que tendrás que pagar el impuesto correspondiente sobre ese dinero, como si fuera una ganancia o una venta.

* Multas y recargas: Además del ISR, se te aplicarán multas por la omisión en el pago del impuesto y recargos por el tiempo transcurrido desde la fecha en que se debió ingresar el tributo. Estas sanciones pueden elevar considerablemente la cantidad a pagar.

* Auditorías y Revisiones: Una inconsistencia de este tipo es una señal roja para el SAT, lo que podría desencadenar una auditoría fiscal completa. Durante este proceso, la autoridad revisará a fondo todas tus finanzas, lo que puede ser un proceso largo, estresante y costoso.

* Actualizaciones: El monto del impuesto y las multas se actualizarán conforme a la inflación, lo que significa que la cantidad a pagar podría crecer con el tiempo.

¿Cómo Justificar un Préstamo y Evitar Problemas?

La clave está en la documentación. Ante el SAT, las palabras no bastan; se necesitan pruebas contundentes

https://iacontable.mx/wp-content/uploads/2026/04/3494-e5d4e0ce-cuidado-con-los-prestamos-si-recibe-mas-de-600ky-sin-las-declaraciones-el-sat-pensara-que-son-ingresos.png630630Lic. Mario Alberto Olachea Gonzálezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Mario Alberto Olachea González2026-04-07 21:47:542026-05-07 21:53:33¡Cuidado con los préstamos! Si recibe más de $600k sin las declaraciones, el SAT pensará que son ingresos.

📑 ¿Tu contabilidad muestra un «comportamiento atípico»? Evita riesgos ante el SAT

En el entorno fiscal actual, la autoridad no solo revisa que pagues impuestos, sino que analiza cómo se comportan tus números mes a mes. Cualquier variación fuera de lo común puede activar las facultades de gestión del SAT bajo el Artículo 33, fracción IV, inciso C del Código Fiscal de la Federación.

🔍 ¿Qué detecta el SAT como «Atípico»?

No se trata solo de errores, sino de variaciones estadísticas en tu operación diaria:

Picos de ingresos o deducciones: Incrementos súbitos que rompen con tu promedio habitual de facturación o gastos.

Caída recaudatoria: Disminuciones drásticas en el pago de impuestos o ingresos sin una justificación aparente (como falta de inventario o cierre temporal).

Proveedores nuevos o inusuales: Operaciones con montos muy superiores al promedio con RFCs que no suelen figurar en tu contabilidad.

💡 La Estrategia: El «Expediente Clínico Fiscal»

Mario Beltrán sugiere una herramienta preventiva indispensable: documentar el porqué de cada anomalía mientras la información está fresca.

Justifica los movimientos: Si pasaste de 50 a 100 facturas en un mes, documenta si fue por un contrato extraordinario o una venta por volumen.

Asociación de Costos y Gastos (NIF): Es fundamental aplicar el postulado básico de asociar cada ingreso con los costos y gastos que lo generaron.

Materialidad: No basta con el CFDI. Debes tener el soporte (contratos, fotos, bitácoras) que demuestre que la operación realmente ocurrió, especialmente en deducciones altas.

⚠️ De la Invitación a la Auditoría

Recuerda que estas inconsistencias suelen iniciar como «vigilancia profunda» (entrevistas). Si no cuentas con un respaldo sólido, estas pueden trascender a facultades de comprobación, las cuales son mucho más complejas y costosas de atender.

Conclusión: La revisión numérica y estadística es tan importante como la fiscal. Mantén tu expediente en la nube y prepárate antes de que la autoridad cuestione tus movimientos.

📺 Te compartmos un buen video con un análisis completo aquí:

https://iacontable.mx/wp-content/uploads/2026/02/chin-me-cayo-una-auditoria-o-una.jpg7201280Contadora Lupita Torres Anguianohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngContadora Lupita Torres Anguiano2026-03-02 12:15:532026-03-02 09:02:36¿Tu contabilidad muestra un «comportamiento atípico»? Evita riesgos ante el SAT

¿Cuánto dinero en efectivo puedes guardar sin declarar al SAT? (Y nadie te lo dijo…)

Ese famoso «secreto que nadie te dice» sobre el efectivo y el SAT tiene muchos mitos alrededor. Es completamente comprensible que exista confusión, ya que la información fiscal a veces parece estar encriptada. Pero vamos a aterrizarlo en la realidad y con los datos exactos.

Aquí tienes la verdad sin filtros sobre cuánto efectivo puedes manejar, guardar o depositar sin que el SAT te llame a cuentas:

1. El límite en los bancos: La regla de los $15,000 pesos

Si hablamos de ingresar dinero al sistema financiero (es decir, ir al cajero o ventanilla y depositar billetes o monedas), el límite es de $15,000 MXN al mes.

¿Qué pasa si te pasas? Si la suma de todos tus depósitos en efectivo en un mes, dentro de un mismo banco, supera los $15,000 pesos, el banco tiene la obligación legal de notificarle al SAT.

Lo que NO cuenta: Las transferencias electrónicas (SPEI), los cheques o los traspasos no entran en este límite mensual.El SAT ya tiene rastro de ese dinero porque es digital.

2. Guardar dinero «bajo el colchón»: Sin límite legal, pero con trampa

Si te refieres a literalmente tener los billetes guardados en una caja fuerte en tu casa, no existe ninguna ley que te limite una cantidad. Puedes tener 100 pesos o 5 millones de pesos guardados sin declarar.

Pero aquí está la trampa (y lo que nadie te dice):

Pérdida de valor: Por la inflación, ese dinero pierde poder adquisitivo cada día que pasa guardado.

El problema de gastarlo: El día que quieras usar ese dinero ahorrado para comprar algo importante (como un coche o una casa), vas a chocar de frente con la Ley Antilavado (Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita).

3. Los topes de la Ley Antilavado para pagos en efectivo

Aunque tengas millones bajo el colchón, la ley en México prohíbe pagar en efectivo por encima de ciertos montos (estos se miden en UMAs y se actualizan cada año, pero para que te des una idea):

Inmuebles (casas, terrenos): No puedes pagar más de aprox. $870,000 MXN en efectivo.

Vehículos (nuevos o usados): No puedes pagar más de aprox. $350,000 MXN en efectivo.

Joyas, relojes o arte: El tope también ronda los $350,000 MXN.

Si intentas gastar tu efectivo en estas cosas y superas el límite, el vendedor simplemente no podrá aceptártelo por ley, y si lo intentas meter al banco de golpe para pagarlo por transferencia, el SAT te pedirá que compruebes de dónde salió y que pagues los impuestos correspondientes (ISR).

El veredicto de la realidad: La idea de «esconder» efectivo del SAT a largo plazo es una ilusión. Si el dinero es producto de tu trabajo o ventas, la recomendación más honesta y segura es declararlo. Manejar todo en la informalidad te quita la posibilidad de invertirlo, generar rendimientos reales o comprar bienes grandes sin vivir con el estrés de una auditoría.

Es fundamental tener esta claridad para tener tranquilidad financiera, dejar de tenerle un miedo infundado al SAT y, sobre todo, para cuidar el valor de tu trabajo.

Formas legales de justificar depósitos en efectivo ante el SAT

Si por alguna razón necesitas depositar más de $15,000 pesos en un mes, no significa que automáticamente te vayan a congelar la cuenta o a cobrar una multa. Si el SAT te llega a pedir aclaraciones (lo cual se llama «carta invitación» o auditoría), estas son las formas 100% legales y libres de impuestos de justificar el origen de ese efectivo, siempre que tengas las pruebas:

Donativos entre familiares de línea recta: El SAT no cobra impuestos (ISR) por el dinero que se da entre cónyuges (esposos), de padres a hijos, o de hijos a padres. Ojo: esto no aplica para depósitos entre hermanos, tíos o primos.

Pensión alimenticia: Los depósitos destinados a cubrir las necesidades de los hijos (comida, colegiaturas, gastos médicos) dictaminados legalmente, están exentos de impuestos.

Préstamos personales: Si alguien te presta efectivo y tú lo depositas a tu cuenta, ese dinero no es un ingreso, es una deuda, por lo tanto no paga impuestos. El respaldo necesario: Si es una cantidad fuerte, necesitas un contrato de mutuo (préstamo) firmado y, de preferencia, certificado por un notario para darle validez oficial ante el SAT.

Venta de artículos personales: Vender tu celular usado, muebles de segunda mano o tu coche particular no genera impuestos adicionales, siempre que no te dediques a eso de forma comercial y no rebasen los montos exentos de la ley.

Tus propias ventas facturadas: Si tienes un negocio y cobras en efectivo, puedes depositar $50,000 o $100,000 pesos sin ningún problema, siempre y cuando le hagas una factura (CFDI) al público en general por ese monto y declares el pago de tus impuestos mes a mes.

El «impuesto silencioso» de guardar dinero bajo el colchón

Si la opción de declarar o justificar te parece tediosa y decides simplemente dejar fajos de billetes en tu clóset, te vas a enfrentar al ladrón más silencioso de todos: la inflación.

Pérdida real de dinero: La inflación hace que las cosas cuesten más cada año. Si hoy guardas $100,000 pesos en una caja fuerte, dentro de cinco años seguirás teniendo físicamente los mismos billetes, pero ya no te va a alcanzar para comprar el mismo coche o dar el mismo enganche que te hubieras comprado hoy. Tu dinero perdió poder adquisitivo.

El costo de oportunidad: Al tener tu dinero «escondido» del SAT, también lo estás escondiendo de las inversiones. No puedes meterlo al banco a que te pague intereses seguros porque te saltaría la alerta de la que ya hablamos.

La realidad es que el esfuerzo que haces para ganar dinero merece ser protegido, y tenerlo estancado por miedo al fisco termina costándote más caro a largo plazo.

https://iacontable.mx/wp-content/uploads/2025/12/¿existe-un-limite-de-dinero-e1771455042509.jpg6521024Contadora Lupita Torres Anguianohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngContadora Lupita Torres Anguiano2026-02-24 10:44:472026-02-18 16:57:38¿Cuánto dinero en efectivo puedes guardar sin declarar al SAT? (Y nadie te lo dijo…)

3 Errores que harán que el SAT te saque de RESICO en 2026

Evita sanciones y conserva tus privilegios fiscales aprendiendo cuáles son los errores más graves que te pueden dejar fuera del Régimen Simplificado de Confianza (RESICO) en 2026.

Introducción: ¿Por qué es importante mantenerse en RESICO?

el Régimen Simplificado de Confianza (RESICO) ha sido una de las reformas fiscales más importantes para personas físicas y morales en México en los últimos años. Este régimen, impulsado por el SE SENTÓofrece una carga administrativa reducida y tasas de impuestos preferenciales, facilitando el cumplimiento y la formalización de pequeños contribuyentes. Sin embargo,estos beneficios pueden perderse si cometes ciertos errores que el SAT vigila de cerca. En este artículo descubrirás los 3 errores más comunes que harán que el SAT te saque de RESICO en 2026así como consejos prácticos para evitarlos y asegurar tu permanencia en el régimen.

¿Qué es el RESICO y cuáles son sus beneficios?

el RESICO está dirigido a personas físicas con actividades empresariales, profesionales o arrendamiento, ya personas morales cuyos ingresos no superan los 3.5 millones y 35 millones de pesos anuales, respectivamente. Entre sus principales beneficios destacan:

Bajas tasas de ISR (Impuesto Sobre la Renta), desde el 1% al 2.5% para personas físicas.

Declaraciones simplificadas y facilidad para el cumplimiento de obligaciones fiscales.

Facilidad para deducir gastos y obtener devoluciones de IVA de manera ágil.

Sin embargo, el SAT establece reglas estrictas para permanecer en el régimen, y el incumplimiento puede llevar a la expulsión automática y la pérdida de todos los beneficios fiscales asociados.

Tabla Resumen: Beneficios del RESICO vs.Régimen General

aspectos

RESICO

Régimen general

Tasa ISR

1% - 2,5%

Hasta 35%

Declaración

simplificada

complejo

Facilidad de deducción

alta

Moderada

Fiscalización

Automatizado

Tradicional

3 errores fatales que te sacarán del RESICO en 2026

Mantenerse en el RESICO no es automático. El SAT tiene mecanismos de control y vigilancia para asegurar que solo los contribuyentes cumplidos y transparentes permanezcan en el régimen. Los siguientes son los tres errores más graves que te pueden sacar del RESICO en 2026:

1. Exceder el límite de ingresos anuales

El principal requisito para permanecer en el RESICO es no exceder los ingresos máximos permitidos por ley (3,5 millones de pesos para personas físicas y 35 millones para personas morales).Si en cualquier momento tus ingresos acumulados durante el año rebasan estos montos, el SAT te dará de baja automáticamente del régimen y te reasignará al régimen general, lo que implica mayores tasas impositivas y obligaciones administrativas.

Ejemplo: Si eres persona física y en septiembre de 2026 tus ingresos acumulados llegan a $3,501,000, el SAT te dará de baja y deberás tributar en régimen general desde el mes en que rebasaste el límite.

Consejo: Lleva un control mensual de tus ingresos y, si ves que te acercas al límite, consulta con tu contador para planificar tus operaciones.

2. No expedir correctamente los CFDI o emitir facturas apócrifas

La correcta emisión de CFDI (Comprobantes Fiscales Digitales por Internet) es fundamental para permanecer en el RESICO. El SAT revisa que todas las operaciones estén debidamente soportadas con facturas válidas y auténticas. Emitir facturas falsas, simuladas o con errores graves (como RFC incorrecto, conceptos inexistentes o duplicidad) puede ser causal de expulsión inmediata del régimen.

Ejemplo: Si el SAT detecta que emite facturas a empresas que aparecen en la lista negra de EFOS (Empresas que Facturan Operaciones Simuladas), podrías perder el derecho a tributar en RESICO.

Consejo: Revise periódicamente la lista de EFOS/EDOS y asegúrese de que sus CFDI cumplan con los requisitos vigentes.

3. Incumplir con la presentación de declaraciones mensuales y anuales

Aunque el RESICO simplifica las obligaciones,la omisión de declaraciones mensuales o anuales puede ser motivo de salida automática.El SAT monitorea el cumplimiento puntual de tus declaraciones y pagos; si detecta omisiones, inexactitudes graves o inconsistencias repetidas, te notificará vía Buzón Tributario y, si no corriges, te excluirá del régimen.

ejemplo: Si olvidas presentar dos declaraciones mensuales consecutivas en 2026,el SAT puede darte de baja de RESICO y cambiarte al régimen general.

Consejo: activa alertas en tu calendario y revisa periódicamente tu Buzón Tributario para no pasar por alto ninguna obligación.

Errores frecuentes y cómo evitarlos

Registrador de ventas en efectivo sin facturar (SAT cruza información bancaria y puede detectar discrepancias).

No actualice su domicilio fiscal o datos en el RFC,lo que puede generar inconsistencias en las bases de datos del SAT.

Solicitar devoluciones de IVA sin sustento documental, lo que puede ser interpretado como intento de fraude.

Recomendación: Trabaja de la mano de un contador Público Certificado para llevar un control ordenado de tu contabilidad y cumplir cabalmente con las obligaciones fiscales. La asesoría profesional es tu mejor inversión para evitar errores costosos.

Estudio de caso: La experiencia de “María”, empresaria en RESICO

María, una emprendedora que tributa en RESICO desde 2022, aprendió a la mala la importancia de la disciplina fiscal. En 2025, por desconocimiento, omitió emitir CFDI por varias ventas menores. El SAT detectó la inconsistencia en su conciliación bancaria y la notificó. María regularizó su situación a tiempo y evitó la expulsión,pero desde entonces implementó controles internos rigurosos y capacitó a su equipo en la emisión correcta de CFDI.

Lección: La prevención y la capacitación continua son claves para no perder los beneficios del RESICO.

Consejos prácticos para no salir del RESICO

Monitorea tus ingresos mensualmente y haz simulaciones fiscales.

Utilice un software de facturación autorizado para evitar errores en los CFDI.

Presenta tus declaraciones en tiempo y forma, incluso si no tuviste ingresos en el período.

Consulta periódicamente el portal del SAT para estar al tanto de cambios y actualizaciones.

Mantén comunicación constante con tu contador y solicita revisión preventiva de tu situación fiscal.

Conclusión: Mantente en RESICO y aprovecha sus beneficios

El Régimen Simplificado de Confianza es una excelente oportunidad para crecer con seguridad fiscal en México, siempre y cuando cumplas con los requisitos y evita los errores que aquí te compartimos.Recuerda que el SAT tiene cada vez más herramientas para detectar incumplimientos y que la permanencia en el RESICO depende de tu disciplina y responsabilidad. Si tienes dudas específicas o enfrentas una situación compleja, no dudes en acudir a un Contador Público Certificado para una asesoría personalizada. ¡Protege tus beneficios y haz del cumplimiento fiscal tu mejor aliado en 2026!

https://iacontable.mx/wp-content/uploads/2026/02/3-errores-que-haran-que-e1770942045621.jpg8061024LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2026-02-12 18:23:152026-02-12 18:54:113 errores que harán que el SAT te saque de RESICO en 2026.

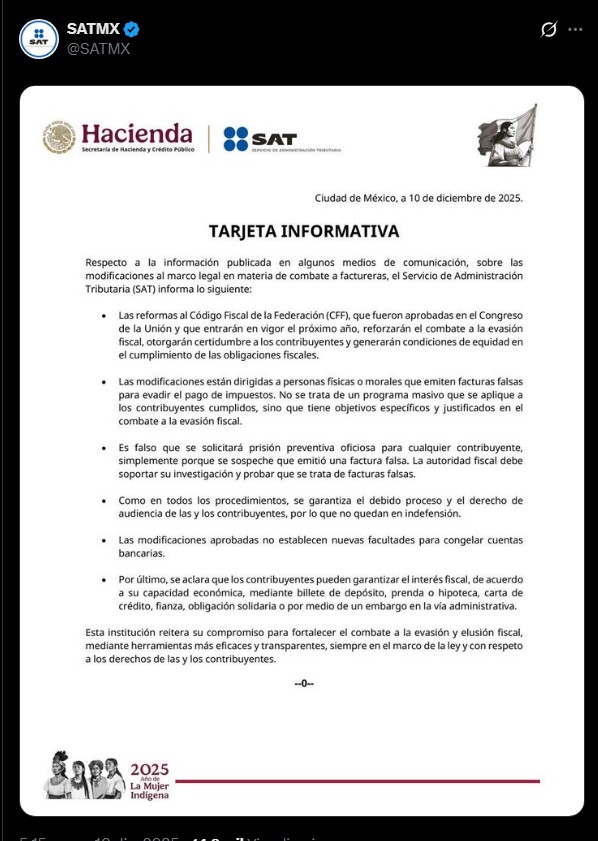

Las reformas fiscales 2026 vienenfuertísimas, pero el SAT nos dice que no hay nada de qué preocuparse. Que todo es “solo contra las factureras”. Ya sabe: esas criaturas míticas que, curiosamente, aparecen justo cuando cualquier contribuyente comete un error de captura.

Pero tranquilos, porque —según el comunicado— nadie va a prisión “solo por sospecha”. Todo está debidamente soportado… con el mismo cariño con el que se soportan las revisiones electrónicas a las 2 a.m. ¿Y las nuevas facultades de congelar cuentas? Tampoco existen. Son como los unicornios: si usted vio uno, probablemente lo imaginó.

Eso sí: si el fisco decide que le debe algo, puede garantizar el interés fiscal con mil opciones. Desde un billete de depósito hasta hipotecar la casa que compró antes de que existieran las plataformas tecnológicas. Flexibilidad ante todo.

En resumen:las reformas 2026 no lo afectan a usted, contribuyente cumplido… siempre y cuando cumpla exactamente como la autoridad imagina que debería hacerlo, aunque esa imaginación cambie cada año.

Pero ánimo. Todo esto es para “fortalecer la recaudación”. Y si de algo sabe El Gobierno de México, es de fortalecerse… con tu dinero.

https://iacontable.mx/wp-content/uploads/2025/12/sat_factura_falsa_carcel_automatica_2.jpg6301200Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2025-12-11 09:28:392025-12-11 09:28:39Las Reformas Fiscales 2026 vienen fuertísimas, pero el SAT nos dice que no hay nada de qué preocuparse…

En el complejo entramado del cumplimiento fiscal en México, el año 2026 se presenta con innovaciones normativas que redefinen la vigilancia sobre la autenticidad de los comprobantes fiscales.

Debemos destacar la importancia de comprender qué constituye un comprobante fiscal falso,definiéndolo como aquel que no respalda operaciones existentes o actos jurídicos reales,conforme a lo estipulado en el artículo 29a,fracción novena del Código Fiscal de la Federación. Esta definición es crucial, ya que establece las bases para que la autoridad fiscal, el SAT, pueda iniciar un procedimiento de verificación acelerado y con efectos inmediatos. La capacidad del SAT para realizar a cabo visitas domiciliarias, fundamentada en el artículo 42, fracción quinta inciso G del mismo código, permite la comprobación de la materialidad de las operaciones amparadas por los CFDI. El procedimiento descrito no es una auditoría general, sino una intervención específica, diseñada para abordar la presunción de expedición de comprobantes fiscales falsos.

Definición y Relevancia de los Comprobantes Fiscales Falsos

Los comprobantes fiscales falsosse definen en el Código Fiscal de la Federación como aquellos documentos que no respaldan operaciones reales, existentes o actos jurídicos verdaderos. Esto implica que cualquier CFDI que no refleje una transacción o acto jurídico que realmente haya ocurrido se considera falso. La relevancia de esta definición radica en las profundas implicaciones legales y fiscales que conlleva, ya que la mera presunción de falsedad permite a la autoridad fiscal iniciar un procedimiento específico para verificar la autenticidad de las operaciones amparadas por dichos comprobantes. Este procedimiento está diseñado para ser breve, acelerado y con efectos inmediatos, impactando tanto a los emisores como a los receptores de estos documentos.

El procedimiento especial para abordar los comprobantes fiscales falsos se centra en una visita domiciliaria altamente regulada y acelerada, fundamentada en el artículo 49 bis del Código Fiscal de la Federación. Este procedimiento no es una auditoría general, sino una medida más puntual y agresiva, enfocada en la verificación de la materialidad de las operaciones. La autoridad fiscal debe emitir una orden de visita debidamente fundada y motivada, que explique las razones de la presunción de falsedad. Esta orden incluye la suspensión inmediata de la emisión de comprobantes fiscales, efectiva desde el momento de la notificación hasta la conclusión del procedimiento. Es imperativo que los contribuyentes comprendan los riesgos asociados y adopten medidas preventivas para evitar caer en supuestos operaciones de simuladas.

Definición: Comprobantes que no respaldan operaciones reales.

Relevancia: Implicaciones legales y fiscales significativas.

Consecuencias: Suspensión inmediata de la emisión de comprobantes.

Análisis del Procedimiento de Verificación de Comprobantes Fiscales

En el contexto del procedimiento de verificación de comprobantes fiscales, el artículo 49 bis del Código Fiscal de la federación establece un mecanismo específico y contundente para enfrentar la emisión de comprobantes fiscales falsos. Este procedimiento, diseñado para ser breve y acelerado, entra en acción cuando existe la presunción de que un Comprobante Fiscal digital por Internet (CFDI) no ampara operaciones reales o actos jurídicos existentes. La autoridad fiscal, en este caso el SAT, tiene la facultad de realizar visitas domiciliarias con el propósito de verificar la materialidad de las operaciones, conforme a lo dispuesto en el artículo 42, fracción quinta inciso G del CFF. Estas visitas se caracterizan por ser altamente reguladas y su ejecución es inmediata, lo que significa que una vez que la orden de visita es notificada, se suspende de manera inmediata la emisión de comprobantes fiscales por parte del contribuyente involucrado.

Aspectos clave del procedimiento de verificación incluyen:

orden de visita: Debe estar debidamente fundada y motivada, detallando las razones por las cuales se presume la falsedad de los comprobantes.

Suspensión Inmediata: La emisión de nuevos CFDI se suspende al momento de la notificación de la orden, y se mantiene hasta la conclusión del procedimiento.

Etapa

Descripción

Duración

notificación

Entrega de la orden de visita al contribuyente

inmediata

verificación

Evaluación de la materialidad de las operaciones.

Variable

Resolución

Conclusión del procedimiento y determinación de acciones.

Hasta 6 meses

La comprensión de este procedimiento es esencial para contadores, abogados y empresarios, pues su implementación en 2026 representa un cambio significativo en la forma en que las autoridades fiscales abordan la emisión de comprobantes fiscales falsos, con implicaciones profundas para la operatividad y cumplimiento fiscal de los contribuyentes.

Implicaciones Legales y Económicas para Emisores y Receptores

La emisión de comprobantes fiscales falsos en el contexto del año 2026 conlleva implicaciones legales severas para los emisores y receptores de estos documentos. Para el emisorla visita domiciliaria, regulada por el artículo 49 bis del Código Fiscal de la Federación, implica una suspensión inmediata de la capacidad de emisión comprobantes fiscales desde el momento de la notificación. Esta suspensión se mantiene hasta la conclusión del procedimiento. La autoridad fiscal debe proporcionar una orden de visita bien fundamentada y motivada, detallando las razones por las cuales se presume la falsedad de los comprobantes. Este proceso no solo detiene la actividad económica del emisor, sino que también afecta su reputación y puede derivar en sanciones significativas.

Para los receptores recibir comprobantes fiscales falsos también representa riesgos importantes. Se enfrenta a la posibilidad de que las deducciones fiscales vinculadas a dichos comprobantes sean rechazadas, lo que puede resultar en ajustes fiscales y multas. Además, los receptores deben implementar medidas rigurosas para verificar la autenticidad de los CFDI, como parte de un enfoque proactivo para mitigar riesgos. Esto incluye la revisión exhaustiva de la documentación y la confirmación de la existencia real de las transacciones. Medidas preventivas recomendadas incluyen:

Verificación de la existencia de operaciones de reales.

Revisión de la materialidad de las transacciones.

Implementación de controles internos robustos.

Estrategias de cumplimiento y Prevención ante la Visita Domiciliaria 2026

En el contexto de la Visita Domiciliaria 2026 es crucial implementar estrategias de cumplimiento que prevengan la emisión y recepción de comprobantes fiscales falsos. Este procedimiento, definido en el artículo 49 del Código Fiscal de la Federación, es un mecanismo acelerado y decisivo que puede tener consecuencias profundas para los contribuyentes. La clave para evitar caer en supuestos de operaciones simuladas es asegurar que todos los comprobantes ampren operaciones reales y verificables. Para ello, es recomendable mantener una documentación exhaustiva de cada transacción y realizar auditorías internas periódicas que validen la autenticidad de los CFDI emitidos y recibidos.

Documentación Completa: Asegúrese de que cada transacción esté respaldada por contratos, recibos y cualquier evidencia que demuestre la materialidad de la operación.

auditorías Internas: Realiza revisiones regulares de tus CFDI para identificar posibles irregularidades antes de que la autoridad fiscal lo haga.

capacitación Continua: Mantenga su equipo actualizado sobre las normativas fiscales vigentes y los cambios en la legislación para evitar errores involuntarios.

estrategia

Descripción

Documentación Completa

Respalda cada operación con evidencia tangible.

Auditorios Internos

Identificar y corregir irregularidades de forma proactiva.

Capacitación Continua

Mantiene al personal informado sobre cambios fiscales.

Pensamientos finales

La verificación de comprobantes fiscales falsos, como se detalla en el artículo 49 bis, representa un cambio significativo en la manera en que las autoridades fiscales abordan el cumplimiento y la veracidad de las operaciones económicas en México.

Este procedimiento, caracterizado por su brevedad y contundencia, busca garantizar que los Comprobantes Fiscales Digitales por Internet (CFDI) reflejen transacciones y actos jurídicos reales. La capacidad del SAT para realizar a cabo visitas domiciliarias aceleradas y altamente reguladas, fundamentadas en el artículo 42, fracción quinta inciso G, subraya la importancia de la transparencia y la legalidad en las operaciones fiscales.

Para contadores, abogados, empresarios y todos aquellos involucrados en el ámbito fiscal, es crucial comprender los riesgos asociados con la emisión o recepción de comprobantes fiscales falsos. La definición clara y directa de lo que constituye un CFDI falso, según el artículo 29a fracción novena, establece un marco normativo que todos los contribuyentes deben tener presente para evitar incurrir en supuestos de operaciones simuladas.

La implementación de este procedimiento no solo representa un mecanismo de control más riguroso, sino que también sirve como una herramienta disuasoria contra prácticas fiscales indebidas. La suspensión inmediata de la emisión de comprobantes fiscales en caso de presunción de falsedad es una medida que resalta la gravedad de las consecuencias para quienes no cumplen con la normativa.

Reflexionemos pues sobre la importancia de mantener un cumplimiento fiscal estricto y transparente, adaptándonos a los cambios normativos que se avecinan. La comprensión y aplicación adecuada de estas disposiciones legales serán fundamentales.para asegurar la integridad de las operaciones fiscales en el futuro cercano.

https://iacontable.mx/wp-content/uploads/2025/09/1673-2026-desenmascarando-la-verdad-derras-de-los-comprobantes-fiscales-falsos.png628942CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2025-12-02 08:25:052025-12-02 08:25:43Comprobantes Fiscales Falsos = ¿Visita Domiciliaria en 2026?

Aclaración de comunicados y de oficios invitación para entrevista.

La vigilancia profunda del SAT es de esas cosas que suenan a película de espías, pero en realidad son Excel, cruces de información y correos algo intimidantes. Vamos por partes y en lenguaje de contador de a pie.

Te hablo de:

Qué es la vigilancia profunda del SAT

Qué son los comunicados y los oficios invitación para entrevista

Qué es la aclaración y cómo se responde

Riesgos de no atender vs. beneficios de atender bien

1. ¿Qué es la vigilancia profunda del SAT?

La “vigilancia profunda” es un esquema de fiscalización no tan agresivo como una auditoría formal, pero mucho más incisivo que un simple recordatorio.

En esta vigilancia, el SAT:

Cruza información de CFDI, declaraciones anuales y provisionales, DIOT, CFDI de nómina, información bancaria, etc.

Detecta inconsistencias o “banderas rojas” (ingresos no declarados, deducciones atípicas, diferencias entre IVA trasladado y enterado, etc.).

Te envía comunicados y en ciertos casos oficios invitación para entrevista, ya sea vía Buzón Tributario, correo, incluso llamadas de seguimiento.

No es todavía una auditoría formal (visita domiciliaria / revisión de gabinete), pero es claramente un “aviso serio”:

“Vimos algo que no cuadra; explíquelo o corríjalo.”

2. Comunicados de vigilancia profunda

Normalmente llegan por:

Buzón Tributario (lo más importante)

Correo electrónico / mensajes SMS (solo como avisos)

En estos comunicados el SAT suele:

Señalar el ejercicio y el impuesto (ISR, IVA, IEPS, etc.)

Mostrar discrepancias detectadas:

Ingresos CFDI vs. ingresos declarados

IVA facturado vs. IVA declarado

Diferencias en nómina (CFDI vs. sueldos deducidos vs. entero de retenciones)

Omisión de declaraciones en ciertos periodos

“Invitar” a:

Corregir mediante declaraciones complementarias, o

Aclarar la situación aportando información/documentos.

Aunque diga “comunicado” y “se invita”, en la práctica el SAT espera respuesta. Ignorarlo es mala idea.

3. Oficio invitación para entrevista de vigilancia profunda

Esto ya es un nivel arriba del simple comunicado.

El oficio invitación para entrevista:

Se notifica por Buzón Tributario; puede venir incluso en PDF con membrete, número de oficio y fundamento.

Señala que, con base en los cruces de información, se han detectado posibles inconsistencias u omisiones.

Te cita para una entrevista (presencial o virtual) con personal de fiscalización.

En la entrevista el SAT:

Te expone las diferencias detectadas.

Pregunta razones de esas diferencias.

Sugiere (de forma muy directa) correcciones voluntarias.

Te “conduce” a una autocorrección bajo el argumento de evitar actos de fiscalización más duros.

No es aún una visita domiciliaria ni una revisión de gabinete, pero sí es una alerta naranja:

“Arregla esto tú solo, o lo arreglamos nosotros vía auditoría.”

4. ¿Qué es la Aclaración de comunicados y oficios de vigilancia profunda?

La aclaración es la respuesta formal que el contribuyente presenta al SAT, generalmente vía:

Buzón Tributario → Servicios o Trámites → Aclaraciones

Seleccionando el rubro ligado a vigilancia, regularización o diferencias detectadas.

La aclaración sirve para:

Explicar por qué, según tu criterio, no hay omisión o no hay diferencia real.

Reconocer que sí hay diferencia, pero:

Ya se corrigió con complementarias, o

Está en proceso de corrección.

Aportar documentos soporte:

Estados de cuenta

Papeles de trabajo

Contratos

CFDI de ingresos y egresos

Conciliaciones contables y fiscales

Comprobantes de pago de impuestos (líneas de captura pagadas)

La calidad de la aclaración es clave: un texto pobre tipo “no estoy de acuerdo” sin papeles de trabajo ni pruebas es prácticamente como no responder.

5. ¿Cómo debe actuar un contribuyente (y su contador) ante estos comunicados?

Te lo resumo como si estuviéramos revisando un expediente en el despacho:

a) Revisar de inmediato el Buzón Tributario

Ver el contenido exacto del comunicado u oficio:

Qué ejercicios, meses o periodos

Qué impuesto

Qué tipo de diferencia (ingresos, deducciones, IVA, nómina, etc.)

Plazo para responder o para acudir a entrevista

b) Reconstruir el caso con papeles de trabajo

Antes de responder:

Descargar el detalle de CFDI del SAT.

Conciliar contra:

Contabilidad

Declaraciones (provisionales y anuales)

DIOT / declaraciones de retenciones

Identificar:

Omisiones reales (sí dejamos de declarar algo)

Diferencias de criterio (ingresos no objeto, depósitos no ingresos, anticipos, devoluciones, notas de crédito, etc.)

Errores de captura, periodificación, tasas de IVA, etc.

c) Decidir: ¿corrijo o aclaro?

Si el SAT tiene razón (hubo omisión o error real):

Preparar declaraciones complementarias.

Calcular recargos y actualizaciones.

Pagar y luego, en la aclaración, informar que ya hubo corrección.

Si el SAT está mal (o tiene información incompleta):

Elaborar un escrito claro explicando:

Cuál es la diferencia que observa el SAT.

Por qué contablemente y fiscalmente está correcto.

Acompañar con cuadros comparativos y evidencia.

6. Riesgos de NO atender comunicados y oficios de vigilancia profunda

Ignorar o contestar mal puede derivar en:

Inicio de revisión de gabinete o visita domiciliaria.

Presunción de omisiones graves.

Determinación de créditos fiscales (ISR, IVA, recargos, multas, actualizaciones).

En casos extremos, denuncias penales (por ejemplo, uso de EFOS/EDOS, simulación, etc.).

El SAT suele usar la vigilancia profunda como “primer filtro”:

Si el contribuyente reacciona bien, corrige o demuestra, quizá ahí termina. Si el contribuyente ni contesta ni se aparece, entonces se justifica subir la intensidad.

7. Beneficios de atender bien y a tiempo

Cuando se maneja con cabeza fría y buena técnica:

Puedes cerrar el tema en la etapa de vigilancia, sin llegar a auditoría formal.

Si hay omisiones, la autocorrección suele salir menos cara que un crédito fiscal determinado en facultades de comprobación.

Dejas constancia de que:

Hay contabilidad.

Hay papeles de trabajo serios.

Hay voluntad de cumplir.

Al SAT le gustan los contribuyentes que se dejan ayudar a “regularizarse” sin necesidad de desplegar todo el aparato de auditoría.

8. En la práctica, ¿qué incluye una buena “aclaración”?

A nivel de estructura técnica, una buena aclaración de vigilancia profunda suele incluir:

Encabezado con datos del contribuyente (RFC, nombre/razón social, domicilio fiscal).

Referencia al oficio o comunicado (número, fecha, ejercicio, tipo de impuesto).

Hechos: breve resumen de lo que el SAT señala.

Análisis técnico-contable y fiscal, por rubro:

Diferencia en ingresos

Diferencia en IVA

Diferencias en nómina o retenciones

Cuadros de conciliación:

CFDI vs. ingresos contables

CFDI vs. deducciones

IVA trasladado vs. IVA acreditable vs. IVA a cargo

Fundamento legal (artículos de LISR, LIVA, CFF, RMF, etc.) sólo en lo necesario, sin hacer una tesis de doctorado.

Conclusión:

O bien se solicita que se tenga por aclarado y sin omisión, o

Se señala que ya se corrigió mediante complementarias (adjuntando acuses).

Anexos: estados de cuenta, CFDI relevantes, papeles de trabajo en PDF o Excel convertido, etc.

https://iacontable.mx/wp-content/uploads/2025/11/La-vigilancia-profunda-del-SAT.jpg6301200LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2025-11-25 10:24:162025-11-25 10:24:16Vigilancia profunda por parte del SAT. Aclaración de comunicados y de oficios invitación para entrevista.

Este artículo establece la base sobre la cual las autoridades fiscales fundamentan sus resoluciones. En esencia, determina que los hechos afirmados por la autoridad en sus resoluciones se presumen ciertos, basándose en la información que obtiene durante el ejercicio de sus facultades de comprobación o la que ya obra en su poder.

Puntos Clave del Artículo 63

El contenido principal de este artículo se puede resumir de la siguiente manera:

Presunción de Certeza: Los hechos que la autoridad fiscal conozca con motivo de sus facultades de comprobación (como auditorías, revisiones de gabinete, visitas domiciliarias) o que ya consten en sus expedientes, documentos o bases de datos (como los CFDI emitidos y recibidos, declaraciones, etc.), se tendrán por ciertos y servirán como base para sus resoluciones (determinación de créditos fiscales, multas, etc.).

Valor de la Información: La información utilizada puede provenir de:

El propio contribuyente: Datos de su contabilidad, declaraciones, informes y cualquier documento que presente.

Terceros: Información proporcionada por clientes, proveedores, bancos u otras autoridades.

Dictámenes: Los dictámenes formulados por contadores públicos registrados sobre los estados financieros del contribuyente.

Derecho de Audiencia (Prueba en Contrario): Esta presunción de certeza no es absoluta. El artículo establece que los hechos afirmados por la autoridad admiten prueba en contrario. El contribuyente tiene el derecho de desvirtuar esos hechos o la valoración que la autoridad les dio, presentando las pruebas y argumentos que considere pertinentes durante el procedimiento de fiscalización, en un recurso administrativo o en un juicio.

Información de Terceras Autoridades: Si la autoridad fiscal utiliza información proporcionada por otras autoridades para fundamentar su resolución, debe dar a conocer al contribuyente dicha información (generalmente otorgando un plazo, como 15 días) para que este pueda manifestar lo que a su derecho convenga y ofrecer pruebas.

En Resumen

El Artículo 63 es fundamental porque otorga a la autoridad fiscal la facultad de presumir como ciertos los hechos que descubre en sus revisiones o que ya tiene en sus sistemas. Esto significa que la carga de la prueba recae sobre el contribuyente, quien deberá demostrar que los hechos afirmados por la autoridad son incorrectos o fueron valorados indebidamente.

https://iacontable.mx/wp-content/uploads/2025/10/2043-desentranando-el-enigma-del-articulo-63-del-cff-impactos-y-soluciones-para-contribuyentes.png628942Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2025-11-01 09:00:492025-10-28 12:57:28Desentrañando el enigma del Art. 63 CFF: Presuntiva de ingresos, sus impactos y soluciones para los contribuyentes.

Guía Definitiva para la Actualización de Actividades Económicas y Obligaciones Fiscales ante el SAT

El Fundamento de la Identidad Fiscal: La Relación Causal entre Actividad Económica, Régimen y Obligaciones

Introducción al Concepto de Identidad Fiscal

La «identidad fiscal» de un contribuyente ante el Servicio de Administración Tributaria (SAT) no es una condición estática. Se trata de un perfil dinámico definido por tres pilares interconectados: la actividad económica que genera los ingresos, el régimen fiscal que regula cómo se tributa por dichos ingresos, y las obligaciones específicas que emanan de la combinación de los dos anteriores. El instrumento legal diseñado para modificar y mantener actualizada esta identidad es el «Aviso de actualización de actividades económicas y obligaciones», un trámite fundamental para garantizar el correcto cumplimiento fiscal.

La Actividad Económica como Punto de Partida

Toda persona física o moral que realiza una actividad económica en México adquiere, por ese solo hecho, un conjunto de derechos y obligaciones fiscales. El punto de partida para definir estas responsabilidades es la correcta clasificación de dicha actividad. Para ello, el SAT ha establecido un «Catálogo de Actividades Económicas», que es la lista oficial y estructurada que los contribuyentes deben utilizar para identificar y declarar sus operaciones. La selección de una actividad de este catálogo no es un mero trámite administrativo; es un acto de autodeterminación con consecuencias legales directas, ya que sienta las bases para todo el perfil fiscal del contribuyente. Por ejemplo, actividades como el comercio al por menor, la prestación de servicios profesionales, el arrendamiento de inmuebles o la generación de ingresos a través de plataformas tecnológicas, conducen a caminos regulatorios y tributarios completamente distintos.

El Régimen Fiscal como Consecuencia Directa

El régimen fiscal es el conjunto de leyes, reglamentos y disposiciones que determinan la manera en que un contribuyente debe calcular y pagar sus impuestos, así como cumplir con sus demás obligaciones formales, basándose principalmente en el tipo de actividad económica que realiza y su nivel de ingresos. Existe una relación directa de causa y efecto: la actividad económica que el contribuyente declara al SAT es el factor primordial que el sistema utiliza para asignarle un régimen fiscal específico. Por ejemplo, declarar la «Prestación de servicios profesionales de manera independiente» típicamente encuadra al contribuyente en el «Régimen de Actividades Empresariales y Profesionales». El entendimiento de los principales regímenes fiscales para personas físicas (como el Régimen Simplificado de Confianza – RESICO, Actividades Empresariales y Profesionales, Arrendamiento, Plataformas Tecnológicas) y morales (Régimen General de Ley, RESICO para personas morales) es crucial para anticipar las consecuencias de una actualización.

Las Obligaciones Fiscales como Resultado Final

Cada régimen fiscal conlleva un paquete específico de obligaciones que el contribuyente debe cumplir rigurosamente. Estas obligaciones son el resultado final del proceso de clasificación y se pueden agrupar en las siguientes categorías:

Impuestos a Pagar: Principalmente el Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA). Las tasas, bases y métodos de cálculo de estos impuestos varían drásticamente entre un régimen y otro.

Declaraciones a Presentar: La periodicidad (mensual, bimestral, anual) y el tipo de declaraciones (provisionales de pago, informativas como la Declaración Informativa de Operaciones con Terceros – DIOT) son dictados por el régimen asignado.

Requisitos de Facturación (CFDI): La obligación de expedir Comprobantes Fiscales Digitales por Internet (CFDI) por todas las operaciones, así como las reglas específicas para su emisión.

Contabilidad: Para muchos regímenes, es obligatoria la llevanza de contabilidad electrónica y su envío periódico a la autoridad fiscal.

El «Cuestionario de actividades económicas y obligaciones fiscales» que se completa durante el trámite en línea no es un simple formulario, sino un instrumento de diagnóstico con efectos legales vinculantes. A través de las selecciones que realiza, el contribuyente efectúa una autoclasificación formal. El sistema del SAT, de manera algorítmica, utiliza estas respuestas para asignar automáticamente el régimen fiscal y el conjunto de obligaciones correspondientes. Esto significa que el contribuyente no está «solicitando» un cambio que la autoridad deba aprobar, sino que está «ejecutando» directamente una modificación en su perfil fiscal. La implicación es de suma importancia: es imperativo estudiar el catálogo de actividades y comprender las consecuencias de cada opción antes de iniciar el trámite, utilizando herramientas como el simulador del cuestionario que el propio SAT ofrece como un mecanismo de planeación fiscal.

Supuestos de Obligatoriedad y Plazos Legales: ¿Cuándo se Debe Presentar el Aviso?

Análisis de los Supuestos de Obligatoriedad

La presentación del aviso de actualización no es opcional, sino una obligación legal que se activa ante situaciones específicas que modifican la realidad económica del contribuyente. Tanto personas físicas como morales deben presentar este aviso cuando se encuentren en alguno de los siguientes supuestos :

Modificación de Actividades Económicas: Cuando se añade una nueva fuente de ingresos o se deja de realizar alguna de las actividades previamente declaradas, siempre y cuando se conserve al menos una activa.

Cambio de Actividad Preponderante: Se refiere al caso en que la actividad que genera el mayor porcentaje de los ingresos totales del contribuyente cambia.

Opción por un Régimen de Tributación Diferente: El acto voluntario de cambiarse de un régimen fiscal a otro, por ejemplo, pasar del Régimen de Actividades Empresariales y Profesionales al RESICO.

Adquisición o Cese de Obligaciones Fiscales: Cuando surge una nueva obligación (por ejemplo, al contratar al primer empleado, nace la obligación de retener ISR por salarios) o cuando se deja de tener alguna obligación previamente registrada.

Cambio en la Periodicidad de Cumplimiento: Si se opta por una periodicidad diferente para la presentación de pagos provisionales o definitivos, cuando la ley lo permita.

Cambio de Residencia Fiscal: Aplica a personas físicas que trasladan su residencia fiscal al extranjero pero continúan realizando actividades económicas que generan ingresos de fuente mexicana.

Plazos Legales y Sanciones por Incumplimiento

La normativa fiscal establece plazos precisos para el cumplimiento de esta obligación. El plazo general para presentar el aviso es dentro del mes siguiente a aquél en que ocurra la situación jurídica o de hecho que lo motive. Para el caso particular del cambio de residencia fiscal, el plazo es más estricto: debe presentarse a más tardar 15 días antes de que suceda el cambio, o con un máximo de dos meses de anticipación.

El incumplimiento de estos plazos puede acarrear consecuencias negativas, como la imposición de multas por infracciones al Código Fiscal de la Federación. Más allá de la sanción económica, la falta de actualización genera un desfase entre la realidad operativa y el registro fiscal, lo que puede llevar a la presentación de declaraciones incorrectas, la acumulación de recargos y actualizaciones, y dificultades para la correcta emisión de CFDI.

Este plazo de «un mes siguiente» no es una fecha arbitraria, sino un mecanismo diseñado para mantener una sincronización fiscal. Su propósito es alinear el ciclo de reporte del contribuyente con su realidad económica. La mayoría de las declaraciones provisionales de impuestos son mensuales y se presentan en el mes inmediato posterior al que corresponden. Si un contribuyente inicia una nueva actividad en junio, tiene hasta el 31 de julio para actualizar su situación fiscal. Esto asegura que cuando deba presentar la declaración de julio (a más tardar el 17 de agosto), su perfil en el portal del SAT ya refleje la nueva actividad y las obligaciones asociadas, permitiendo un cálculo y pago correcto de impuestos. No hacerlo a tiempo corrompe la integridad de los datos fiscales, impidiendo una declaración precisa y afectando la validez de los CFDI emitidos. Por tanto, este plazo debe ser visto como un paso crítico en el ciclo de operaciones mensuales para garantizar la legalidad y continuidad del cumplimiento fiscal.

Requisitos Indispensables y Preparación para el Trámite

Las Llaves de Acceso al Portal del SAT

Para realizar el trámite de actualización, es indispensable contar con las credenciales de acceso al sistema del SAT. Estas son:

Registro Federal de Contribuyentes (RFC): El requisito fundamental. El contribuyente debe estar inscrito y con un estatus activo en el padrón. Es crucial señalar que este aviso no puede ser presentado si el RFC se encuentra en estado «cancelado» o en «suspensión de actividades».

Contraseña (antes CIEC): Es el mecanismo de acceso principal y, para este trámite en particular, es suficiente para autenticarse y completarlo. Esta facilidad de acceso demuestra una política deliberada por parte de la autoridad.

e.firma (Firma Electrónica Avanzada): Aunque no es estrictamente necesaria para este aviso, puede utilizarse como un método de autenticación alternativo y de mayor seguridad. Su obtención o renovación, en muchos casos, sí requiere un trámite presencial, lo que la convierte en una barrera de acceso mayor que la Contraseña.

La decisión del SAT de permitir un trámite tan fundamental como la actualización de actividades utilizando únicamente la Contraseña es una elección estratégica. Refleja una priorización de la calidad y actualidad de los datos en el padrón de contribuyentes por sobre la exigencia del máximo nivel de seguridad en la autenticación para este proceso específico. La autoridad fiscal parece preferir reducir las barreras para que los contribuyentes mantengan su información correcta, reconociendo que un padrón actualizado es una herramienta más valiosa y eficiente para la fiscalización que un trámite de actualización marginalmente más seguro pero significativamente menos accesible para una porción de los contribuyentes.

Preparación de la Información (Checklist Pre-Trámite)

Antes de iniciar la sesión en el portal del SAT, se recomienda tener preparada la siguiente información para asegurar un proceso fluido y preciso:

La fecha exacta en que ocurrió el cambio de situación fiscal que motiva el aviso.

Una descripción clara y precisa de las nuevas actividades económicas que se van a registrar, habiendo consultado previamente el catálogo del SAT.

Para personas morales, el RFC válido y activo de cada uno de los socios, accionistas o asociados.

Una estimación de los porcentajes de ingresos que cada actividad representará sobre el total. Esto es fundamental para definir la actividad preponderante.

En caso de operar a través de plataformas tecnológicas, tener a la mano el RFC de dichas plataformas, ya que el sistema lo solicitará.

Modalidades del Trámite: El Proceso Digital como Norma y la Vía Presencial como Excepción

El Trámite en Línea: La Vía Preferente y Eficiente

El proceso de actualización de actividades económicas está diseñado primordialmente para ser realizado en línea a través del portal del SAT. Esta es la vía estándar, concebida para ser autogestionada, inmediata y disponible las 24 horas del día, los 7 días de la semana. Sus ventajas son claras: es un trámite gratuito, la actualización en la base de datos del SAT es prácticamente inmediata tras la confirmación, y se generan automáticamente los acuses con validez legal que comprueban la realización del movimiento.

El Trámite Presencial: Casos de Uso y Procedimiento

Aunque el método digital es el preferente, la opción de realizar el trámite de manera presencial en las oficinas del SAT (en los módulos denominados «Mi @spacio») sigue estando disponible como una alternativa válida pero secundaria. Esta modalidad puede ser necesaria o recomendable en los siguientes escenarios:

Cuando el sistema en línea presenta un error técnico persistente que impide concluir el trámite de manera exitosa.

Para contribuyentes que tienen dudas complejas sobre la correcta clasificación de sus actividades y requieren asesoría personalizada por parte del personal del SAT.

En casos especiales o atípicos que el formulario en línea no contemple adecuadamente.

El procedimiento para la vía presencial requiere, en la mayoría de los casos, agendar una cita a través del portal Citas SAT. El día de la cita, el contribuyente deberá acudir con su identificación oficial vigente y seguir las indicaciones del personal de la oficina.

Tabla Comparativa de Modalidades

Para facilitar la decisión, la siguiente tabla resume las características clave de cada modalidad.

Tabla 1: Modalidades del Trámite – Comparativo

Característica

Trámite en Línea

Trámite Presencial

Requisitos de Acceso

RFC y Contraseña (o e.firma)

Cita previa e Identificación Oficial Vigente

Velocidad del Trámite

Inmediato tras la confirmación

Sujeto al tiempo de atención en oficina

Disponibilidad

24 horas, 7 días a la semana

Horario de oficina (L-J 08:30-16:00, V 08:30-15:00)

Documento Obtenido

Acuse digital con sello, folio y fecha

Acuse impreso

Casos de Uso

Estándar para la mayoría de los casos

Errores en el sistema, dudas complejas, casos especiales

Costo

Gratuito

Gratuito

Guía Detallada del Proceso en el Portal del SAT: Un Recorrido Paso a Paso

Esta sección funciona como un manual práctico para ejecutar el trámite en línea, basado en las guías y procesos oficiales del SAT.

Ingreso y Autenticación

Navegación: Acceder al portal oficial sat.gob.mx. En el menú superior, seleccionar «Trámites del RFC». En el apartado de «Actualización en el RFC», hacer clic en la opción «Presenta el aviso de actualización de actividades económicas y obligaciones».

Autenticación: El sistema solicitará la autenticación. Se puede ingresar utilizando el RFC y la Contraseña, o bien, los archivos de la e.firma (archivos .cer y .key) y su respectiva contraseña de clave privada.

Datos Iniciales del Aviso

Representante Legal: Para personas morales, el sistema puede solicitar los datos del representante legal.