Discrepancia Fiscal en México: qué Es, Cómo Evitarla y Consecuencias ante el SAT

Introducción

La discrepancia fiscal es un término que cada vez toma mayor relevancia entre contribuyentes mexicanos. El Servicio de Administración Tributaria (SAT) ha reforzado sus mecanismos de fiscalización, haciendo más probable que personas físicas y morales enfrenten revisión por inconsistencias entre sus ingresos declarados y sus gastos o depósitos bancarios. Entender qué es la discrepancia fiscal, cómo prevenirla y cuáles son sus consecuencias es fundamental para evitar problemas legales y financieros. En este artículo, te explicamos todo lo que necesitas saber sobre este tema clave en materia fiscal en México.

¿Qué es la Discrepancia fiscal?

La discrepancia fiscal ocurre cuando el SAT detecta que los gastos, depósitos, adquisiciones o inversiones de una persona física son mayores a los ingresos que ha declarado en su declaración anual de impuestos. Esta situación genera una alerta automática, ya que se presume que el contribuyente tiene ingresos no reportados o no justificados ante la autoridad fiscal.

La base legal de la discrepancia fiscal se encuentra en el Artículo 91 de la Ley del impuesto Sobre la renta (ISR).Este artículo faculta al SAT para revisar y, en su caso, determinar un crédito fiscal si encuentra diferencias significativas entre lo que declara y lo que efectivamente gastas o recibes en tus cuentas.

¿Cómo Detecta el SAT la Discrepancia Fiscal?

El SAT utiliza diferentes fuentes de información para identificar discrepancias fiscales, tales como:

Depósitos bancarios y movimientos en cuentas de ahorro o inversión.

Adquisición de bienes muebles e inmuebles (casas, autos, terrenos, etc.).

Pagos con tarjetas de crédito y débito.

Gastos en viajes,colegiaturas,seguros y otros servicios.

Información de terceros: Notarios, bancos, instituciones financieras, proveedores, etc.

El cruce de información digital permite al SAT detectar rápidamente cualquier inconsistencia entre lo que declara y lo que realmente gastas o recibes.

Principales Causas de la Discrepancia Fiscal

No declarar todos los ingresos obtenidos (por ejemplo, ingresos por honorarios, arrendamiento, RESICO, plataformas digitales, etc.).

Recibir depósitos en cuentas bancarias que no correspondan a ingresos declarados.

Adquirir bienes de alto valor sin que dichos gastos coincidan con los ingresos reportados.

Uso de cuentas de familiares o terceros para recibir pagos.

Errores u omisiones en la emisión y recepción de CFDI (Comprobantes Fiscales Digitales por Internet).

¿Cuáles son las Consecuencias de la Discrepancia Fiscal ante el SAT?

En caso de detectar una discrepancia fiscalel SAT puede iniciar un proceso de fiscalización que puede derivar en:

Requerimiento de aclaración y documentación comprobatoria.

determinación de un crédito fiscal por ingresos omitidos.

Actualización, recargas y multas sobre el ISR no pagado.

Incluso, en casos graves, denuncia por presunta evasión fiscal.

Consecuencia

Descripción

Credito Fiscal

Pago de impuestos omitidos, más recargos y actualizaciones.

Multas

De 55% a 75% del impuesto omitido, según el artículo 76 del CFF.

Requerimientos

Solicitud de información y documentos para aclarar el origen de los recursos.

Denuncia Penal

En casos de presunta defraudación fiscal (cuando el monto es elevado).

Importante: El SAT otorga al contribuyente la oportunidad de aclarar o justificar la procedencia de los recursos antes de determinar el crédito fiscal.

¿Cómo Evitar la Discrepancia Fiscal en México?

Prevenir una discrepancia fiscal es posible si sigues buenas prácticas de cumplimiento fiscal. aquí te compartimos consejos clave:

Declara todos tus ingresos: Incluye cualquier ingreso, aunque provenga de distintas actividades (actividad empresarial, arrendamiento, plataformas digitales, etc.).

Justifica depósitos y transferencias: Conserva los documentos que acreditan el origen de cada depósito, especialmente si provienen de préstamos, herencias o donaciones.

Evite usar cuentas de terceros: No recibas ingresos en cuentas de familiares o amigos, ya que pueden considerarse ingresos propios.

Emitir y solicitar CFDI: Asegúrate de emitir y recibir facturas por todas tus operaciones. Verifica que estén correctamente timbradas.

Lleva un control financiero: Mantén un registro detallado de tus ingresos y gastos, así como de tus movimientos bancarios.

Consulta a un contador certificado: Un experto puede ayudarte a planear y cumplir con tus obligaciones fiscales correctamente.

Ejemplo Práctico de Discrepancia Fiscal

Imagina que Juan es un profesional independiente que declara ingresos anuales por $300,000 pesos. Sin embargo,en el mismo año,el SAT detecta que realizó compras de un automóvil por $250,000 pesos y depósitos en sus cuentas por $200,000 pesos adicionales a lo declarado.El SAT le envía un requerimiento para justificar el origen de esos recursos. Si Juan no puede demostrar que esos depósitos provienen de un préstamo o una herencia debidamente documentada, el SAT consideró que son ingresos no declarados y le exigirá el pago del ISR correspondiente, además de multas y recargos.

Preguntas Frecuentes sobre Discrepancia Fiscal

¿La discrepancia fiscal se aplica solo a personas físicas?

Principalmente sí, pero las personas morales también pueden ser revisadas si se detectan inconsistencias en sus movimientos financieros.

¿Qué documentos pueden servir para justificar depósitos?

Contratos de préstamo, recibos de donación, comprobantes de venta de bienes, entre otros.

¿Cuánto tiempo tiene el SAT para revisar mis movimientos?

El SAT puede ejercer sus facultades de comprobación hasta por 5 años anteriores, según el Código Fiscal de la Federación.

¿Qué hago si recibo una carta de invitación por discrepancia fiscal?

No ignora la notificación. Acude a tu contador y prepara la documentación que acredita el origen de tus recursos.

Beneficios de la Prevención y cumplimiento Fiscal

Evitar sanciones, multas y problemas legales con el SAT.

Mejor historial crediticio y reputación financiera.

Facilita la obtención de créditos, financiamientos y apoyos gubernamentales.

Contribuye a la formalidad y crecimiento de tu actividad económica.

Conclusión

La discrepancia fiscal es un riesgo real para cualquier contribuyente en México, especialmente en un entorno donde la fiscalización digital es cada vez más eficiente. Mantenerse informado, declarar correctamente todos tus ingresos y llevar un control estricto de tus finanzas personales es la mejor estrategia para evitar problemas con el SAT. Si tienes dudas o enfrentas una revisión, acude siempre a un contador publico certificado para recibir asesoría profesional y evitar consecuencias mayores.

Recuerda:la prevención y el cumplimiento fiscal no solo te protegen ante la autoridad, sino que también fortalecerán tu estabilidad financiera y tus oportunidades de crecimiento.

https://iacontable.mx/wp-content/uploads/2026/05/3601-61844724-discrepancia-fiscal-en-mexico-que-es-como-evitarla-y-consecuencias-ante-el-sat.png630630CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2026-05-26 15:00:392026-05-25 12:20:19Discrepancia Fiscal en México: Qué Es, Cómo Evitarla y Consecuencias ante el SAT

Simulador SAT 2026 y la IA del Fisco: ¿Qué Realmente Sabe de Ti (y Cómo Dominarlo)?

Introducción

El futuro de la fiscalización ya está aquí, y el SAT (Servicio de Administración Tributaria) en México no se queda atrás. La incorporación de inteligencia artificial (IA) y herramientas predictivas está transformando radicalmente la forma en que el fisco interactúa y vigila a los contribuyentes.

Ya no se trata solo de revisar declaraciones pasadas en busca de errores humanos; ahora el enfoque es anticipar, analizar y actuar con una precisión matemática sin precedentes. Este nuevo escenario, donde la tecnología es el motor principal, exige que los contribuyentes entiendan no solo sus obligaciones fiscales, sino también cómo el fisco está utilizando estas herramientas avanzadas para observarnos y perfilar nuestro comportamiento financiero.

¿Qué es el «Simulador SAT» y cómo funciona su IA?

Para 2026, la autoridad fiscal ha consolidado el uso de algoritmos de aprendizaje automático (Machine Learning) y análisis de Big Data. A través de lo que muchos expertos llaman el «Simulador SAT», el fisco crea un modelo predictivo de tu comportamiento financiero.

La IA del SAT no es un ente de ciencia ficción, es un cruce masivo de bases de datos. Utiliza la información que se genera en tiempo real a través de la Facturación Electrónica (CFDI 4.0), los complementos de pago, las declaraciones informativas y los reportes del sistema financiero. Al procesar millones de datos por segundo, la IA puede detectar anomalías que a un auditor humano le tomaría meses descubrir.

¿Qué sabe realmente el SAT de ti?

Es común pensar que el SAT solo conoce lo que tú le declaras. La realidad en 2026 es muy distinta. Gracias a su red tecnológica, la IA del fisco tiene un panorama de 360 grados sobre tu vida financiera:

Tus ingresos reales: Mediante los CFDI emitidos y los depósitos en tus cuentas bancarias.

Tus hábitos de consumo: A través de las facturas que pides y los pagos con tarjetas de crédito o débito.

Tu nivel de vida: Si tus gastos con tarjetas superan los ingresos que declaras, la IA lo detecta de inmediato (lo que se conoce como discrepancia fiscal).

Tu red de negocios: El SAT sabe con quién haces negocios frecuentemente, identificando si tus proveedores tienen operaciones simuladas (EFOS).

Tu nómina y retenciones: Conoce exactamente cuánto te pagan, cuánto retienen y si tu empleador está cumpliendo con sus obligaciones.

El peligro de la Discrepancia Fiscal Automatizada

En el pasado, caer en una auditoría por discrepancia fiscal era un proceso lento y casi manual. Hoy, la IA lanza «alertas rojas» de forma automatizada. Si en un mes recibes depósitos por $50,000 MXN pero solo facturaste y declaraste $20,000 MXN, el algoritmo envía automáticamente una carta invitación a tu Buzón Tributario. El fisco ya no te pregunta si ganaste más, te muestra los números y te pide que pagues la diferencia.

¿Cómo dominar el algoritmo y protegerte?

La buena noticia es que, al ser un sistema basado en datos precisos, puedes usar esa misma lógica a tu favor. No se trata de esconder información, sino de gestionarla con la misma inteligencia.

Conciliación estricta y mensual: Nunca dejes que termine el mes sin que los depósitos en tus cuentas coincidan exactamente con tus facturas emitidas.

Control de gastos personales: Evita pagar tarjetas de crédito con dinero en efectivo no declarado. Todo pago a tu tarjeta debe provenir de una cuenta donde el ingreso ya pagó impuestos.

Revisión del Visor de Deducciones: Utiliza las propias herramientas del SAT para verificar qué facturas están precargadas a tu nombre antes de enviar tu declaración.

Apóyate en tecnología contable: Existen softwares de contabilidad que se conectan al SAT y te avisan si hay discrepancias antes de que la IA del fisco las convierta en una multa.

Atención inmediata al Buzón Tributario: Ignorar un mensaje del SAT hoy es un error fatal. Las alertas automatizadas tienen plazos de respuesta estrictos.

Comparativa: Fiscalización Tradicional vs. IA 2026

Característica

Fiscalización Tradicional (Pasada)

IA del SAT (2026)

Enfoque

Reactivo (tras detectar errores)

Predictivo y proactivo

Tiempo de detección

Meses o años

Días o semanas

Procesamiento

Muestras aleatorias de contribuyentes

Revisión del 100% de los CFDI

Cruce de datos

Manual o semi-automatizado

Automatizado e inmediato (Bancos + CFDI)

Conclusión

La inteligencia artificial del fisco en 2026 puede sonar intimidante, pero en el fondo, solo busca congruencia. El «Simulador SAT» sabe mucho de ti, pero solo penaliza el desorden y la evasión. Al comprender cómo funcionan estas herramientas predictivas, puedes pasar de ser una víctima del algoritmo a un maestro del cumplimiento fiscal.

El secreto para dominar esta nueva era no es la evasión, sino la organización impecable. Apóyate en un contador actualizado, utiliza tecnología financiera y mantén tus números claros; de esta forma, la IA del SAT no será una amenaza, sino un simple trámite más en tu crecimiento profesional o empresarial.

https://iacontable.mx/wp-content/uploads/2026/04/3510-aabd057b-revisando-el-simulador-del-sat-2026-lo-que-la-ia-del-fisco-ya-sabe-de-ti-y-da-miedo.png630630Lic. Sofía Daniela Higuera Osunahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Sofía Daniela Higuera Osuna2026-04-30 16:09:342026-04-30 16:09:34Revisando el simulador del SAT 2026: Lo que la IA del fisco ya sabe de ti (y da miedo).

¿Seguro de gastos médicos o ahorro para el retiro?

¿Cuál te conviene más para bajar tus impuestos?

Llegó esa época del año en la que los contribuyentes en México comenzamos a revisar nuestras finanzas para optimizar la declaración anual. Una de las dudas más recurrentes es: ¿En qué conviene invertir más para deducir impuestos, en un Seguro de Gastos Médicos Mayores (SGMM) o en un Plan Personal de Retiro (PPR)?

Ambas herramientas son pilares fundamentales de la salud financiera, pero su impacto fiscal y su propósito son distintos. Aquí te explicamos cuál podría convenirte más según tu estrategia.

El Seguro de Gastos Médicos Mayores (SGMM)

Las primas por seguros de gastos médicos son deducciones personales de acuerdo con el Artículo 151 de la Ley del Impuesto sobre la Renta (LISR).

El beneficio inmediato: Proteges tu patrimonio ante una emergencia de salud y, al mismo tiempo, el monto total de las primas pagadas para ti, tu cónyuge, padres o hijos es deducible.

La limitante: Entra en el «paquete» general de deducciones personales. Esto significa que el monto total de tus deducciones (honorarios médicos, colegiaturas, transporte escolar, etc.) no puede exceder el 15% de tus ingresos anuales o el equivalente a 5 UMAs anuales (lo que resulte menor).

El Plan Personal de Retiro (PPR)

El ahorro para el retiro es, quizás, la herramienta fiscal más potente para las personas físicas.

El beneficio fiscal extra: A diferencia del seguro médico, las aportaciones al PPR tienen su propio tope independiente (en la mayoría de las configuraciones bajo la fracción V del Art. 151). Puedes deducir hasta el 10% de tus ingresos anuales, con un tope de hasta 5 UMAs anuales.

Doble beneficio: No solo bajas tu base gravable hoy (lo que suele traducirse en un saldo a favor), sino que generas rendimientos a largo plazo para tu «yo del futuro».

¿Cuál te conviene más?

Si tu objetivo es estrictamente maximizar la devolución de impuestos, el PPR suele ser el ganador. ¿Por qué? Porque te permite ampliar tu techo de deducciones. Si ya llenaste tu límite del 15% con gastos médicos y otros conceptos, el PPR te ofrece una «bolsa adicional» para seguir deduciendo.

Sin embargo, la respuesta financiera correcta no es elegir uno, sino equilibrar ambos:

El seguro es preventivo: Evita que una enfermedad borre tus ahorros de un plumazo.

El ahorro es estratégico: Utiliza el beneficio fiscal para que el propio SAT «financie» parte de tu jubilación.

Conclusión

Si ya cuentas con el tope de tus deducciones generales cubierto, inclinarte por un PPR es la decisión más inteligente para reducir tu carga fiscal. Pero si aún no tienes protección médica, el SGMM es la prioridad básica para blindar tu economía.

Recuerda que para que ambos sean válidos ante el SAT, los pagos deben realizarse mediante medios electrónicos (tarjeta, transferencia o cheque) y contar con el CFDI correspondiente con el uso de CFDI adecuado.

https://iacontable.mx/wp-content/uploads/2026/03/3448-57eea0c5-seguro-de-gastos-medicos-o-ahorro-para-el-retiro-cual-te-conviene-mas-para-bajar-tus-impuestos-e1774714997118.png401630CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2026-03-28 10:24:292026-03-28 10:24:29¿Seguro de gastos médicos o ahorro para el retiro? ¿Cuál te conviene más para bajar tus impuestos?

Deducción de Activos Intangibles: Requisitos y Estrategias para 2026

En una economía cada vez más digitalizada, la inversión en activos intangibles —como software, patentes, marcas y gastos preoperativos— se ha vuelto un pilar para la competitividad. Sin embargo, su deducibilidad representa uno de los puntos de mayor escrutinio por parte de la autoridad fiscal en 2026, debido a la dificultad inherente para demostrar su materialidad.

1. Clasificación Fiscal: ¿Gasto o Inversión?

Para efectos fiscales, no todo lo «invisible» se deduce igual. La LISR distingue tres categorías principales de activos intangibles bajo el concepto de «Inversiones» (Art. 32):

Gastos Diferidos: Activos incorpóreos que permiten reducir costos de operación, mejorar la calidad de un producto o servicio por un periodo limitado (ej. contratos de explotación).

Cargos Diferidos: Aquellos que reúnen las características anteriores pero su beneficio es por un periodo ilimitado (ej. marcas, a menos que tengan vigencia definida).

Gastos Preoperativos: Erogaciones realizadas antes de que la empresa inicie sus actividades comerciales, destinadas a la investigación o el desarrollo de productos.

2. Tasas de Amortización para 2026

La deducibilidad de estos activos no se realiza en un solo ejercicio, sino a través de la amortización anual. Los porcentajes máximos autorizados se mantienen bajo vigilancia estricta:

Gastos Preoperativos: 10% anual.

Gastos Diferidos: 5% anual.

Regalías y Asistencia Técnica: 15% anual (con énfasis en la retención de impuestos si el proveedor es extranjero).

Software y Herramientas Digitales: Generalmente clasificados como gastos diferidos (5%) o activos fijos dependiendo de su integración en el equipo de cómputo (30%).

3. El Reto de la Materialidad: La «Prueba de Existencia»

Dada la naturaleza no física de estos activos, el SAT ha intensificado los requisitos de materialidad para 2026. Para que una deducción sea procedente, ya no basta con el CFDI; se requiere un expediente de soporte que incluya:

Contratos Fehacientes: Contratos con fecha cierta y cláusulas específicas sobre la transferencia de derechos.

Entregables Tangibles: Reportes de implementación, manuales de uso, bitácoras de desarrollo o capturas de pantalla de las plataformas en funcionamiento.

Beneficio Económico: Documentación que demuestre cómo la adquisición del intangible generó o generará ingresos gravables para la organización.

Valuación Especializada: En el caso de adquisición de marcas o patentes entre partes relacionadas, es indispensable contar con un estudio de precios de transferencia o un peritaje de valuación.

4. Software y Propiedad Intelectual en la Era de la IA

Para este ejercicio, el desarrollo de herramientas propias (software «in-house») debe tratarse con especial cuidado. Los sueldos de los desarrolladores y los costos de infraestructura en la nube destinados a crear un nuevo activo digital deben capitalizarse como inversión en lugar de mandarse directamente al gasto corriente, siempre que el desarrollo tenga una vida útil superior a un ejercicio.

Consideración Final sobre el Crédito Mercantil

Es fundamental recordar que el Crédito Mercantil (Goodwill), derivado de la compra de un negocio por un precio superior a su valor contable, sigue siendo no deducible para efectos de la LISR en México, a pesar de su relevancia en las normas de información financiera (NIF).

Recomendación: Antes de aplicar cualquier porcentaje de amortización, se sugiere realizar un inventario de activos intangibles y verificar que cada uno cuente con su respectivo CFDI de adquisición y la documentación que acredite que el activo está siendo efectivamente utilizado en la generación de ingresos.

https://iacontable.mx/wp-content/uploads/2026/03/deduccion_activos_intangibles_2026.jpg6301200Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2026-03-18 10:00:342026-03-17 08:09:51Deducción de Activos Intangibles 2026: Requisitos y Estrategias

Presentar la Declaración Anual es, para muchos, el evento deportivo más estresante del año. Pero nada duele más que después de hacer todo el proceso, recibir esa notificación de «Rechazada». En 2026, con un SAT más digitalizado que nunca y algoritmos de inteligencia artificial analizando cada peso, los errores humanos son menos perdonados.

Si estás esperando ese depósito para las vacaciones o para pagar deudas, no dejes que una inconsistencia técnica te arruine el plan. Aquí te explicamos las 5 razones principales por las que el Servicio de Administración Tributaria (SAT) podría decirte «ahorita no» a tu saldo a favor.

1. CFDI con Errores o Inconsistencias (El «Coco» de la Declaración)

Tu Comprobante Fiscal Digital por Internet (CFDI) es la prueba de fuego. En 2026, la versión 4.0 es el estándar absoluto, y cualquier discrepancia mínima es motivo de rechazo automático.

RFC Incorrecto: Parece obvio, pero si el emisor se equivocó en una letra de tu RFC, ese gasto simplemente no existe para el SAT.

Régimen Fiscal Erróneo: Con las actualizaciones recientes, si tu CFDI dice «Sueldos y Salarios» pero lo estás intentando deducir bajo otro esquema no compatible, el sistema lo botará.

Conceptos no deducibles: Facturar la despensa del súper como «Gastos en general» es un error clásico. El SAT ya sabe qué comercios venden qué cosas, y sus filtros detectan gastos personales disfrazados de profesionales.

2. La CLABE Interbancaria no coincide o no es tuya

Uno de los errores más comunes y, francamente, más frustrantes, ocurre al momento de indicar a dónde quieres que te manden el dinero.

Nombre del Titular: La cuenta CLABE de 18 dígitos debe estar a tu nombre. Si intentas que depositen el saldo a la cuenta de tu pareja, tus hijos o un tercero, el SAT rechazará la solicitud por motivos de seguridad y prevención de lavado de dinero.

Cuentas inactivas: Si diste de alta una cuenta que no has usado en años, el banco podría rebotar el depósito. Asegúrate de que tu cuenta esté vigente y habilitada para recibir transferencias por el monto esperado.

3. Discrepancias entre Ingresos y Retenciones

El SAT ya sabe cuánto ganaste antes de que tú se lo digas. Gracias al timbrado de nómina en tiempo real, la autoridad tiene un precierre de tus ingresos.

Situación

Consecuencia

Ingresos omitidos

Si tuviste dos patrones y solo declaraste uno, el sistema detectará la omisión.

Retenciones mal calculadas

Si tu patrón retuvo de más o de menos y no coincide con el CFDI de nómina, la devolución se frena.

Ingresos por plataformas

Las ventas en línea o servicios de transporte deben estar perfectamente amarradas con sus respectivas retenciones.

4. El «Uso de CFDI» Incorrecto en Deducciones Personales

Este es el error técnico favorito de los rechazos. Para que una deducción personal (honorarios médicos, gastos dentales, colegiaturas, etc.) sea válida, el campo «Uso de CFDI» debe ser el específico para ese gasto.

Ejemplo: Si pagaste al dentista pero el CFDI dice «G03 – Gastos en general» en lugar de «D01 – Honorarios médicos, dentales y servicios profesionales en materia de psicología y nutrición», el SAT no la considerará como una deducción personal y tu saldo a favor disminuirá o desaparecerá.

Nota importante: Recuerda que los pagos de salud y educación nunca deben ser en efectivo si quieres deducirlos. Deben ser vía transferencia, tarjeta de crédito, débito o cheque.

5. Domicilio Fiscal «No Localizado» o Buzón Tributario Inactivo

Puedes tener la contabilidad perfecta, pero si para el SAT eres un «fantasma», no verás un peso.

Estatus de No Localizado: Si el SAT intentó notificarte algo o verificar tu domicilio y no te encontró, suspenden cualquier trámite de devolución.

Buzón Tributario: Tener el Buzón Tributario inactivo o sin medios de contacto actualizados (correo y celular) es motivo suficiente para que el SAT ignore tu solicitud. Es tu obligación legal estar localizable.

¿Qué hacer si ya te rechazaron tu saldo a favor en el SAT?

No entres en pánico. Un rechazo no es una sentencia definitiva. Tienes el derecho de presentar una Declaración Complementaria corrigiendo los errores o, en su defecto, iniciar un trámite de Devolución Manual (Formato Electrónico de Devoluciones) donde podrás adjuntar estados de cuenta y facturas para demostrar que tienes la razón.

https://iacontable.mx/wp-content/uploads/2026/03/3404-e96dc1c9-esperando-tu-devolucion-5-razones-por-las-que-el-sat-rechazara-tu-saldo-a-favor-en-2026-e1773245820573.png357630Lic. Sofía Daniela Higuera Osunahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Sofía Daniela Higuera Osuna2026-03-12 10:13:432026-03-11 10:19:24¿Esperando tu devolución? 5 razones por las que el SAT rechazará tu saldo a favor en 2026.

Este es un tema crítico porque muchos contribuyentes confunden «ingreso exento» con «ingreso que no se declara». En México, omitir esta información en la Declaración Anual 2025 (que se presenta en abril de 2026) puede convertir una venta libre de impuestos en un crédito fiscal impagable.

⚠️ ¿Vendiste tu casa o tu auto en 2025? No reportarlo en 2026 es un error costoso

Si durante el año pasado vendiste un bien inmueble o un vehículo, podrías pensar que, como no hubo «ganancia» o porque fue entre particulares, el SAT no tiene por qué enterarse. Grave error. La autoridad cuenta con la información de notarios y estados de cuenta. Si no declaras estos movimientos, podrías enfrentar una Discrepancia Fiscal.

1. Venta de Casa Habitación: El beneficio que puedes perder

La Ley del Impuesto sobre la Renta (LISR) otorga un beneficio de exención, pero este no es automático si no se informa.

El Fundamento: El Artículo 93, Fracción XIX, inciso a) de la LISR establece que la venta de tu casa habitación está exenta hasta por un monto de 700,000 Unidades de Inversión (UDIs) (aproximadamente $5.7$ millones de pesos).

La Condición: El Artículo 150 de la misma ley obliga a las personas físicas a informar sobre la venta de casa habitación en la declaración anual, siempre que la suma de tus ingresos totales (incluyendo los exentos) sea superior a $500,000$ pesos.

Riesgo: Si no lo declaras en el apartado de «Datos Informativos», el SAT puede invalidar la exención y cobrarte el impuesto sobre el valor total de la venta, como si fuera un ingreso gravable normal.

2. Venta de Automóvil: ¿Realmente está exento?

Muchos creen que por ser un auto usado no se paga nada. Legalmente, hay reglas específicas.

El Fundamento: El Artículo 93, Fracción IV de la LISR indica que los ingresos por la venta de bienes muebles (como un auto) están exentos hasta 3 valores de la UMA elevados al año (aproximadamente $118,000$ pesos en 2025).

El Cálculo: Por el excedente se debe pagar impuesto, a menos que demuestres que no hubo utilidad (que lo vendiste más barato de lo que lo compraste, lo cual es lo común en autos usados).

3. El peligro de la «Discrepancia Fiscal»

Si el SAT detecta que entró dinero a tu cuenta por estas ventas y no aparecen en tu declaración de abril de 2026, aplicará el Artículo 91 de la LISR:

Se presume que tus gastos/depósitos son superiores a tus ingresos declarados.

La autoridad te notificará el monto de la discrepancia.

Tendrás 20 días para aclarar el origen del dinero.

Si no lo logras, ese dinero se considerará Ingreso Omitido y pagarás el impuesto correspondiente más multas y recargos.

4. ¿Qué debes hacer en tu declaración de 2025?

No importa si la venta fue por menos del límite de exención; si el total de tus ingresos en el año excede los $500,000 pesos, debes reportarlo.

Asegúrate de tener el CFDI de Retenciones (en el caso de la casa, lo emite el notario).

Conserva el contrato de compraventa y el comprobante de transferencia bancaria.

Llena correctamente el apartado de «Datos Informativos» en el portal del SAT.

Conclusión:

Informar no es lo mismo que pagar. Declarar estas ventas «blindará» tu patrimonio y evitará que el SAT asuma que estás ocultando ingresos. ¡Que no se te pase la fecha en abril!

¿Tienes dudas sobre cómo calcular el costo fiscal de tu vehículo o cómo aplicar la exención del notario? Consulta siempre con un profesional. 😉

https://iacontable.mx/wp-content/uploads/2026/03/3396-183d8b4d-vendiste-tu-casa-o-tu-auto-en-2025-si-no-lo-pones-en-el-ano-2026-tendras-problemas-graves-e1773240593854.png345630Contadora Lupita Torres Anguianohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngContadora Lupita Torres Anguiano2026-03-11 10:00:422026-03-11 08:50:33¿Vendiste tu casa o tu auto en 2025? Si no lo pones en el año 2026, tendrás problemas graves.

Llegó esa época del año que genera nerviosismo a más de uno: la temporada de declaraciones anuales para personas físicas. Aunque el proceso se ha automatizado considerablemente, la confianza es el peor enemigo del contribuyente. Si esperas hasta el 30 de abril para abrir el portal, podrías encontrarte con errores en la información precargada que ya no tendrás tiempo de corregir.

1. El acceso: Tu llave maestra

No hay declaración sin acceso. El primer paso de tu checklist debe ser verificar tu e.firma. Si tu saldo a favor supera los $150,000 MXN o si vas a modificar tu cuenta CLABE, la firma electrónica es obligatoria.

Tip: Revisa la vigencia de tus archivos .cer y .key. Si vencieron hace poco, usa la aplicación SAT ID para renovarlos desde casa y evita las filas en las oficinas.

2. ¿Quiénes están obligados?

No te confíes. Aunque seas asalariado, podrías estar obligado a declarar si:

Tuviste ingresos superiores a $400,000 MXN anuales.

Trabajaste para dos o más patrones de forma simultánea.

Dejaste de prestar servicios antes del 31 de diciembre.

Recibiste ingresos por otros conceptos (arrendamiento, intereses, dividendos, actividad empresarial).

3. El tesoro de las Deducciones Personales

Consulta GRATIS tu resultado en base a tus XML

Esta es la parte donde el SAT «te devuelve» dinero. Las deducciones personales son gastos que realizaste para ti, tu cónyuge, padres o hijos, y que reducen tu base gravable. Las más comunes son:

Salud: Honorarios médicos, dentales, psicológicos y nutricionales. (Ojo: deben pagarse con tarjeta, transferencia o cheque; nunca en efectivo).

Educación: Colegiaturas (con los límites establecidos por nivel educativo) y transporte escolar obligatorio.

Finanzas: Intereses reales de créditos hipotecarios (Infonavit o bancos) y aportaciones voluntarias a tu Afore o PPR.

4. El «Visor» es tu mejor amigo

Antes de presentar la declaración, entra al Visor de Deducciones Personales en el portal del SAT. Aquí podrás ver qué facturas ya reconoció el sistema. Si falta alguna, revisa el XML: si el método de pago dice «Efectivo» o el uso de CFDI es «Gastos en general», el SAT la rechazará automáticamente. Estás a tiempo de pedir correcciones a tus proveedores.

5. Saldo a favor: La recompensa

Si hiciste bien tu tarea y tus deducciones superan las retenciones, el sistema calculará un saldo a favor. Asegúrate de que tu CLABE interbancaria esté capturada correctamente. El programa de Devoluciones Automáticas suele depositar en un plazo de 5 a 10 días hábiles si no hay inconsistencias.

Conclusión

La Declaración Anual 2025 no es solo una obligación, es una oportunidad para sanear tus finanzas y recuperar parte de tus impuestos. La clave es la anticipación. Revisa tus visores, valida tu e.firma y ten tus estados de cuenta a la mano.

https://iacontable.mx/wp-content/uploads/2026/03/calcular_resultado_declaracion_anual_2025_2026_1200.jpg6301200CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2026-03-06 10:15:552026-03-05 17:38:06Guía Maestra para tu Declaración Anual 2025 de Personas Físicas. Incluye VIDEO Tutorial

Colegiaturas e impuestos: La Tabla de Montos Deducibles para 2026

¡Hola, contribuyente proactivo! En México, la educación es un pilar fundamental para el desarrollo, y el Servicio de Administración Tributaria (SAT) lo reconoce a través de un valioso estímulo fiscal: la deducción de colegiaturas.

Si eres padre, madre o tutor, este artículo es para ti. Exploraremos cómo aprovechar al máximo las deducciones personales en tu Declaración Anual para optimizar tu ahorro y asegurar la inversión en el futuro de tus hijos.

¿Qué son exactamente las Colegiaturas Deducibles?

Es un beneficio fiscal que permite a las personas físicas disminuir de sus ingresos acumulables los pagos realizados por servicios de enseñanza. Al restar estos gastos, la base sobre la cual se calcula tu impuesto disminuye, lo que puede generar un menor pago de ISR o incluso un saldo a favor para que el SAT te devuelva dinero.

Nota clave: Este estímulo aplica para instituciones educativas privadas que cuenten con validez oficial de estudios (RVOE) y abarca desde preescolar hasta bachillerato.

Montos Máximos Deducibles por Nivel Educativo 2026

Para el ejercicio fiscal 2026, los montos se mantienen bajo los límites establecidos en el decreto vigente. Es importante recordar que estos topes son anuales y por alumno.

Nivel Educativo

Monto Máximo Deducible Anual

Preescolar

$14,200 MXN

Primaria

$12,900 MXN

Secundaria

$19,900 MXN

Profesional Técnico

$17,100 MXN

Bachillerato o su equivalente

$24,500 MXN

¿Qué pasa si mi hijo cambia de nivel en el mismo año?

Si un alumno cursa dos niveles distintos en el mismo año fiscal (por ejemplo, termina la primaria e inicia la secundaria), el monto deducible aplicable será el mayor de los dos niveles, independientemente de que se hayan cursado ambos.

Requisitos Indispensables (¡No los olvides!)

Para que el SAT acepte tu deducción sin contratiempos, asegúrate de cumplir con estos puntos:

Factura Electrónica (CFDI): Debes solicitar el comprobante fiscal en el momento del pago.

Complemento de Instituciones Educativas (IEDU): La factura debe incluir obligatoriamente:

Nombre y CURP del alumno.

Nivel educativo que cursa.

Clave de Centro de Trabajo o Reconocimiento de Validez Oficial de Estudios (RVOE).

Medios de Pago Electrónicos: ¡Ojo aquí! Los pagos en efectivo NO son deducibles. Debes pagar mediante:

Transferencia electrónica.

Tarjeta de crédito o débito.

Cheque nominativo.

Uso del CFDI: Asegúrate de que el campo «Uso de CFDI» sea la clave D10 (Pagos por servicios educativos).

¿Qué conceptos NO puedes deducir?

Es un error común intentar deducir todo el recibo escolar. El SAT es muy claro: solo la colegiatura es deducible. Quedan fuera:

Inscripciones y reinscripciones.

Útiles escolares y uniformes.

Cuotas de mantenimiento o transporte (a menos que el transporte sea obligatorio).

Cursos extracurriculares.

Es fundamental aclarar un punto que genera confusión: aunque los precios de la vida suben, los montos de deducción de colegiaturas no se han actualizado por inflación desde su creación en 2011. Por lo tanto, los valores que verás a continuación son los legalmente vigentes y oficiales para 2026, basados en el decreto presidencial que rige este estímulo.

Fundamentos Legales y Montos Oficiales 2026

Para que tu estrategia fiscal sea sólida, debes conocer el origen de este beneficio. No se encuentra directamente en la Ley del Impuesto sobre la Renta (LISR) como una deducción personal tradicional, sino en un Decreto Ejecutivo.

1. El Sustento Jurídico

El beneficio se rige principalmente por:

Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa (publicado originalmente el 26 de diciembre de 2013, que da continuidad al de febrero de 2011).

Artículo 1.10. de dicho Decreto: Establece el estímulo fiscal a personas físicas residentes en México que realicen pagos por servicios de enseñanza.

Reglas de la Resolución Miscelánea Fiscal (RMF): Que detallan los requisitos de facturación (complemento IEDU).

2. Tabla de Montos Máximos Anuales (Vigente 2026)

Estos son los límites exactos por cada nivel educativo. Si pagas más de esto al año, el excedente no será deducible.

Nivel Educativo

Límite Anual de Deducción

Fundamento

Preescolar

$14,200 MXN

Decreto Beneficios Fiscales Art. 1.10

Primaria

$12,900 MXN

Decreto Beneficios Fiscales Art. 1.10

Secundaria

$19,900 MXN

Decreto Beneficios Fiscales Art. 1.10

Profesional Técnico

$17,100 MXN

Decreto Beneficios Fiscales Art. 1.10

Bachillerato o equivalente

$24,500 MXN

Decreto Beneficios Fiscales Art. 1.10

3. Reglas de Oro para el Ejercicio 2026

Para que el SAT no rechace tu deducción en la Declaración Anual que presentarás en abril de 2027, considera estos puntos clave:

Límite Global de Deducciones: Las colegiaturas son un «estímulo», lo que significa que NO entran en el límite global de las deducciones personales (el cual es el menor entre 5 UMA anuales o el 15% de tus ingresos). Esto es una excelente noticia, ya que puedes deducir tus gastos médicos y, además, tus colegiaturas de forma independiente.

Parentesco: Puedes deducir tus propias colegiaturas, las de tu cónyuge o concubino(a), y las de tus ascendientes (padres/abuelos) o descendientes (hijos/nietos) en línea recta, siempre que ellos no perciban ingresos superiores a una UMA anual.

El «Salto» de Grado: Si tu hijo termina la secundaria (límite $19,900) y entra a la preparatoria (límite $24,500) en agosto de 2026, el SAT permite aplicar el monto mayor de los dos niveles para todo el año fiscal. En este caso, podrías deducir hasta $24,500.

¿Cómo identificar una factura correcta?

Al recibir tu CFDI, revisa que contenga el Complemento IEDU. Sin este nodo técnico en el archivo XML, el SAT no reconocerá el gasto como educación y lo clasificará como un gasto general no deducible.

Tip Pro: Revisa que el campo «Objeto de Impuesto» esté marcado como «01 – No objeto de impuesto», ya que las colegiaturas están exentas de IVA.

https://iacontable.mx/wp-content/uploads/2026/03/3370-bd9d3924-colegiaturas-e-impuestos-la-tabla-actualizada-de-montos-deducibles-para-2026.png630630Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2026-03-05 15:15:402026-03-05 16:58:43Colegiaturas e impuestos: La tabla actualizada de montos deducibles para 2026.

Lo que nadie te dice de las deducciones personales: Guía para no expertos

Llega abril y todos soñamos con el famoso «depósito del SAT». Pero seamos honestos: las deducciones personales son un terreno minado de tecnicismos. No basta con pedir factura; hay que saber cómo pedirla y cuándo aplica. En esta guía, vamos más allá de lo básico para que tu declaración anual trabaje a tu favor y no termine en una decepcionante solicitud de devolución rechazada.

¿Qué son realmente las deducciones personales?

Son gastos que el SAT te permite restar de tus ingresos totales del año. En términos simples: si ganaste $100 pero gastaste $20 en salud, el SAT solo debería cobrarte impuestos sobre $80.

⚠️ El gran mito del RESICO: Si tributas en el Régimen Simplificado de Confianza (RESICO), las deducciones personales no disminuyen tu impuesto, ya que este régimen ya goza de una tasa muy baja (del 1% al 2.5%). Estas deducciones son oro puro principalmente para quienes están en Sueldos y Salarios o Actividad Profesional (Honorarios).

Temporalidad: Solo se aplican en la declaración anual.

Indispensable: Necesitas el CFDI 4.0 con el «Uso de CFDI» correcto (D01, D02, etc.).

Tabla Maestra de Gastos Deducibles

Concepto

Límite de Deducción

Requisito de Oro

Salud (Médicos, dentistas, psicología)

Tope global

Pago electrónico (No efectivo)

Lentes graduados

Hasta $2,500 MXN

Debe indicar la graduación en el CFDI

Créditos Hipotecarios

Intereses reales pagados

Constancia de retención del banco/Infonavit

Colegiaturas

De $14,200 a $24,500 (según nivel)

CURP del alumno en la factura

Aportaciones Retiro (AFORE)

Hasta 10% de tus ingresos

¡Es la mejor forma de bajar tu ISR!

*El tope global es el menor entre el 15% de tus ingresos o 5 UMAS anuales (aprox. $198,000 MXN para el ejercicio actual).

Los «Secretos» que el SAT prefiere no resaltar

El error del «Gasto en General»: Si tu factura de honorarios médicos dice «P01 – Por definir» o «G03 – Gastos en general», el SAT la rechazará en automático. Debe decir obligatoriamente «D01 – Honorarios médicos».

Deduce a tu familia: Puedes deducir los gastos de tu esposa(o), padres o hijos, siempre que ellos no ganen más de una UMA anual. Si tu mamá necesita lentes y tú los pagas (con tarjeta), ¡puedes deducirlos tú!

Psicología y Nutrición: ¡Ya son deducibles! Antes era un dilema, pero ahora los servicios de psicólogos y nutriólogos titulados entran en la misma categoría que un médico general.

Análisis Clínicos: Mucha gente olvida facturar los laboratorios. Todo lo que sea diagnóstico entra en la bolsa de salud sin problemas.

Caso Práctico: El ahorro real

Imagina a Sofía, quien gana $500,000 al año. Sin deducciones, su ISR es alto. Pero Sofía fue lista:

Pagó $20,000 de intereses de su casa.

Aportó $30,000 a su plan de retiro.

Gastó $15,000 en dentista y psicología.

Total deducciones: $65,000.

Al restar esto de sus ingresos, el SAT le devuelve aproximadamente el 30% de esos $65,000 en su declaración anual. ¡Un cheque de casi $20,000 de vuelta a su bolsillo!

Checklist antes de presentar tu declaración

Revisa el Visor de Deducciones Personales en el portal del SAT.

Asegúrate de que ningún pago médico se haya hecho en efectivo (si fue así, ya no es deducible).

Confirma que las facturas de colegiaturas incluyan el complemento con el nombre y CURP del alumno.

Conclusión

Las deducciones personales no son un regalo del gobierno, es un derecho que tienes para pagar lo justo. La clave no es gastar más, sino facturar inteligentemente lo que ya gastas. Un error en el RFC o un pago en efectivo pueden ser la diferencia entre unas vacaciones pagadas por el SAT o un saldo en contra.

¿Tienes dudas sobre una factura específica? Lo ideal es revisar tu caso con un contador para no dejar dinero sobre la mesa.

https://iacontable.mx/wp-content/uploads/2026/02/3347-5330aa9c-lo-que-nadie-te-dice-de-las-deducciones-personales-en-este-regimen-e1772464343868.png341630Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2026-03-02 09:15:102026-03-02 09:13:58Deducciones Personales 2026: Lo que el SAT no te explica claramente…

A medida que nos preparamos para el inicio del año fiscal 2026,la atención de contadores,empresas y contribuyentes gira hacia un tema tan delicado como crucial: los comprobantes fiscales falsos. Con la entrada en vigor de nuevas reformas al Código Fiscal de la federación, la preocupación se intensifica, y surgen preguntas clave: ¿quién enfrenta el verdadero riesgo ante estas disposiciones? ¿El emisor que genera estos documentos, o el receptor que los utiliza?

En este artículo exploramos las novedades legales que redefinen el concepto de comprobante fiscal falso, los criterios e indicios que el SAT puede utilizar para identificarlos, y las consecuencias para los involucrados.

Analizaremos ejemplos prácticos, como el caso de «Juan Pérez», para desentrañar cómo pueden verse afectados tanto quienes emiten como quienes reciben comprobantes cuestionables. Profundizaremos también en los requisitos críticos establecidos por los artículos 29 y 29-A del Código Fiscal, y qué acciones deben tomar los contribuyentes para protegerse ante este renovado entorno de fiscalización.

Acompáñanos a descubrir la respuesta a la pregunta central: ¿quién debe estar realmente preocupado ante la sombra de los comprobantes fiscales falsos?

La reforma fiscal que entra en vigor a partir del 1 de enero de 2026 marca una parteaguas en la identificación y tratamiento de los comprobantes fiscales falsos. Aunque antes se pensaba que solo el emisor asumía el riesgo, la realidad es que ahora el receptor está igualmente en la mira ante el SAT, especialmente cuando las operaciones amparadas en los comprobantes no son reales. El artículo 29A, fracción novena del Código Fiscal de la Federación, exige que las cantidades y operaciones descritas se refieran a hechos verdaderos, de lo contrario, pierden deducibilidad y acreditamiento. Es decir, aunque el comprobante cuente con el sello del SAT, si las operaciones amparadas son simuladas o inexistentes, el receptor también será susceptible de sanciones. El siguiente caso ilustra esta complejidad: si un contribuyente como «Juan Pérez» emite comprobantes y solo el 80% representa operaciones genuinas, mientras que el 20% simula ingresos, tanto él como quienes recibieron esos comprobantes falsos quedan expuestos a revisiones y sanciones.

El SAT ha fortalecido sus herramientas de detección utilizando lo que puede llamarse «fotografía fiscal»: la revisión integral de la situación financiera, activos, infraestructura, nómina y cumplimiento en general. Cuando un contribuyente declara en ceros, no expide CFDI de nómina o es catalogado como no localizado, funcionan como señales de alerta.Para blindar tu empresa y prevenir este riesgo fiscal compartido, considera las siguientes estrategias:

Verificar que tus proveedores cumplan con los requisitos clave del artículo 29A.

Revisar regularmente la existencia real de las operaciones y la materialidad de los servicios.

Consulta fuentes confiables para verificar la localización y activos de tus proveedores.

No te bases únicamente en opiniones de cumplimiento positivas, ya que pueden ser engañosas.

Señal de alerta SAT

consejo inmediato

Declaraciones en ceros

Asegura congruencia financiera

No expidir CFDI de nómina

Exige comprobantes de nómina a proveedores

Contribuyente no localizado

Confirma datos y localización antes de operar.

Panorama de Cierre

Es evidente que las reformas fiscales para 2026 han marcado un antes y un después en el manejo de los comprobantes fiscales, especialmente en lo que respeta a la prevención de comprobantes falsos. Como vimos en el análisis del caso de Juan Pérez, la responsabilidad no recae únicamente en el emisor,sino que también el receptor debe estar atento y asegurarse de que las operaciones amparadas sean reales y verificables. La implementación del artículo 29A y las indicaciones basadas en el artículo 69B del Código Fiscal de la Federación refuerzan la necesidad de mantener una postura transparente y proactiva frente al SAT. En un entorno donde los indicios pueden ser tan claros como una «fotografía» fiscal del contribuyente,la vigilancia y la documentación correcta serán la mejor defensa ante cualquier riesgo. Por ello, mantenerse informado y asesorado es fundamental para navegar sin sorpresas en esta nueva etapa fiscal. ¡No permitas que la confianza ciega en un comprobante certificado se convierta en un riesgo para tu negocio!

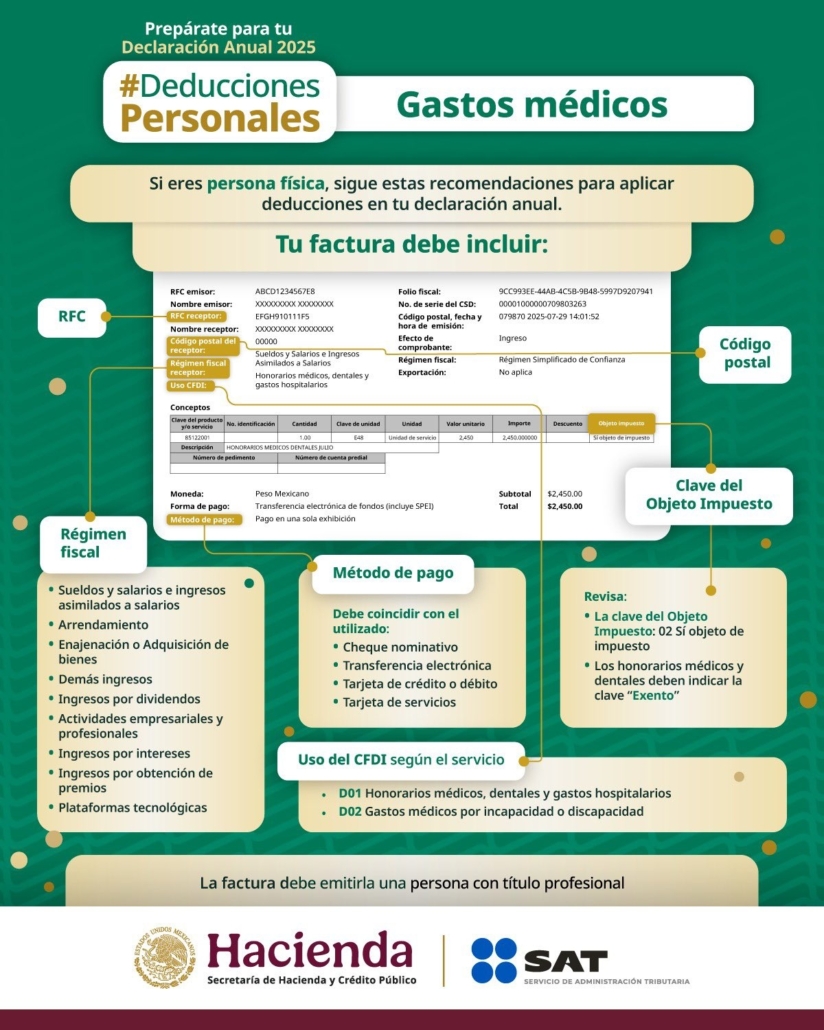

🩺 ¿Sabías que tus gastos médicos son deducibles? ¡Prepárate para tu Declaración Anual 2025! 📑

Si eres persona física, los gastos en salud no solo son una inversión en ti, ¡también pueden ayudarte a obtener un saldo a favor! Pero ojo: para que el SAT los acepte, tu factura (CFDI) debe cumplir con requisitos específicos.

Aquí te dejamos la lista de verificación para que no pierdas este beneficio:

✅ 1. Datos del Receptor (Tus datos)

Asegúrate de que el emisor registre correctamente:

Tu RFC.

Código Postal: Debe ser el que tienes registrado en tu Constancia de Situación Fiscal.

Régimen Fiscal: Por ejemplo: Sueldos y Salarios, Arrendamiento o Actividad Profesional.

💳 2. ¡Olvida el efectivo!

Esta es la regla de oro: para que sea deducible, NO debes pagar en efectivo. Los métodos aceptados son:

Transferencia electrónica.

Tarjeta de crédito o débito.

Cheque nominativo.

Tarjeta de servicios.

📝 3. El «Uso de CFDI» correcto

Al momento de pedir tu factura, solicita que le pongan alguna de estas claves:

D01: Honorarios médicos, dentales y gastos hospitalarios.

D02: Gastos médicos por incapacidad o discapacidad.

👩⚕️ 4. Requisitos del Profesional

La factura debe ser emitida por personas con título profesional legalmente expedido y registrado por las autoridades educativas.

💡 Tip extra: Revisa que en el apartado de «Objeto de Impuesto» aparezca la clave 02 (Sí objeto de impuesto) y que los honorarios médicos se indiquen como «Exento» donde corresponda.

¡No lo dejes para el final! Revisa tus facturas mes con mes y asegúrate de que todo esté en orden para tu declaración de 2025. 🚀

https://iacontable.mx/wp-content/uploads/2025/12/cfdi_gastos_medicos_deducibles_2025.jpg6301200CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2025-12-22 14:36:182025-12-22 14:44:44¿Tus gastos médicos son deducibles? ¡Prepárate para tu Declaración Anual!

¿En México son no deducibles los gastos medicos mayores de los hijos mayores de 25 años?

Para responder directamente: Sí son deducibles, siempre y cuando se cumplan dos requisitos clave que a menudo se confunden.

El límite de los «25 años» no viene de la ley de impuestos (LISR), sino que es una regla contractual de las aseguradoras. Para el SAT, lo que importa es el ingreso del hijo, no su edad.

Aquí te explico la diferencia crítica para que puedas aplicarlo:

1. La Regla del SAT (Deducibilidad Fiscal)

Según el Artículo 151, Fracción VI de la LISR, tú puedes deducir las primas de seguro de gastos médicos pagadas para ti, tu cónyuge y tus descendientes en línea recta (hijos, nietos).

¿Existe límite de edad legal? No. La ley dice «descendientes» sin especificar que deban ser menores de edad. Tu hijo puede tener 26, 30 o 40 años y sigue siendo tu descendiente.

¿Cuál es el «candado» real? El requisito obligatorio es que dicho hijo no perciba ingresos anuales iguales o superiores a 1 UMA anual (aprox. $39,606 MXN para 2024; este valor se actualiza cada febrero).

En resumen: Si tu hijo tiene más de 25 años yno trabaja (o gana menos de ~$3,300 al mes), sí puedes deducir la prima que pagues por él, porque depende económicamente de ti.

2. La Regla de la Aseguradora (Cobertura)

Aquí es donde surge la confusión. La mayoría de las pólizas «familiares» o «colectivas» solo permiten mantener a los hijos como dependientes dentro de la misma póliza hasta los 24 o 25 años.

Al cumplir esa edad, la aseguradora suele exigir que el hijo contrate su propia póliza individual (sale de tu póliza familiar).

La solución: Aunque el hijo tenga su propia póliza (porque la aseguradora así lo obliga), si tú (el padre/madre) eres el «Contratante» y quien paga la prima, puedes seguir deduciendo ese gasto si el hijo cumple con el requisito de ingresos bajos mencionado arriba.

Guía Rápida para Deducirlo

Para que el SAT no te rechace la factura en la Declaración Anual:

RFC del Contratante: Asegúrate de que la factura salga a tu nombre (el padre/madre que paga), no a nombre del hijo.

Forma de Pago: Paga con medios electrónicos (transferencia, tarjeta de crédito/débito o cheque) provenientes de una cuenta a tu nombre. Nunca en efectivo.

Uso de CFDI:Que la factura diga D07 - Primas por seguros de gastos médicos.

Ingresos del Hijo:Verifica estrictamente que tu hijo no haya declarado ingresos por su cuenta (sueldos, honorarios) mayores a la UMA anual, de lo contrario, el sistema del SAT podría rechazar la deducción automáticamente al cruzar los RFCs.

https://iacontable.mx/wp-content/uploads/2025/12/gmm_no_deducibles_hijos_mayores_edad.jpg6301200Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2025-12-10 11:00:102025-12-08 10:28:38¿No deducibles los Gastos Medicos Mayores de los hijos mayores de 25 años?

El comportamiento atípico de los contribuyentes se refiere a patrones de actividad o declaración de impuestos que se desvían significativamente de lo que se considera normal o esperado para un individuo o empresa en una situación similar. Estas desviaciones pueden ser indicadores de errores involuntarios, elusión fiscal (aprovechamiento de vacíos legales) o evasión fiscal (acciones ilegales para no pagar impuestos). Las autoridades fiscales utilizan sistemas avanzados de análisis de datos para identificar estos comportamientos y focalizar sus auditorías.

Entender las claves de estas desviaciones es fundamental tanto para las administraciones tributarias como para los propios contribuyentes, con el fin de garantizar el cumplimiento y prevenir contingencias fiscales.

Claves para Entender el Comportamiento Atípico

1. Indicadores Comunes de Desviaciones Fiscales

Las autoridades fiscales monitorean una serie de señales que pueden sugerir un comportamiento atípico. Algunas de las más relevantes son:

Inconsistencias en las Declaraciones: Discrepancias entre los ingresos declarados y los gastos o inversiones realizadas. Por ejemplo, un contribuyente que declara ingresos bajos pero adquiere propiedades de alto valor.

Variaciones Drásticas en los Márgenes de Utilidad: Empresas que reportan márgenes de ganancia muy inferiores a los de su sector económico sin una justificación clara.

Exceso de Deducciones o Créditos Fiscales: El uso desproporcionado de deducciones autorizadas, especialmente en rubros que son difíciles de verificar.

Operaciones con Proveedores Inconsistentes: Transacciones comerciales con empresas que han sido identificadas por la autoridad como «factureras» (empresas que simulan operaciones).

Cambios Frecuentes de Régimen Fiscal: Modificaciones constantes en el régimen fiscal que parecen buscar beneficios tributarios sin una razón de negocio aparente.

Omisión de Declaraciones: La falta de presentación de declaraciones informativas o de pago de manera recurrente.

2. Causas y Motivaciones del Contribuyente

El comportamiento atípico no siempre obedece a un intento de fraude. Las causas pueden ser diversas:

Desconocimiento o Complejidad Normativa: La legislación fiscal puede ser compleja y cambiar constantemente, llevando a errores no intencionados por parte de los contribuyentes.

Factores Psicológicos y Sociales: La percepción de que «todos evaden» o la falta de confianza en el uso que el gobierno da a los recursos públicos puede disminuir la moral tributaria.

Presión Económica: Empresas o individuos con dificultades financieras pueden verse tentados a posponer o reducir el pago de sus impuestos de manera indebida.

Planificación Fiscal Agresiva: Asesores que promueven estrategias al límite de la legalidad para minimizar la carga tributaria.

Evasión Deliberada: La intención consciente de ocultar ingresos o inflar gastos para pagar menos impuestos.

Prevención de Desviaciones Fiscales

Tanto para evitar problemas con la autoridad fiscal como para mantener una sana gestión financiera, los contribuyentes pueden adoptar una serie de medidas preventivas.

1. Estrategias para el Cumplimiento Voluntario

Mantener una Contabilidad Precisa y Actualizada: Es la base para un correcto cumplimiento fiscal. Registrar todas las operaciones de manera fidedigna y oportuna es crucial.

Capacitación Continua: Mantenerse actualizado sobre las leyes y regulaciones fiscales aplicables al sector o actividad económica.

Implementar Controles Internos: Establecer procesos de revisión y autorización para las operaciones que tienen implicaciones fiscales.

Realizar Auditorías Preventivas: Revisiones periódicas, ya sea internas o con asesores externos, para identificar y corregir posibles inconsistencias antes de que sean detectadas por la autoridad.

Verificación de Terceros: Antes de realizar operaciones con nuevos proveedores, es recomendable verificar su situación fiscal para evitar involucrarse con empresas con comportamiento irregular.

2. El Rol de la Tecnología en la Prevención

Hoy en día, existen herramientas tecnológicas que pueden ser grandes aliadas para los contribuyentes:

Software de Facturación y Contabilidad: Automatizan gran parte del proceso de registro y declaración, minimizando errores humanos.

Plataformas de Validación de CFDI: Permiten verificar la autenticidad y validez de los comprobantes fiscales recibidos de proveedores.

Análisis Predictivo: Empresas más grandes pueden utilizar herramientas de análisis de datos para simular escenarios y evaluar el riesgo fiscal de ciertas operaciones.

La fiscalización es cada vez más automatizada y se basa en modelos de riesgo, por lo que un enfoque proactivo en el cumplimiento no solo evita sanciones, sino que también fortalece la reputación y la sostenibilidad de cualquier actividad económica.

https://iacontable.mx/wp-content/uploads/2025/09/1869-descifrando-el-comportamiento-atipico-de-los-contribuyentes-claves-para-entender-y-prevenir-desviaciones-fiscales-e1759152978357.png506942CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2025-09-29 07:25:212025-10-17 07:51:56El COMPORTAMIENTO ATÍPICO de los contribuyentes: Claves para entender y prevenir desviaciones fiscales.

Análisis Integral de los Pagos por Cuenta de Terceros:

Cumplimiento Fiscal, Legal y Operativo

Introducción: Navegando la Complejidad de los Pagos por Cuenta de Terceros

La figura de «pagos por cuenta de terceros» representa una herramienta operativa fundamental en el entorno empresarial mexicano. Se define como las erogaciones realizadas por una persona física o moral (el tercero o mandatario) en nombre y representación de un contribuyente (el mandante), utilizando ya sea fondos previamente provistos por este último o recursos propios que serán posteriormente reembolsados.1 Su utilidad es innegable en escenarios que demandan agilidad, como la gestión de viáticos para empleados, la liquidación de gastos por agentes aduanales, el pago de servicios por parte de comisionistas o la realización de compras urgentes donde el titular de la obligación no puede actuar directamente.2

Para timbrar tus pagos por cuenta de terceros.

A pesar de su conveniencia, esta figura operativa se encuentra en una compleja intersección de múltiples ordenamientos jurídicos que regulan su aplicación y consecuencias. No se trata de un concepto fiscal aislado, sino de una estructura que debe analizarse desde una perspectiva multidimensional.

Su fundamento reposa en el Código Civil Federal (CCF), que a través del contrato de mandato establece la base de la representación legal.1 Su tratamiento fiscal está delineado en la

Ley del Impuesto Sobre la Renta (LISR) y el Código Fiscal de la Federación (CFF), que determinan las condiciones para la deducibilidad y el riesgo de acumulación de ingresos.1 Las reglas operativas y los procedimientos específicos son dictados por la

Resolución Miscelánea Fiscal (RMF), que establece los mecanismos detallados para su correcta ejecución.5 Adicionalmente, su correcto registro y presentación en los estados financieros se rigen por las

Normas de Información Financiera (NIF).6 Finalmente, dependiendo de la naturaleza de la operación subyacente, puede tener implicaciones significativas bajo la

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), comúnmente conocida como «ley antilavado».8

Este informe presenta un análisis exhaustivo de la figura de pagos por cuenta de terceros, abordando su marco jurídico, los requisitos fiscales y operativos, la correcta emisión de comprobantes fiscales, el tratamiento contable y los riesgos asociados. El objetivo es proporcionar una guía detallada para que los contribuyentes puedan utilizar este mecanismo de manera eficiente, garantizando el cumplimiento normativo y mitigando las potenciales contingencias ante las autoridades.

Sección 1. Marco Jurídico y Conceptual

1.1. El Contrato de Mandato: Fundamento Civil de la Representación

La estructura jurídica que soporta y da validez a los pagos por cuenta de terceros es el contrato de mandato, definido en el Artículo 2546 del Código Civil Federal como el acto mediante el cual una persona, el mandatario, se obliga a ejecutar actos jurídicos por cuenta de otra, el mandante.1 Este contrato es el pilar que justifica legalmente la actuación del tercero en representación del contribuyente y establece que los fondos administrados no son de su propiedad, sino que están destinados a cumplir un encargo específico.1 Los elementos esenciales de este contrato son el consentimiento de las partes, un objeto lícito (actos para los que la ley no exige la intervención personal del interesado) y, por regla general, su carácter oneroso, a menos que se pacte expresamente su gratuidad.9

La formalización de este acuerdo es crucial. Aunque el mandato puede ser verbal, el Artículo 2552 del CCF exige que sea ratificado por escrito antes de la conclusión del negocio para el cual se otorgó.9 Esta formalidad no debe subestimarse, ya que el contrato escrito se convierte en la prueba documental que define la relación entre las partes.

Más allá de ser una mera formalidad administrativa, la existencia de un contrato de mandato robusto, preferiblemente dotado de fecha cierta ante fedatario público, constituye el principal elemento de defensa jurídica y fiscal. La LISR, en su Artículo 18, Fracción VIII para personas morales y en el Artículo 90, octavo párrafo para personas físicas, establece una presunción legal: toda cantidad percibida para efectuar gastos por cuenta de terceros se considerará un ingreso acumulable para quien la recibe.1 La ley prevé una excepción a esta presunción, que consiste en que dichos gastos estén respaldados por Comprobantes Fiscales Digitales por Internet (CFDI) a nombre de aquel por cuenta de quien se efectúa el gasto. Sin embargo, la autoridad fiscal puede ir un paso más allá y cuestionar la naturaleza misma de la percepción de los fondos. Sin una justificación clara, estos podrían ser interpretados como un préstamo, un pago de servicios no facturado o, en el peor de los casos, un ingreso omitido.12

Es aquí donde el contrato de mandato adquiere su valor estratégico. Este documento es la prueba fehaciente que establece la naturaleza jurídica de la relación: el mandatario (tercero) actúa como un mero intermediario, un representante que ejecuta un encargo «por cuenta de» otro. El contrato demuestra que no existe un enriquecimiento en su patrimonio, sino el cumplimiento de una obligación contractual. Ante una revisión o auditoría por parte del Servicio de Administración Tributaria (SAT), el contrato de mandato es el documento que da origen, justifica y dota de materialidad a la transferencia de fondos, desvirtuando la presunción de ingreso. Sin este soporte contractual, la defensa del contribuyente se debilita significativamente, y el riesgo de que la autoridad determine un ingreso acumulable para el mandatario, con las consecuentes obligaciones fiscales, aumenta de manera exponencial.

1.2. Definición y Alcance Fiscal: La Perspectiva de la LISR y el CFF

Desde la perspectiva fiscal, la normativa busca asegurar la trazabilidad de los recursos y evitar esquemas de evasión. Los artículos 18, Fracción VIII, y 90, octavo párrafo, de la LISR son explícitos al señalar que las cantidades percibidas para realizar gastos por cuenta de terceros son ingresos acumulables.1 La única vía para destruir esta presunción es el cumplimiento estricto de la condición: que los gastos se documenten con CFDI expedidos a nombre del contribuyente final (el mandante).1

El objetivo de esta regulación es cerrar la puerta a prácticas indebidas, donde un contribuyente podría, por ejemplo, entregar fondos a un tercero (que podría estar en un régimen fiscal más benévolo, ser una entidad sin fines de lucro o incluso no estar registrado) para que este realice gastos que luego son «reembolsados» sin un soporte fiscal adecuado, diluyendo la responsabilidad tributaria.14

Esta disposición se vincula directamente con el Artículo 29 del CFF, que impone la obligación general de expedir CFDI por todos los actos o actividades que se realicen.1 En el contexto de los pagos por cuenta de terceros, el CFDI no solo es un comprobante de la transacción, sino el vehículo indispensable para que el mandante pueda aplicar la deducción del gasto y el acreditamiento del Impuesto al Valor Agregado (IVA), y para que el mandatario pueda demostrar que los fondos recibidos no constituyen un ingreso propio.

Sección 2. Regulación Operativa y Requisitos Fiscales (Regla 2.7.1.12 RMF)

Mientras que la LISR y el CFF establecen el «qué» y el «porqué» del tratamiento fiscal, la Regla 2.7.1.12 de la Resolución Miscelánea Fiscal (anteriormente 2.7.1.13) detalla el «cómo». Esta regla administrativa es la guía operativa que los contribuyentes deben seguir para ejecutar correctamente estas operaciones, estableciendo dos modalidades o escenarios con requisitos específicos y no negociables.1

2.1. Escenario 1: Erogaciones con Reembolso Posterior

En esta modalidad, el tercero (mandatario) utiliza sus propios recursos financieros para cubrir el gasto en nombre del contribuyente (mandante) y, posteriormente, solicita la devolución o reintegro de dichos fondos.15

Requisitos Clave:

CFDI a nombre del mandante: Al momento de realizar la compra o pagar el servicio, el mandatario tiene la obligación de solicitar al proveedor que el CFDI sea expedido con el Registro Federal de Contribuyentes (RFC) del mandante. Si el mandante es un residente en el extranjero sin RFC en México, se deberá utilizar el RFC genérico XEXX010101000.17

Reintegro por medios bancarizados: El mandante debe reembolsar la cantidad exacta erogada, incluyendo el IVA trasladado, utilizando exclusivamente cheque nominativo a favor del tercero o mediante una transferencia electrónica de fondos desde sus cuentas a las cuentas del tercero. Queda estrictamente prohibido el reintegro en efectivo.15

2.2. Escenario 2: Provisión Anticipada de Fondos (Fondeo)

Bajo este esquema, el mandante provee de manera anticipada los recursos al mandatario para que este pueda realizar los pagos encomendados.15

Requisitos Clave:

Entrega de fondos por medios bancarizados: El mandante debe entregar el dinero al mandatario únicamente a través de cheque nominativo o transferencia electrónica.1

Cuenta dedicada: El mandatario está obligado a mantener y administrar estos fondos en una cuenta contable y/o bancaria que sea independiente y esté dedicada exclusivamente a este fin. Este requisito busca garantizar la separación y trazabilidad de los recursos del mandante frente a los propios del mandatario.19

CFDI a nombre del mandante: Al igual que en el escenario anterior, al realizar el gasto, el mandatario debe solicitar que el CFDI se emita con el RFC del mandante.17

Plazo para uso o reintegro y consecuencias: Los fondos proporcionados deben ser utilizados para los pagos designados o, en caso de existir un remanente, este debe ser reintegrado al mandante a más tardar el último día hábil del ejercicio fiscal en que fueron recibidos. Existe una excepción para los fondos recibidos en el mes de diciembre, cuyo plazo para reintegro se extiende hasta el 31 de marzo del año siguiente.17 El incumplimiento de este plazo tiene una consecuencia fiscal severa: el mandatario está obligado a emitir un CFDI de ingreso por el monto del remanente no devuelto y acumularlo a sus propios ingresos, lo que genera la obligación de pagar el ISR y el IVA correspondientes.3

2.3. Tratamiento Específico del Impuesto al Valor Agregado (IVA)

La normativa es inequívoca respecto al IVA: el derecho al acreditamiento del impuesto trasladado en las operaciones de gastos por cuenta de terceros corresponde única y exclusivamente al contribuyente por cuenta de quien se realiza la erogación, es decir, al mandante.1 El tercero (mandatario) que efectúa el pago no tiene derecho a acreditar dicho IVA bajo ninguna circunstancia, ya que el gasto no es propio.11

Un aspecto de suma importancia, y que a menudo genera confusión, es el momento preciso en que el IVA se vuelve acreditable para el mandante. La Ley del IVA estipula que para que el impuesto sea acreditable, debe haber sido «efectivamente pagado» en el mes correspondiente. En el escenario de reembolso, el pago efectivo al proveedor final lo realiza el mandatario. Si, por ejemplo, el mandatario paga una factura en enero y el mandante le reembolsa en febrero, el hecho generador del acreditamiento (el pago efectivo) ocurrió en enero. Por consiguiente, el mandante debe registrar y acreditar ese IVA en su declaración provisional de enero, no en la de febrero.12

Esta situación crea una asimetría temporal entre el flujo de efectivo y el beneficio fiscal. El mandante puede acreditar un IVA antes de haber desembolsado el dinero para el reembolso. Esto exige un control contable y de tesorería extremadamente preciso para conciliar los CFDI que entrega el mandatario, el momento en que este los pagó, y el registro del acreditamiento en el periodo correcto, evitando así discrepancias que podrían ser observadas por la autoridad fiscal.

Tabla 1: Resumen Comparativo de Requisitos por Escenario (RMF 2.7.1.12)

Característica/Requisito

Escenario 1: Reembolso Posterior

Escenario 2: Fondeo Previo

Flujo de Dinero Inicial

El mandatario paga primero con sus propios recursos.

El mandante entrega los fondos de manera anticipada.

Método de Entrega/Reintegro

Reintegro del mandante al mandatario vía cheque nominativo o transferencia.

Entrega del mandante al mandatario vía cheque nominativo o transferencia.

CFDI del Gasto

Obligatorio con el RFC del mandante.

Obligatorio con el RFC del mandante.

Manejo de Cuenta Bancaria

No se especifica un requisito de cuenta dedicada para el mandatario.

El mandatario debe usar una cuenta contable y/o bancaria independiente y dedicada.

Manejo de Remanentes

No aplica, ya que se reintegra el monto exacto del gasto.

El remanente debe ser reintegrado al mandante por el mismo medio en que se recibió.

Plazo para Remanentes

No aplica.

Debe ser reintegrado a más tardar el último día del ejercicio (o 31 de marzo si se recibió en diciembre).

Consecuencia por no Reintegrar

No aplica.

El mandatario debe emitir un CFDI de ingreso por el remanente y acumularlo a sus ingresos.

Acreditamiento de IVA

Exclusivo del mandante.

Exclusivo del mandante.

Sección 3. Emisión de Comprobantes Fiscales Digitales (CFDI 4.0)

La correcta documentación a través del CFDI es la columna vertebral que sostiene la validez fiscal de las operaciones por cuenta de terceros. La evolución de la normativa de facturación electrónica ha refinado la manera en que estas transacciones deben ser reportadas, buscando siempre mayor transparencia y control.

3.1. Del Complemento al Nodo AcuentaTerceros: Evolución y Fundamento

En versiones anteriores de la facturación electrónica, la práctica consistía en que el mandatario, además de entregar los CFDI de los gastos, debía emitir su propia factura de servicios (si cobraba una comisión) e incorporarle un anexo conocido como «Complemento de Identificación del recurso y minuta de gasto por cuenta de terceros».1 Este complemento funcionaba como un reporte consolidado que detallaba los fondos recibidos, los gastos efectuados y los remanentes devueltos.15

Con la implementación obligatoria del CFDI en su versión 4.0, este esquema cambió radicalmente. El complemento fue eliminado y sustituido por un mecanismo más integrado y específico: el nodo AcuentaTerceros.23 Este cambio no es una simple actualización técnica, sino una transformación estratégica en el modelo de fiscalización del SAT. Representa un movimiento hacia una supervisión más granular y en tiempo real, que se podría denominar «fiscalización atómica».

Anteriormente, la información de la intermediación estaba contenida en un documento separado (el complemento) emitido por el mandatario. Ahora, con el nodo AcuentaTerceros, la información de la triangulación se incrusta directamente en el archivo XML del CFDI que emite el proveedor final del bien o servicio.3 Esto significa que, en el instante mismo de la transacción —por ejemplo, la compra de un boleto de avión por un empleado para su empresa—, el CFDI emitido por la aerolínea ya contiene, a nivel de concepto, los datos fiscales tanto del mandante (quien deduce) como del mandatario (quien realiza el pago).

Esta estructura le proporciona al SAT una visibilidad inmediata y automatizada de la relación tripartita. Permite a sus sistemas cruzar datos de manera masiva para identificar patrones anómalos o de riesgo: ¿Por qué un mismo mandatario realiza gastos para múltiples mandantes sin relación aparente? ¿Son los gastos consistentes con la actividad económica del mandante? Este nivel de detalle aumenta drásticamente la trazabilidad de las operaciones y dificulta el uso de esta figura para la simulación de actos o la deducción de gastos improcedentes.

3.2. Guía Técnica para la Incorporación del Nodo AcuentaTerceros

El nodo AcuentaTerceros es un elemento opcional que se debe añadir dentro del nodo Concepto en la estructura del archivo XML del CFDI 4.0.3 Es responsabilidad del mandatario proporcionar esta información al proveedor del bien o servicio al momento de solicitar la factura. Los atributos que obligatoriamente debe contener este nodo son 23:

RfcAcuentaTerceros: El RFC del contribuyente por cuenta de quien se realiza la operación (el mandante).

NombreAcuentaTerceros: El nombre, denominación o razón social del mandante.

RegimenFiscalAcuentaTerceros: La clave del régimen fiscal en el que tributa el mandante, según el catálogo del SAT.

DomicilioFiscalAcuentaTerceros: El código postal del domicilio fiscal del mandante.

3.3. Facturación de Servicios del Mandatario: Comisiones y Honorarios

Es fundamental distinguir entre el gasto realizado por cuenta del mandante y la remuneración que el mandatario pueda recibir por sus servicios. Si la relación contractual establece el pago de una comisión u honorarios por la gestión realizada, el mandatario debe emitir un CFDI de tipo «Ingreso» por separado, dirigido al mandante, para amparar este cobro.22

Este CFDI de servicios es completamente independiente de los CFDI de los gastos gestionados. Para el mandatario, el monto de esta factura sí constituye un ingreso acumulable para efectos de ISR y es un acto gravado para fines de IVA, por lo que debe realizar el traslado del impuesto correspondiente.

Tabla 2: Guía de Llenado del Nodo AcuentaTerceros en CFDI 4.0

Atributo del Nodo

Descripción

Formato / Reglas de Validación

Ejemplo

RfcAcuentaTerceros

RFC del contribuyente por cuenta de quien se realiza el gasto (mandante).

Clave de 12 o 13 posiciones, debe estar en la lista de RFC inscritos no cancelados del SAT.

ABC120304DE5

NombreAcuentaTerceros

Nombre, denominación o razón social del mandante.

Texto libre, de 1 a 254 caracteres. Debe corresponder al RFC registrado.

Asesores Bursátiles y Comerciales SA de CV

RegimenFiscalAcuentaTerceros

Clave del régimen fiscal del mandante.

Clave de 3 dígitos del catálogo c_RegimenFiscal del SAT.

601 (General de Ley Personas Morales)

DomicilioFiscalAcuentaTerceros

Código postal del domicilio fiscal del mandante.

Código postal de 5 dígitos del catálogo c_CodigoPostal del SAT.

06600

Sección 4. Tratamiento Contable Conforme a las Normas de Información Financiera (NIF)

Un manejo fiscal adecuado debe estar respaldado por un registro contable preciso que refleje la naturaleza real de las operaciones. Conforme a las Normas de Información Financiera (NIF), los pagos por cuenta de terceros son transacciones que no deben afectar las cuentas de resultados (ingresos, costos y gastos) de la entidad que actúa como mandatario, ya que no le pertenecen.16

4.1. Registro Contable para el Mandatario (Quien Realiza el Pago)

Recepción de Fondos (Escenario 2): Cuando el mandatario recibe un anticipo del mandante, no debe reconocer un ingreso. El asiento contable correcto es un cargo a la cuenta de Bancos (o Efectivo y Equivalentes de Efectivo) con un abono a una cuenta de pasivo, como Acreedores Diversos o una subcuenta específica denominada Gastos por Cuenta de Terceros. Este registro refleja la obligación que adquiere el mandatario de utilizar esos fondos para el fin encomendado o de devolverlos.7

Realización del Gasto: Al momento de pagar al proveedor, el mandatario debe cargar la misma cuenta de pasivo (Acreedores Diversos) para disminuir la obligación, con un abono a Bancos. El saldo de la cuenta de pasivo siempre representará el monto pendiente de comprobar o reintegrar al mandante.7

Reembolso (Escenario 1): Si el mandatario paga con sus propios fondos, debe registrar una cuenta por cobrar contra el mandante. El asiento sería un cargo a una cuenta de activo como Deudores Diversos o Cuentas por Cobrar y un abono a Bancos.12 Cuando el mandante realiza el reembolso, se carga a

Bancos y se abona la cuenta de Deudores Diversos, cancelando el saldo.

4.2. Registro Contable para el Mandante (Beneficiario del Gasto)