⚽ El SAT y la Cancha Fiscal: ¿Estás jugando en Primera División o al borde del Descenso?

Con la fiebre del fútbol a tope en nuestro país, es imposible no trazar un paralelo entre lo que ocurre en los terrenos de juego y lo que vivimos diariamente los contribuyentes y contadores en los escritorios. En México, llevar un negocio o gestionar los impuestos no es una actividad recreativa de fin de semana; es un torneo profesional de alto rendimiento donde el árbitro es el Servicio de Administración Tributaria (SAT) y las reglas del juego —el Código Fiscal de la Federación (CFF) y la Resolución Miscelánea Fiscal— no perdonan un solo fuera de lugar.

Si analizamos a fondo la operación fiscal cotidiana, nos daremos cuenta de que las empresas exitosas no solo son las que más venden (las que meten más goles), sino las que tienen la mejor defensa y respetan la estrategia táctica.

1. La Alineación Táctica: Estructura Corporativa y Razón de Negocios

En el fútbol, saltar a la cancha sin una formación clara (un 4-4-2 o un 4-3-3 bien definido) es receta segura para la derrota. En el ámbito fiscal ocurre lo mismo. Desde la reforma que introdujo el Artículo 5-A del CFF, el SAT exige que cada movimiento, contrato o estrategia tenga una razón de negocios.

Ya no se vale armar jugadas de pizarrón que solo busquen el beneficio fiscal (ahorrarse el impuesto). Si tu empresa genera un movimiento financiero, este debe tener una lógica de mercado, generar utilidad y ser realista. Una operación sin sustancia es como un jugador que corre por toda la banda pero nunca toca el balón: el árbitro la va a anular por completo.

2. El VAR Tecnológico: CFDI 4.0 y Fiscalización en Tiempo Real

Atrás quedaron los tiempos donde los árbitros decidían solo con lo que veían en el momento. Hoy, el fútbol cuenta con el VAR (Video Assistant Referee) para revisar cada milímetro de la jugada. En el plano tributario, el SAT tiene el sistema de videoarbitraje más sofisticado del continente: las plataformas de minería de datos y el CFDI 4.0.

A través del timbrado de facturas, los complementos de pago y las declaraciones prellenadas, la autoridad sabe en tiempo real:

Cuánto estás facturando.

Quiénes son tus proveedores.

Si el dinero ya entró a tus cuentas bancarias.

Un error en el método de pago (PUE vs. PPD) o una discrepancia entre lo facturado y lo declarado activa las alertas automáticas. Es el equivalente fiscal a que el árbitro detenga el partido, dibuje una pantalla en el aire con las manos y te pida cuentas mediante una carta invitación por discrepancia.

3. Las Tarjetas Rojas Directas: El Artículo 69-B y los CSD

En el fútbol, una entrada con los tachones por delante se castiga con expulsión inmediata. En el ecosistema fiscal cotidiano, la tarjeta roja directa tiene nombre y apellido: la restricción temporal del Certificado de Sello Digital (CSD) bajo el Artículo 17-H Bis del CFF, o peor aún, caer en el listado definitivo de EFOS (Artículo 69-B).

Comprar facturas para simular operaciones o descuidar la procedencia de tus proveedores es jugar sucio. Si tu proveedor resulta ser un «fantasma», el SAT te sacará la tarjeta roja: te impedirá facturar, congelando la operación de tu negocio en minutos. Para volver a la cancha, el proceso de aclaración es largo, costoso y requiere demostrar con contratos, bitácoras y fotos la materialidad de lo que compraste.

4. El Director Técnico: El Rol del Contador Moderno

Un buen Director Técnico no solo grita desde la banca cuando el equipo ya va perdiendo 3-0; planifica la temporada, estudia al rival y previene lesiones.

Hoy en día, el contador de una empresa no puede limitarse a registrar pólizas pasadas o a «calcular los impuestos el día 17». El entorno actual exige un estratega que implemente auditorías internas preventivas, vigile la opinión de cumplimiento en sentido positivo (el estado físico del equipo) y mantenga el buzón tributario limpio de alertas.

Conclusión: Asegura los Tres Puntos cada Mes

El torneo fiscal mexicano es largo y se juega mes a mes con los pagos provisionales, y año con año con la declaración anual. No busques jugadas milagrosas de último minuto. La clave para mantenerse en los primeros puestos de la tabla y evitar multas o descensos regulatorios consiste en tener disciplina táctica, automatizar la revisión de tus XML y mantener una defensa contable impecable.

¿Tu empresa está lista para levantar la copa del cumplimiento este año, o sigues improvisando las jugadas en el vestidor?

https://iacontable.mx/wp-content/uploads/2026/06/futbol_mundial_fiscal_sat_2026.jpg6301200Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2026-06-08 10:53:592026-06-08 10:53:59⚽ El SAT y la Cancha Fiscal: ¿Estás jugando en Primera División o al borde del Descenso?

¿En cuánto tiempo me cae mi devolución SAT 2026? Guía Completa

¿Esperando tu devolución del SAT en 2026? ¡No eres el único!

Miles de contribuyentes cada año esperan con ansias la devolución de saldo a favor por parte del Servicio de Administración Tributaria (SAT). En este artículo, te explicamos en detalle. ¿Cuánto tiempo tarda en llegar tu devolución SAT 2026?los factores que pueden afectar el tiempo de respuesta, consejos prácticos para acelerar el proceso y respondemos a las dudas más comunes sobre este tema. Si buscas información clara y actualizada, ¡sigue leyendo!

¿Qué es la Devolución SAT y Quiénes Pueden Solicitarla?

La Devolución del SAT es el reembolso que se otorga a los contribuyentes cuando, al presentar su declaración anual o mensual, resulta un saldo a favor. es decir, si pagaste más impuestos de los que debías, el SAT te devuelve la diferencia. Pueden solicitar la devolución:

Personas físicas que presentaron su declaración anual con saldo a favor.

Personas morales bajo ciertas condiciones fiscales.

Contribuyentes que realizaron pagos indebidos o duplicados.

¿En cuánto tiempo me cae mi devolución SAT 2026?

Uno de los mayores intereses de los contribuyentes es saber en cuanto tiempo se deposita la devolución SAT. Según el propio SAT, una vez enviada correctamente la solicitud de devolución, el tiempo de respuesta general es de 5 a 40 días hábiles. Sin embargo, el promedio suele ser de 10 a 15 días hábiles para personas físicas que utilizan el sistema automático.

Tipo de Devolución

Tiempo Promedio

Observaciones

Automática (anual)

10-15 días hábiles

Con declaración sin inconsistencias

manual de solicitud

15-40 días hábiles

Requiere revisión adicional

personas morales

hasta 40 días hábiles

Dependiendo del monto y documentos

¿Por qué puede tardar más mi devolución SAT 2026?

Error en la CLABE interbancaria (número de cuenta bancaria).

Datos fiscales incorrectos.

Documentación incompleta o inconsistente.

Selección de devolución manual en vez de automática.

Montos altos sujetos a verificación.

Pasos para solicitar tu Devolución SAT 2026

Ingresa al sitio oficial del SE SENTÓ (www.sat.gob.mx).

Accede con tu RFC y contraseña o e.firma.

Presenta tu declaración anual y verifica si tienes saldo a favor.

Elige la opción »Devolución automática» y captura correctamente tu CLABE bancaria.

Si el sistema indica inconsistencias, realice el manual de solicitud en el mismo portal.

Guarda la acusación y sigue el estatus en el apartado «Devoluciones y compensaciones».

¿Cómo Consultar el Estatus de mi Devolución SAT 2026?

Para saber está en proceso, aprobado o rechazado tu solicitud, ingresa al portal del SAT y sigue estos pasos:

Ingrese a «Devoluciones y compensaciones».

Selecciona «Seguimiento de trámites y requerimientos».

Verifica el estatus utilizando tu RFC y número de folio.

También puedes consultar mediante la aplicación SAT Móvil.

Beneficios de Solicitar tu Devolución SAT

Recuperas dinero pagado de más, que puedes ahorrar o invertir.

Mejoras tu historial fiscal y evitas saldos pendientes.

Fomentamos una cultura de cumplimiento fiscal.

La modalidad automática es sencilla y sin costo.

Consejos para que tu Devolución SAT 2026 Sea Más Rápida

Verifica y actualiza tu CLABE antes de la declaración.

Revisa todos tus documentos y deducciones personales.

Corrobora tus datos fiscales y tu RFC.

Presente la declaración durante los primeros días de la campaña anual.

Guarda acuses y comprobantes en caso de aclaraciones.

Preguntas Frecuentes sobre la Devolución SAT 2026

¿Qué pasa si el SAT rechaza mi devolución? nunca ignora una negativa; revisa el motivo en el portal y solventa la inconsistencia. Puedes presentar una aclaración en línea.

¿Puedo hacer seguimiento telefónico? Sí,llama a MarcaSAT: 55 627 22 728 y proporciona tu RFC y folio.

¿La devolución SAT genera intereses? Sí, si el SAT se retrasa más de 40 días hábiles, pagará intereses por el tiempo excedente.

¿Es obligatorio tener firma electrónica para la devolución SAT 2026? Si tu saldo es mayor a $10,000 pesos o cambias de cuenta bancaria, sí es obligatorio contar con e.firma vigente.

Conclusión

Para saber en tiempo cuanto te cae la devolución del SAT 2026 es fundamental para una buena planeación financiera. Generalmente, el proceso puede variar entre 10 y 40 días hábiles según el tipo de solicitud, la exactitud de tu información y el historial ante el SAT. Asegúrate de revisar y actualizar todos tus datos antes de presentar tu declaración,utiliza la opción de devolución automática si es posible y sigue el estatus de tu trámite para evitar sorpresas. Solicitar tu devolución es tu derecho, y con los consejos de esta guía, ¡recibir tu dinero será más fácil y rápido!

Si te fue útil este artículo sobre ¿En cuánto tiempo me cae mi devolución SAT 2026? compártelo y sigue informado en nuestro blog para más consejos fiscales actualizados.

https://iacontable.mx/wp-content/uploads/2025/09/1824-que-hacer-si-te-niegan-la-devolucion-de-impuestos-guia-para-impugnar-con-exito.png628942CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2026-04-28 21:07:222026-04-28 21:07:22¿En cuánto tiempo me cae mi devolución SAT 2026?

¿Ganaste poco, pero quieres tu devolución del SAT?

Por qué hasta los sueldos bajos deben declarar

Muchas personas piensan que la Declaración Anual es solo para quienes ganan mucho, tienen negocios o manejan grandes cantidades de dinero. Pero en realidad, si eres trabajador asalariado, aunque tengas un sueldo bajo o medio, puede convenirte revisar tu situación fiscal.

¿Por qué? Porque durante el año tu patrón te retiene ISR en cada pago de nómina. Esas retenciones se calculan con base en tus ingresos, tablas fiscales y ajustes mensuales. Sin embargo, al cierre del ejercicio puede ocurrir que te hayan retenido más ISR del que realmente correspondía pagar.

Ahí es donde entra la Declaración Anual.

Cuando presentas tu declaración, el SAT compara tus ingresos, tus retenciones y tus deducciones personales. Si el resultado indica que pagaste ISR de más, podrías tener un saldo a favor y solicitar tu devolución.

Y aquí está lo importante: ganar poco no significa automáticamente que no puedas tener devolución.

Consulta GRATIS tu resultado en base a tus XML

Hay casos en los que un trabajador con ingresos modestos puede obtener saldo a favor, especialmente si tuvo deducciones personales durante el año, como gastos médicos, dentales, hospitalarios, lentes ópticos graduados, intereses reales de crédito hipotecario, colegiaturas, transporte escolar obligatorio, aportaciones complementarias para el retiro o primas de seguros de gastos médicos.

También puede pasar que hayas trabajado con más de un patrón, cambiado de empleo durante el año o tenido pagos con retenciones que no quedaron correctamente ajustadas. En esos casos, revisar tu declaración puede ayudarte a saber si tienes ISR a cargo, saldo a favor o simplemente todo en orden.

Eso sí: presentar declaración no significa que siempre habrá devolución. La devolución depende de tus ingresos, retenciones, deducciones y de que tu información fiscal esté correcta. Por eso conviene revisar tus CFDI de nómina, tus facturas deducibles, tu constancia de situación fiscal y los datos precargados en el portal del SAT.

El error más común es pensar: “como gano poco, no tengo nada que declarar”. Pero muchas veces, por no revisar, se pierde la oportunidad de recuperar dinero que legalmente podría corresponderte.

Así que antes de dejar pasar la Declaración Anual, revisa tu caso. Tal vez no estés obligado, pero sí te convenga presentarla.

Recuerda: tu devolución no depende solo de cuánto ganas, sino de cómo se calculó tu ISR durante el año.

https://iacontable.mx/wp-content/uploads/2026/04/3519-9ac8b856-ganaste-poco-pero-quieres-tu-devolucion-por-que-hasta-los-sueldos-bajos-deben-declarar.png630630LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2026-04-28 17:52:092026-04-28 17:52:09¿Ganaste poco pero quieres tu devolución? Por qué hasta los sueldos bajos deben declarar.

¡Cuidado con los Préstamos! Si recibiste Más de $600k no los Declaras, el SAT Pensará que Son Ingresos

Imagina la escena: necesitas un empujón económico para tu negocio o para una emergencia familiar. Un amigo o familiar te presta una suma considerable, digamos, $700,000 pesos. El dinero llega a tu cuenta, resuelves tu problema y sigues adelante. Todo parece perfecto, ¿verdad? ¡Error! Si ese movimiento de dinero no está debidamente documentado y justificado, el Servicio de Administración Tributaria (SAT) de México tiene todo el derecho de ver ese depósito como un ingreso tuyo y, por lo tanto, sujeto a impuestos. Y la cantidad de $600,000 pesos es una cifra clave que enciende las alarmas.

Esta es una realidad fiscal que muchos desconocen o minimizan. Y es que el SAT, en su afán por combatir la evasión fiscal y asegurar que todos contribuyan lo justo, tiene mecanismos muy claros para identificar discrepancias entre lo que un contribuyente declara como ingresos y los movimientos registrados en sus cuentas bancarias.

La cantidad de $600,000 pesos es el umbral que el SAT utiliza para poner una lupa especial sobre tus movimientos financieros, ya que es el monto a partir del cual las instituciones bancarias están obligadas a reportar depósitos en efectivo acumulados a esta autoridad fiscal. Sin embargo, no solo los depósitos en efectivo son el foco; cualquier transferencia o movimiento de dinero atípico en tu cuenta puede ser objeto de revisión.

¿Por Qué el SAT Presta Atención a Estos Movimientos?

La razón es simple y está ciega por la ley. El SAT tiene facultades para presumir que los depósitos que no estén debidamente registrados en la contabilidad del contribuyente (en el caso de personas morales o personas físicas con actividad empresarial) o que no puedan justificarse con los documentos de soporte adecuados (para cualquier tipo de contribuyente), son ingresos que debieron haber pagado impuestos. Esto se ampara, entre otros, en el Artículo 59, fracción III del Código Fiscal de la Federaciónque permite a la autoridad fiscal determinar ingresos presuntos a partir de depósitos bancarios que no coinciden con los ingresos declarados o que no se lograron justificar. Para las personas físicas, el artículo 91 de la Ley del ISR También establece que la autoridad fiscal podrá determinar la discrepancia fiscal cuando las erogaciones de una persona física en un año calendario sean superiores a los ingresos declarados en el mismo período. Y un préstamo no justificado, a ojos del SAT, puede ser visto como un ingreso que aumenta tu patrimonio sin una declaración correspondiente.

Las Consecuencias de Omitir la justificación

Si el SAT detecta un depósito significativo sin aparente origen o justificación, las implicaciones pueden ser bastante serias:

* Ingresos Presuntos: El monto del préstamo no justificado será considerado como un ingreso acumulable para efectos del Impuesto Sobre la Renta (ISR). Esto significa que tendrás que pagar el impuesto correspondiente sobre ese dinero, como si fuera una ganancia o una venta.

* Multas y recargas: Además del ISR, se te aplicarán multas por la omisión en el pago del impuesto y recargos por el tiempo transcurrido desde la fecha en que se debió ingresar el tributo. Estas sanciones pueden elevar considerablemente la cantidad a pagar.

* Auditorías y Revisiones: Una inconsistencia de este tipo es una señal roja para el SAT, lo que podría desencadenar una auditoría fiscal completa. Durante este proceso, la autoridad revisará a fondo todas tus finanzas, lo que puede ser un proceso largo, estresante y costoso.

* Actualizaciones: El monto del impuesto y las multas se actualizarán conforme a la inflación, lo que significa que la cantidad a pagar podría crecer con el tiempo.

¿Cómo Justificar un Préstamo y Evitar Problemas?

La clave está en la documentación. Ante el SAT, las palabras no bastan; se necesitan pruebas contundentes

https://iacontable.mx/wp-content/uploads/2026/04/3494-e5d4e0ce-cuidado-con-los-prestamos-si-recibe-mas-de-600ky-sin-las-declaraciones-el-sat-pensara-que-son-ingresos.png630630Lic. Mario Alberto Olachea Gonzálezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Mario Alberto Olachea González2026-04-07 21:47:542026-05-07 21:53:33¡Cuidado con los préstamos! Si recibe más de $600k sin las declaraciones, el SAT pensará que son ingresos.

¿Seguro de gastos médicos o ahorro para el retiro?

¿Cuál te conviene más para bajar tus impuestos?

Llegó esa época del año en la que los contribuyentes en México comenzamos a revisar nuestras finanzas para optimizar la declaración anual. Una de las dudas más recurrentes es: ¿En qué conviene invertir más para deducir impuestos, en un Seguro de Gastos Médicos Mayores (SGMM) o en un Plan Personal de Retiro (PPR)?

Ambas herramientas son pilares fundamentales de la salud financiera, pero su impacto fiscal y su propósito son distintos. Aquí te explicamos cuál podría convenirte más según tu estrategia.

El Seguro de Gastos Médicos Mayores (SGMM)

Las primas por seguros de gastos médicos son deducciones personales de acuerdo con el Artículo 151 de la Ley del Impuesto sobre la Renta (LISR).

El beneficio inmediato: Proteges tu patrimonio ante una emergencia de salud y, al mismo tiempo, el monto total de las primas pagadas para ti, tu cónyuge, padres o hijos es deducible.

La limitante: Entra en el «paquete» general de deducciones personales. Esto significa que el monto total de tus deducciones (honorarios médicos, colegiaturas, transporte escolar, etc.) no puede exceder el 15% de tus ingresos anuales o el equivalente a 5 UMAs anuales (lo que resulte menor).

El Plan Personal de Retiro (PPR)

El ahorro para el retiro es, quizás, la herramienta fiscal más potente para las personas físicas.

El beneficio fiscal extra: A diferencia del seguro médico, las aportaciones al PPR tienen su propio tope independiente (en la mayoría de las configuraciones bajo la fracción V del Art. 151). Puedes deducir hasta el 10% de tus ingresos anuales, con un tope de hasta 5 UMAs anuales.

Doble beneficio: No solo bajas tu base gravable hoy (lo que suele traducirse en un saldo a favor), sino que generas rendimientos a largo plazo para tu «yo del futuro».

¿Cuál te conviene más?

Si tu objetivo es estrictamente maximizar la devolución de impuestos, el PPR suele ser el ganador. ¿Por qué? Porque te permite ampliar tu techo de deducciones. Si ya llenaste tu límite del 15% con gastos médicos y otros conceptos, el PPR te ofrece una «bolsa adicional» para seguir deduciendo.

Sin embargo, la respuesta financiera correcta no es elegir uno, sino equilibrar ambos:

El seguro es preventivo: Evita que una enfermedad borre tus ahorros de un plumazo.

El ahorro es estratégico: Utiliza el beneficio fiscal para que el propio SAT «financie» parte de tu jubilación.

Conclusión

Si ya cuentas con el tope de tus deducciones generales cubierto, inclinarte por un PPR es la decisión más inteligente para reducir tu carga fiscal. Pero si aún no tienes protección médica, el SGMM es la prioridad básica para blindar tu economía.

Recuerda que para que ambos sean válidos ante el SAT, los pagos deben realizarse mediante medios electrónicos (tarjeta, transferencia o cheque) y contar con el CFDI correspondiente con el uso de CFDI adecuado.

https://iacontable.mx/wp-content/uploads/2026/03/3448-57eea0c5-seguro-de-gastos-medicos-o-ahorro-para-el-retiro-cual-te-conviene-mas-para-bajar-tus-impuestos-e1774714997118.png401630CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2026-03-28 10:24:292026-03-28 10:24:29¿Seguro de gastos médicos o ahorro para el retiro? ¿Cuál te conviene más para bajar tus impuestos?

Presentar la Declaración Anual es, para muchos, el evento deportivo más estresante del año. Pero nada duele más que después de hacer todo el proceso, recibir esa notificación de «Rechazada». En 2026, con un SAT más digitalizado que nunca y algoritmos de inteligencia artificial analizando cada peso, los errores humanos son menos perdonados.

Si estás esperando ese depósito para las vacaciones o para pagar deudas, no dejes que una inconsistencia técnica te arruine el plan. Aquí te explicamos las 5 razones principales por las que el Servicio de Administración Tributaria (SAT) podría decirte «ahorita no» a tu saldo a favor.

1. CFDI con Errores o Inconsistencias (El «Coco» de la Declaración)

Tu Comprobante Fiscal Digital por Internet (CFDI) es la prueba de fuego. En 2026, la versión 4.0 es el estándar absoluto, y cualquier discrepancia mínima es motivo de rechazo automático.

RFC Incorrecto: Parece obvio, pero si el emisor se equivocó en una letra de tu RFC, ese gasto simplemente no existe para el SAT.

Régimen Fiscal Erróneo: Con las actualizaciones recientes, si tu CFDI dice «Sueldos y Salarios» pero lo estás intentando deducir bajo otro esquema no compatible, el sistema lo botará.

Conceptos no deducibles: Facturar la despensa del súper como «Gastos en general» es un error clásico. El SAT ya sabe qué comercios venden qué cosas, y sus filtros detectan gastos personales disfrazados de profesionales.

2. La CLABE Interbancaria no coincide o no es tuya

Uno de los errores más comunes y, francamente, más frustrantes, ocurre al momento de indicar a dónde quieres que te manden el dinero.

Nombre del Titular: La cuenta CLABE de 18 dígitos debe estar a tu nombre. Si intentas que depositen el saldo a la cuenta de tu pareja, tus hijos o un tercero, el SAT rechazará la solicitud por motivos de seguridad y prevención de lavado de dinero.

Cuentas inactivas: Si diste de alta una cuenta que no has usado en años, el banco podría rebotar el depósito. Asegúrate de que tu cuenta esté vigente y habilitada para recibir transferencias por el monto esperado.

3. Discrepancias entre Ingresos y Retenciones

El SAT ya sabe cuánto ganaste antes de que tú se lo digas. Gracias al timbrado de nómina en tiempo real, la autoridad tiene un precierre de tus ingresos.

Situación

Consecuencia

Ingresos omitidos

Si tuviste dos patrones y solo declaraste uno, el sistema detectará la omisión.

Retenciones mal calculadas

Si tu patrón retuvo de más o de menos y no coincide con el CFDI de nómina, la devolución se frena.

Ingresos por plataformas

Las ventas en línea o servicios de transporte deben estar perfectamente amarradas con sus respectivas retenciones.

4. El «Uso de CFDI» Incorrecto en Deducciones Personales

Este es el error técnico favorito de los rechazos. Para que una deducción personal (honorarios médicos, gastos dentales, colegiaturas, etc.) sea válida, el campo «Uso de CFDI» debe ser el específico para ese gasto.

Ejemplo: Si pagaste al dentista pero el CFDI dice «G03 – Gastos en general» en lugar de «D01 – Honorarios médicos, dentales y servicios profesionales en materia de psicología y nutrición», el SAT no la considerará como una deducción personal y tu saldo a favor disminuirá o desaparecerá.

Nota importante: Recuerda que los pagos de salud y educación nunca deben ser en efectivo si quieres deducirlos. Deben ser vía transferencia, tarjeta de crédito, débito o cheque.

5. Domicilio Fiscal «No Localizado» o Buzón Tributario Inactivo

Puedes tener la contabilidad perfecta, pero si para el SAT eres un «fantasma», no verás un peso.

Estatus de No Localizado: Si el SAT intentó notificarte algo o verificar tu domicilio y no te encontró, suspenden cualquier trámite de devolución.

Buzón Tributario: Tener el Buzón Tributario inactivo o sin medios de contacto actualizados (correo y celular) es motivo suficiente para que el SAT ignore tu solicitud. Es tu obligación legal estar localizable.

¿Qué hacer si ya te rechazaron tu saldo a favor en el SAT?

No entres en pánico. Un rechazo no es una sentencia definitiva. Tienes el derecho de presentar una Declaración Complementaria corrigiendo los errores o, en su defecto, iniciar un trámite de Devolución Manual (Formato Electrónico de Devoluciones) donde podrás adjuntar estados de cuenta y facturas para demostrar que tienes la razón.

https://iacontable.mx/wp-content/uploads/2026/03/3404-e96dc1c9-esperando-tu-devolucion-5-razones-por-las-que-el-sat-rechazara-tu-saldo-a-favor-en-2026-e1773245820573.png357630Lic. Sofía Daniela Higuera Osunahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Sofía Daniela Higuera Osuna2026-03-12 10:13:432026-03-11 10:19:24¿Esperando tu devolución? 5 razones por las que el SAT rechazará tu saldo a favor en 2026.

Este es un tema crítico porque muchos contribuyentes confunden «ingreso exento» con «ingreso que no se declara». En México, omitir esta información en la Declaración Anual 2025 (que se presenta en abril de 2026) puede convertir una venta libre de impuestos en un crédito fiscal impagable.

⚠️ ¿Vendiste tu casa o tu auto en 2025? No reportarlo en 2026 es un error costoso

Si durante el año pasado vendiste un bien inmueble o un vehículo, podrías pensar que, como no hubo «ganancia» o porque fue entre particulares, el SAT no tiene por qué enterarse. Grave error. La autoridad cuenta con la información de notarios y estados de cuenta. Si no declaras estos movimientos, podrías enfrentar una Discrepancia Fiscal.

1. Venta de Casa Habitación: El beneficio que puedes perder

La Ley del Impuesto sobre la Renta (LISR) otorga un beneficio de exención, pero este no es automático si no se informa.

El Fundamento: El Artículo 93, Fracción XIX, inciso a) de la LISR establece que la venta de tu casa habitación está exenta hasta por un monto de 700,000 Unidades de Inversión (UDIs) (aproximadamente $5.7$ millones de pesos).

La Condición: El Artículo 150 de la misma ley obliga a las personas físicas a informar sobre la venta de casa habitación en la declaración anual, siempre que la suma de tus ingresos totales (incluyendo los exentos) sea superior a $500,000$ pesos.

Riesgo: Si no lo declaras en el apartado de «Datos Informativos», el SAT puede invalidar la exención y cobrarte el impuesto sobre el valor total de la venta, como si fuera un ingreso gravable normal.

2. Venta de Automóvil: ¿Realmente está exento?

Muchos creen que por ser un auto usado no se paga nada. Legalmente, hay reglas específicas.

El Fundamento: El Artículo 93, Fracción IV de la LISR indica que los ingresos por la venta de bienes muebles (como un auto) están exentos hasta 3 valores de la UMA elevados al año (aproximadamente $118,000$ pesos en 2025).

El Cálculo: Por el excedente se debe pagar impuesto, a menos que demuestres que no hubo utilidad (que lo vendiste más barato de lo que lo compraste, lo cual es lo común en autos usados).

3. El peligro de la «Discrepancia Fiscal»

Si el SAT detecta que entró dinero a tu cuenta por estas ventas y no aparecen en tu declaración de abril de 2026, aplicará el Artículo 91 de la LISR:

Se presume que tus gastos/depósitos son superiores a tus ingresos declarados.

La autoridad te notificará el monto de la discrepancia.

Tendrás 20 días para aclarar el origen del dinero.

Si no lo logras, ese dinero se considerará Ingreso Omitido y pagarás el impuesto correspondiente más multas y recargos.

4. ¿Qué debes hacer en tu declaración de 2025?

No importa si la venta fue por menos del límite de exención; si el total de tus ingresos en el año excede los $500,000 pesos, debes reportarlo.

Asegúrate de tener el CFDI de Retenciones (en el caso de la casa, lo emite el notario).

Conserva el contrato de compraventa y el comprobante de transferencia bancaria.

Llena correctamente el apartado de «Datos Informativos» en el portal del SAT.

Conclusión:

Informar no es lo mismo que pagar. Declarar estas ventas «blindará» tu patrimonio y evitará que el SAT asuma que estás ocultando ingresos. ¡Que no se te pase la fecha en abril!

¿Tienes dudas sobre cómo calcular el costo fiscal de tu vehículo o cómo aplicar la exención del notario? Consulta siempre con un profesional. 😉

https://iacontable.mx/wp-content/uploads/2026/03/3396-183d8b4d-vendiste-tu-casa-o-tu-auto-en-2025-si-no-lo-pones-en-el-ano-2026-tendras-problemas-graves-e1773240593854.png345630Contadora Lupita Torres Anguianohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngContadora Lupita Torres Anguiano2026-03-11 10:00:422026-03-11 08:50:33¿Vendiste tu casa o tu auto en 2025? Si no lo pones en el año 2026, tendrás problemas graves.

Colegiaturas e impuestos: La Tabla de Montos Deducibles para 2026

¡Hola, contribuyente proactivo! En México, la educación es un pilar fundamental para el desarrollo, y el Servicio de Administración Tributaria (SAT) lo reconoce a través de un valioso estímulo fiscal: la deducción de colegiaturas.

Si eres padre, madre o tutor, este artículo es para ti. Exploraremos cómo aprovechar al máximo las deducciones personales en tu Declaración Anual para optimizar tu ahorro y asegurar la inversión en el futuro de tus hijos.

¿Qué son exactamente las Colegiaturas Deducibles?

Es un beneficio fiscal que permite a las personas físicas disminuir de sus ingresos acumulables los pagos realizados por servicios de enseñanza. Al restar estos gastos, la base sobre la cual se calcula tu impuesto disminuye, lo que puede generar un menor pago de ISR o incluso un saldo a favor para que el SAT te devuelva dinero.

Nota clave: Este estímulo aplica para instituciones educativas privadas que cuenten con validez oficial de estudios (RVOE) y abarca desde preescolar hasta bachillerato.

Montos Máximos Deducibles por Nivel Educativo 2026

Para el ejercicio fiscal 2026, los montos se mantienen bajo los límites establecidos en el decreto vigente. Es importante recordar que estos topes son anuales y por alumno.

Nivel Educativo

Monto Máximo Deducible Anual

Preescolar

$14,200 MXN

Primaria

$12,900 MXN

Secundaria

$19,900 MXN

Profesional Técnico

$17,100 MXN

Bachillerato o su equivalente

$24,500 MXN

¿Qué pasa si mi hijo cambia de nivel en el mismo año?

Si un alumno cursa dos niveles distintos en el mismo año fiscal (por ejemplo, termina la primaria e inicia la secundaria), el monto deducible aplicable será el mayor de los dos niveles, independientemente de que se hayan cursado ambos.

Requisitos Indispensables (¡No los olvides!)

Para que el SAT acepte tu deducción sin contratiempos, asegúrate de cumplir con estos puntos:

Factura Electrónica (CFDI): Debes solicitar el comprobante fiscal en el momento del pago.

Complemento de Instituciones Educativas (IEDU): La factura debe incluir obligatoriamente:

Nombre y CURP del alumno.

Nivel educativo que cursa.

Clave de Centro de Trabajo o Reconocimiento de Validez Oficial de Estudios (RVOE).

Medios de Pago Electrónicos: ¡Ojo aquí! Los pagos en efectivo NO son deducibles. Debes pagar mediante:

Transferencia electrónica.

Tarjeta de crédito o débito.

Cheque nominativo.

Uso del CFDI: Asegúrate de que el campo «Uso de CFDI» sea la clave D10 (Pagos por servicios educativos).

¿Qué conceptos NO puedes deducir?

Es un error común intentar deducir todo el recibo escolar. El SAT es muy claro: solo la colegiatura es deducible. Quedan fuera:

Inscripciones y reinscripciones.

Útiles escolares y uniformes.

Cuotas de mantenimiento o transporte (a menos que el transporte sea obligatorio).

Cursos extracurriculares.

Es fundamental aclarar un punto que genera confusión: aunque los precios de la vida suben, los montos de deducción de colegiaturas no se han actualizado por inflación desde su creación en 2011. Por lo tanto, los valores que verás a continuación son los legalmente vigentes y oficiales para 2026, basados en el decreto presidencial que rige este estímulo.

Fundamentos Legales y Montos Oficiales 2026

Para que tu estrategia fiscal sea sólida, debes conocer el origen de este beneficio. No se encuentra directamente en la Ley del Impuesto sobre la Renta (LISR) como una deducción personal tradicional, sino en un Decreto Ejecutivo.

1. El Sustento Jurídico

El beneficio se rige principalmente por:

Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa (publicado originalmente el 26 de diciembre de 2013, que da continuidad al de febrero de 2011).

Artículo 1.10. de dicho Decreto: Establece el estímulo fiscal a personas físicas residentes en México que realicen pagos por servicios de enseñanza.

Reglas de la Resolución Miscelánea Fiscal (RMF): Que detallan los requisitos de facturación (complemento IEDU).

2. Tabla de Montos Máximos Anuales (Vigente 2026)

Estos son los límites exactos por cada nivel educativo. Si pagas más de esto al año, el excedente no será deducible.

Nivel Educativo

Límite Anual de Deducción

Fundamento

Preescolar

$14,200 MXN

Decreto Beneficios Fiscales Art. 1.10

Primaria

$12,900 MXN

Decreto Beneficios Fiscales Art. 1.10

Secundaria

$19,900 MXN

Decreto Beneficios Fiscales Art. 1.10

Profesional Técnico

$17,100 MXN

Decreto Beneficios Fiscales Art. 1.10

Bachillerato o equivalente

$24,500 MXN

Decreto Beneficios Fiscales Art. 1.10

3. Reglas de Oro para el Ejercicio 2026

Para que el SAT no rechace tu deducción en la Declaración Anual que presentarás en abril de 2027, considera estos puntos clave:

Límite Global de Deducciones: Las colegiaturas son un «estímulo», lo que significa que NO entran en el límite global de las deducciones personales (el cual es el menor entre 5 UMA anuales o el 15% de tus ingresos). Esto es una excelente noticia, ya que puedes deducir tus gastos médicos y, además, tus colegiaturas de forma independiente.

Parentesco: Puedes deducir tus propias colegiaturas, las de tu cónyuge o concubino(a), y las de tus ascendientes (padres/abuelos) o descendientes (hijos/nietos) en línea recta, siempre que ellos no perciban ingresos superiores a una UMA anual.

El «Salto» de Grado: Si tu hijo termina la secundaria (límite $19,900) y entra a la preparatoria (límite $24,500) en agosto de 2026, el SAT permite aplicar el monto mayor de los dos niveles para todo el año fiscal. En este caso, podrías deducir hasta $24,500.

¿Cómo identificar una factura correcta?

Al recibir tu CFDI, revisa que contenga el Complemento IEDU. Sin este nodo técnico en el archivo XML, el SAT no reconocerá el gasto como educación y lo clasificará como un gasto general no deducible.

Tip Pro: Revisa que el campo «Objeto de Impuesto» esté marcado como «01 – No objeto de impuesto», ya que las colegiaturas están exentas de IVA.

https://iacontable.mx/wp-content/uploads/2026/03/3370-bd9d3924-colegiaturas-e-impuestos-la-tabla-actualizada-de-montos-deducibles-para-2026.png630630Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2026-03-05 15:15:402026-03-05 16:58:43Colegiaturas e impuestos: La tabla actualizada de montos deducibles para 2026.

Facturas PUE y Pagos Pendientes: Evita Multas y Errores ante el SAT

El manejo de las facturas PUE (Pago en Una Sola Exhibición) y los pagos que no llegan a tiempo es una de las mayores fuentes de discrepancia fiscal en México. El SAT mantiene una vigilancia estricta sobre la emisión de los CFDI, por lo que un error en el método de pago puede derivar en multas o la no deducibilidad de tus gastos.

En este artículo, desglosamos los problemas más frecuentes y cómo blindar tu contabilidad.

¿Qué es una Factura PUE y en qué se diferencia de una PPD?

La normativa del SAT es clara, pero la operación diaria suele confundir estos dos conceptos:

PUE (Pago en Una Sola Exhibición): Se utiliza cuando el pago se recibe al momento de emitir la factura o se tiene la certeza de que se liquidará a más tardar el último día del mes calendario en que se emitió.

PPD (Pago en Parcialidades o Diferido): Se debe usar si el pago se realizará en una fecha posterior al mes de emisión o si se desconoce la forma de pago. Obliga a la emisión de un Complemento de Pago.

Problemas Frecuentes: El Riesgo de la Factura PUE

Emitir un PUE y no recibir el dinero de inmediato genera un «corto circuito» en la información que recibe el SAT.

Problema

Causa Principal

Impacto Fiscal

Pago no realizado

El cliente se retrasa más allá del mes de emisión.

Inconsistencia: el SAT asume que ya tienes ese flujo de efectivo.

Cruce erróneo

Declarar PUE pero no tener el ingreso en banco.

El IVA se vuelve exigible para el SAT, aunque no lo hayas cobrado.

Errores de Deducción

El receptor quiere deducir un PUE no pagado.

El SAT rechaza la deducción o el acreditamiento del IVA.

Descontrol Interno

Falta de comunicación entre Ventas y Cobranza.

Duplicidad de ingresos al intentar corregir sin cancelar.

Consecuencias de Facturar PUE con Pagos Pendientes

Si emites un CFDI como PUE y el pago no cae en el mes corriente, te enfrentas a:

Imposibilidad de emitir Complemento de Pago: El sistema no permite generar un complemento para una factura que ya marcaste como «pagada».

IVA a cargo «fantasma»: Deberás pagar el IVA al SAT en tu declaración mensual, ya que el PUE le indica a la autoridad que el dinero ya entró a tu caja.

Riesgo de Auditoría: Las discrepancias entre lo facturado (PUE) y lo declarado en el flujo de efectivo son «focos rojos» para el algoritmo del SAT.

Ejemplo Real: Juan emite un PUE el día 28 esperando el pago ese mismo día. El cliente paga el día 5 del siguiente mes. Para el SAT, Juan debió declarar ese ingreso en el mes anterior, generando un desfase contable y posibles recargos.

¿Cómo Solucionar y Prevenir?

1. La Regla de Oro: «Si no hay dinero, es PPD»

A menos que tengas el depósito en firme o sea una operación de contado en mostrador, lo más seguro es emitir como PPD con forma de pago 99 (Por definir).

2. Corrección Oportuna

Si emitiste un PUE y no te pagaron en el mes:

Cancela la factura original (sustitución de CFDI).

Reexpídela como PPD.

Emite el Complemento de Pago cuando recibas el dinero.

3. Sincronización de Equipos

El área de ventas no debe decidir el método de pago sin confirmar con tesorería. Implementar un software que valide el estatus de pago antes de timbrar ahorra horas de re-trabajo.

Preguntas Frecuentes (FAQ)

¿Puedo corregir un PUE sin cancelar?

No. Si el método de pago cambió de hecho (de contado a crédito), la factura original debe cancelarse y sustituirse para evitar duplicidad.

¿El SAT multa por esto?

Sí, existen multas por emitir comprobantes fiscales con errores o de forma distinta a lo que marcan las guías de llenado.

¿Qué pasa con el IVA?

El IVA de un PUE se considera efectivamente cobrado en el mes de la factura. Si no te pagan, estarás financiando al fisco con dinero que no tienes.

Conclusión

La precisión en tus CFDI no es solo «papeleo», es la base de tu salud financiera. Un manejo correcto de PUE y PPD te protege de auditorías y mejora tu relación con los clientes al evitarles problemas de deducibilidad.

¿Te ha pasado que un cliente te exige PUE pero tarda semanas en pagar? Cuéntanos tu experiencia en los comentarios o contáctanos para asesorarte en la automatización de tus complementos de pago.

https://iacontable.mx/wp-content/uploads/2025/09/1876-descubre-el-impacto-del-valor-pue-en-tus-declaraciones-fiscales-clave-para-una-contabilidad-eficiente.png628942Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2026-02-27 10:15:242026-02-25 19:43:46¿Facturas PUE y Pagos Pendientes?: Evita Multas y Errores ante el SAT

Declaración Anual Nómadas Digitales: Evita la Doble Tributación Este Año

Estamos en febrero de 2026 y la temporada de la Declaración Anual (ejercicio fiscal 2025) está a la vuelta de la esquina.

Para un nómada digital, la línea entre «libertad geográfica» y «pesadilla fiscal» es muy delgada. El SAT ha reforzado su vigilancia sobre cuentas en el extranjero y plataformas digitales, así que este año no se trata solo de declarar, sino de defender tu residencia fiscal.

Aquí tienes la hoja de ruta para evitar que el fisco te cobre doble o te catalogue como «omiso».

1. El Dilema de la Residencia: ¿Dónde «vives» para el SAT?

Antes de llenar cualquier formulario, debes definir tu estatus. En México, la residencia fiscal no depende de tu nacionalidad, sino de tus hechos:

Si eres Mexicano fuera de México: Sigues siendo residente fiscal mexicano a menos que demuestres que tienes tu «casa habitación» en otro país o que el 50% o más de tus ingresos anuales provienen de fuente extranjera Y que tu «centro de intereses vitales» ya no está en México.

Ojo: Si te fuiste a un paraíso fiscal (jurisdicción de baja imposición), México te seguirá considerando residente fiscal por 3 años más después de tu aviso de cambio.

Si eres Extranjero en México: Si pasas más de 183 días (naturales, no tienen que ser seguidos) en territorio nacional durante el año de calendario, el SAT te considera residente y te pedirá impuestos por todo tu ingreso mundial, no solo lo que ganes aquí.

2. Cómo evitar la Doble Tributación (Tu Escudo Fiscal)

Si ya pagaste impuestos en otro país (por ejemplo, mediante retenciones de clientes en EE. UU. o Europa), tienes dos herramientas legales para no pagar lo mismo en México:

A. Acreditamiento de ISR pagado en el extranjero (Art. 5 LISR)

Es el método más común. Si tu cliente extranjero te retuvo impuesto, puedes restar ese monto directamente de tu ISR a pagar en la declaración anual en México.

Requisito de oro: Necesitas el comprobante fiscal (o su equivalente extranjero, como el Form 1042-S en EE. UU.) que demuestre cuánto te retuvieron.

B. Tratados para Evitar la Doble Copropiedad (CDI)

México tiene convenios con más de 60 países. Estos tratados sirven para decidir quién tiene el «derecho» de cobrarte.

Servicios Independientes: Generalmente, si no tienes una «base fija» (oficina física) en el otro país, solo debes pagar en México.

Certificado de Residencia: Si un cliente extranjero te quiere retener, preséntale tu Certificado de Residencia Fiscal emitido por el SAT para que no te apliquen la retención allá.

3. Novedades 2026: Plataformas Digitales y RESICO

Si tributas en el RESICO (Régimen Simplificado de Confianza), recuerda que tu tasa de ISR es bajísima (1% al 2.5%), pero tiene «letras chiquitas» para los nómadas:

Ingresos del extranjero: Son totalmente válidos en RESICO, siempre y cuando no excedas los 3.5 millones de pesos anuales.

Retenciones en Plataformas (Cambio 2026): Si recibes pagos a través de plataformas (como Upwork o Airbnb) y los mandas a una cuenta bancaria extranjera, a partir de este año el SAT obliga a las plataformas a retenerte el 100% del IVA. Para evitar esto, lo ideal es recibir los fondos en cuentas mexicanas o tener tu RFC perfectamente validado.

4. El «Regalo» de 2026: Programa de Repatriación de Capitales

Si eres un nómada que ha acumulado ahorros en cuentas como Wise, Revolut o bancos extranjeros y no los habías declarado, este año es clave. La Ley de Ingresos de 2026 incluye un programa de facilidades para regularizar recursos en el extranjero con una tasa preferencial, siempre que el dinero regrese a México para invertirse en actividades productivas.

Esto es una «bandera blanca» del SAT antes de empezar a usar con todo la información del Anexo 28 (intercambio automático de información bancaria internacional).

Resumen de supervivencia para tu Declaración en Abril:

Situación

Acción Clave

Gano en USD/Euros

Convierte a MXN usando el tipo de cambio oficial del Banxico de la fecha de cobro.

Me retuvieron fuera

Consigue el «Tax Certificate» de ese país para acreditarlo en tu anual.

Soy RESICO

Verifica que tus facturas globales de «público en general» cuadren con tus depósitos.

Tengo cuentas fuera

Si el saldo promedio superó los montos de reporte, asegúrate de informarlo para evitar multas por discrepancia.

Convenios para Evitar la Doble tributación (CDI): Tu Escudo Protector

Afortunadamente, la mayoría de los países han firmado lo que se conoce como Convenios para Evitar la Doble Tributación (CDI). Estos acuerdos bilaterales o multilaterales tienen como objetivo principal evitar que los ciudadanos y empresas de los países firmantes paguen impuestos por el mismo concepto en ambas jurisdicciones. Para una nómada digital, los CDI son herramientas fundamentales que definen cuál de los países tiene el derecho primario a gravar un tipo específico de ingreso y, en su defecto, qué país debe otorgar una exención o un crédito por los impuestos pagados en la otra jurisdicción. Es crucial identificar si existe un CDI entre tu país de residencia fiscal y los países donde generas ingresos o ha pasado un tiempo significativo.

Los Principales Métodos para Aliviar la Doble Carga Fiscal

Los CDI estipulan diferentes métodos para evitar la doble tributación. Los más comunes son:

* Método de Exención: Bajo este método, la renta obtenida en un país se exime de tributación en el otro. Es decir,si ya pagaste impuestos en un país por ciertos ingresos,el otro país que también podría tener potestad fiscal sobre ellos,los exime totalmente. Dentro de este método, puede haber una exención total (no se tiene en cuenta ni para calcular el tipo impositivo) o una exención con progresividad (la renta exenta se considera para determinar el tipo impositivo aplicable a otras rentas).

* Método de Imputación (o Crédito Fiscal): En este caso, el país de residencia del nómada digital permite deducir el impuesto pagado en el otro país del impuesto que debería pagar por el mismo ingreso en su país de residencia. El crédito suele tener un límite, que generalmente es el impuesto que habría correspondido pagar en el país de residencia por esa renta.

Comprender qué método aplica a tu situación según el CDI específico te permitirá calcular tus obligaciones fiscales de manera más precisa y evitar pagar más de lo necesario.

Para una nómada digital, determinar la residencia fiscal es posiblemente el paso más crítico. La normativa de cada país establece sus propios criterios para definirla (días de presencia física, centro de intereses vitales, vivienda habitual, etc.). Un CDI incorpora lo que se conoce como «reglas de desempate» para resolver los conflictos de residencia cuando, según las leyes internas de dos países, se te considera residente fiscal en ambos. Estas reglas suelen determinar tu centro de intereses vitales, tu hogar permanente, y buscar si eso no es posible, tu nacionalidad, o incluso el mutuo acuerdo entre las autoridades fiscales. Establecer claramente tu residencia fiscal es la piedra angular para aplicar cualquier CDI y presentar tu declaración anual correctamente.

Planificación y Organización para tu Declaración Anual

Una vez que entiendes los conceptos clave, la preparación se vuelve más sencilla.

Identifica tu residencia fiscal: Este es el punto de partida. Si ya tienes claro dónde eres residente fiscal, la mitad del trabajo está hecha.

Recopila todos tus comprobantes de ingresos: Facturas, contratos, extractos bancarios y cualquier documento que acredite la fuente y el monto de tus ingresos.

Documenta tus movimientos: Registra los países donde has vivido y trabajados, y por cuánto tiempo. Esto puede ser útil para probar su residencia fiscal o para aplicar ciertas exenciones.

Conoce los convenios aplicables: Investiga si existen CDI entre tu país de residencia fiscal y los países donde generaste ingresos.

Entiende los gastos deducibles: Muchos países permiten deducir gastos relacionados con tu actividad profesional, incluso si eres autónomo o freelance. Mantén un registro meticuloso de estos.

Fechas límite: Marca en tu calendario las fechas de límite de presentación de tu declaración en cada jurisdicción relevante.

Tener una buena organización durante todo el año fiscal te ahorrará tiempo y estrés al momento de declarar.

Asesoramiento Especializado: Tu Mejor Inversión

Aunque esta guía te proporciona una base sólida, las leyes fiscales son complejas y se actualizan constantemente. Dada la naturaleza internacional de la vida de una nómada digital, busque el consejo de un asesor fiscal especializado en tributación internacional es, en muchos casos, la mejor inversión. Un experto podrá analizar tu situación particular, ayudarte a interpretar los CDI aplicables, asegurar que aplicas correctamente los métodos para evitar la doble tributación y, en última instancia, garantizar que tu declaración anual sea precisa y conforme a la ley, dándote la tranquilidad de saber que estás cumpliendo con todas tus obligaciones.

https://iacontable.mx/wp-content/uploads/2026/02/3124-9ed446c8-declaracion-anual-para-nomadas-digitales-como-evitar-la-doble-tributacion-este-ano-e1771452048999.png416630Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2026-02-21 09:53:432026-02-18 16:06:32Declaración Anual para Nómadas Digitales: Cómo evitar la doble tributación este año.

A medida que nos preparamos para el inicio del año fiscal 2026,la atención de contadores,empresas y contribuyentes gira hacia un tema tan delicado como crucial: los comprobantes fiscales falsos. Con la entrada en vigor de nuevas reformas al Código Fiscal de la federación, la preocupación se intensifica, y surgen preguntas clave: ¿quién enfrenta el verdadero riesgo ante estas disposiciones? ¿El emisor que genera estos documentos, o el receptor que los utiliza?

En este artículo exploramos las novedades legales que redefinen el concepto de comprobante fiscal falso, los criterios e indicios que el SAT puede utilizar para identificarlos, y las consecuencias para los involucrados.

Analizaremos ejemplos prácticos, como el caso de «Juan Pérez», para desentrañar cómo pueden verse afectados tanto quienes emiten como quienes reciben comprobantes cuestionables. Profundizaremos también en los requisitos críticos establecidos por los artículos 29 y 29-A del Código Fiscal, y qué acciones deben tomar los contribuyentes para protegerse ante este renovado entorno de fiscalización.

Acompáñanos a descubrir la respuesta a la pregunta central: ¿quién debe estar realmente preocupado ante la sombra de los comprobantes fiscales falsos?

La reforma fiscal que entra en vigor a partir del 1 de enero de 2026 marca una parteaguas en la identificación y tratamiento de los comprobantes fiscales falsos. Aunque antes se pensaba que solo el emisor asumía el riesgo, la realidad es que ahora el receptor está igualmente en la mira ante el SAT, especialmente cuando las operaciones amparadas en los comprobantes no son reales. El artículo 29A, fracción novena del Código Fiscal de la Federación, exige que las cantidades y operaciones descritas se refieran a hechos verdaderos, de lo contrario, pierden deducibilidad y acreditamiento. Es decir, aunque el comprobante cuente con el sello del SAT, si las operaciones amparadas son simuladas o inexistentes, el receptor también será susceptible de sanciones. El siguiente caso ilustra esta complejidad: si un contribuyente como «Juan Pérez» emite comprobantes y solo el 80% representa operaciones genuinas, mientras que el 20% simula ingresos, tanto él como quienes recibieron esos comprobantes falsos quedan expuestos a revisiones y sanciones.

El SAT ha fortalecido sus herramientas de detección utilizando lo que puede llamarse «fotografía fiscal»: la revisión integral de la situación financiera, activos, infraestructura, nómina y cumplimiento en general. Cuando un contribuyente declara en ceros, no expide CFDI de nómina o es catalogado como no localizado, funcionan como señales de alerta.Para blindar tu empresa y prevenir este riesgo fiscal compartido, considera las siguientes estrategias:

Verificar que tus proveedores cumplan con los requisitos clave del artículo 29A.

Revisar regularmente la existencia real de las operaciones y la materialidad de los servicios.

Consulta fuentes confiables para verificar la localización y activos de tus proveedores.

No te bases únicamente en opiniones de cumplimiento positivas, ya que pueden ser engañosas.

Señal de alerta SAT

consejo inmediato

Declaraciones en ceros

Asegura congruencia financiera

No expidir CFDI de nómina

Exige comprobantes de nómina a proveedores

Contribuyente no localizado

Confirma datos y localización antes de operar.

Panorama de Cierre

Es evidente que las reformas fiscales para 2026 han marcado un antes y un después en el manejo de los comprobantes fiscales, especialmente en lo que respeta a la prevención de comprobantes falsos. Como vimos en el análisis del caso de Juan Pérez, la responsabilidad no recae únicamente en el emisor,sino que también el receptor debe estar atento y asegurarse de que las operaciones amparadas sean reales y verificables. La implementación del artículo 29A y las indicaciones basadas en el artículo 69B del Código Fiscal de la Federación refuerzan la necesidad de mantener una postura transparente y proactiva frente al SAT. En un entorno donde los indicios pueden ser tan claros como una «fotografía» fiscal del contribuyente,la vigilancia y la documentación correcta serán la mejor defensa ante cualquier riesgo. Por ello, mantenerse informado y asesorado es fundamental para navegar sin sorpresas en esta nueva etapa fiscal. ¡No permitas que la confianza ciega en un comprobante certificado se convierta en un riesgo para tu negocio!

¿Cuántas horas a la semana dedicas a tareas que una máquina podría hacer en segundos?

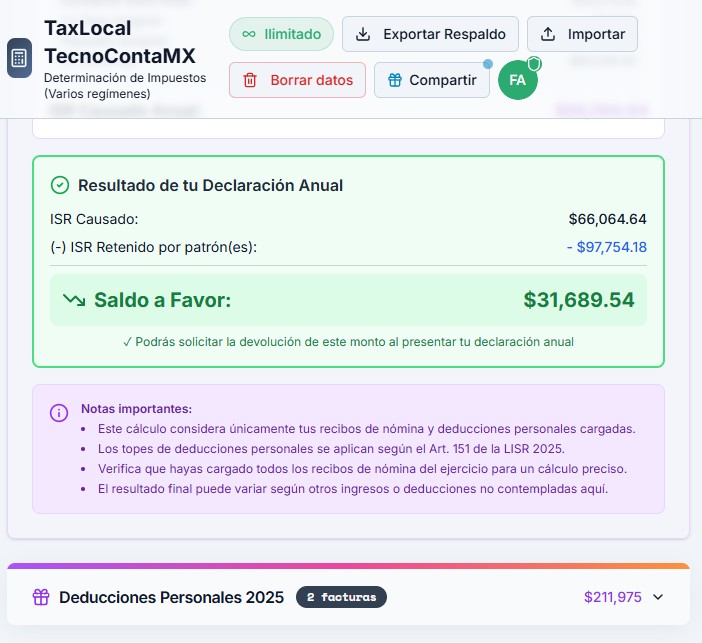

Si eres contador en México, conoces la historia: llega el cierre de mes y comienza la carrera contra el reloj. Tienes cientos (o miles) de archivos XML dispersos, un portal del SAT que a veces no coopera, y la inmensa responsabilidad de que cada cifra en la declaración sea exacta. Descargar facturas, verificar su vigencia, pasarlas a Excel, desglosar impuestos… es un ciclo manual propenso a errores humanos que consume tu recurso más valioso: tu tiempo.

Pero, ¿qué pasaría si pudieras transformar esos XML en papeles de trabajo terminados, sin instalar programas pesados y con la seguridad de que tus datos nunca salen de tu control?

Aquí es donde entra TaxLocal de Tecnoconta, la solución que está redefiniendo la productividad contable.

La Revolución del Procesamiento Local (Privacidad Real)

En la era digital, la seguridad de la información fiscal es crítica. Muchas soluciones en la nube te obligan a subir todos los XML de tus clientes a servidores externos, lo cual genera dudas legítimas sobre la confidencialidad.

TaxLocal hace honor a su nombre: procesa la información de manera local en tu navegador. Esto significa que la magia del cálculo ocurre en tu computadora. Tus archivos no se almacenan en bases de datos ajenas permanentemente; la herramienta actúa como un motor de procesamiento seguro que te entrega resultados inmediatos sin comprometer la privacidad de tus clientes. Es la combinación perfecta entre la potencia de la web y la seguridad de un software de escritorio.

Automatización que se Siente como Magia

El flujo de trabajo con TaxLocal elimina la fricción operativa. Olvídate de capturar datos celda por celda.

Arrastra y Suelta: Simplemente tomas tus archivos XML (emitidos o recibidos) y los sueltas en la interfaz.

Cálculo Instantáneo: El sistema lee los nodos de cada archivo, identifica tasas de IVA (16%, 8%, 0%, Exento), retenciones de ISR e IVA, y desglose de IEPS.

Papeles de Trabajo Listos: En segundos, obtienes el cálculo preliminar de tus impuestos mensuales y anuales.

Más Allá del Cálculo: Cumplimiento y Validación

Un cálculo correcto no sirve de nada si se basa en facturas canceladas. TaxLocal integra herramientas de validación directa. Antes de presentar cualquier declaración, el sistema te ayuda a verificar el estatus de los comprobantes ante el SAT. Esto blinda a tu despacho contra errores costosos, evitando que deduzcas facturas que ya no son válidas o que fueron emitidas por EFOS.

Además, una de las tareas más tediosas, la DIOT (Declaración Informativa de Operaciones con Terceros), se simplifica enormemente. La plataforma genera la información necesaria para esta obligación, ahorrándote horas de cruce de información entre proveedores y pagos.

Flexibilidad para el Contador Moderno

Ya seas un freelancer con un par de clientes o un despacho consolidado, la herramienta se adapta:

Multi-RFC: Cambia entre diferentes contribuyentes sin complicaciones.

Exportación a Excel: Sabemos que Excel sigue siendo el rey. Por eso, TaxLocal te permite exportar todos los reportes y cálculos a hojas de cálculo editables, para que tengas el control final sobre la presentación de tus datos.

Sin Instalaciones Complejas: Al ser una web app, no dependes del departamento de sistemas para instalar actualizaciones. Siempre usas la versión más reciente.

Conclusión: Recupera tu Tiempo

La contabilidad no debería tratarse de capturar datos, sino de analizarlos para ofrecer estrategias financieras a tus clientes. TaxLocal de Tecnoconta no es solo una calculadora; es tu asistente virtual que trabaja 24/7.

Deja de luchar contra los XML y empieza a dominarlos.

https://iacontable.mx/wp-content/uploads/2026/02/Captura-de-pantalla-2026-01-25-190535.jpg580613Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2026-02-05 18:57:022026-02-19 09:38:35Adiós a la talacha contable para determinar los impuestos: El procesamiento inteligente de los XML es el futuro de tu Despacho.

Esta es una síntesis de la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal (RMF) para 2025, publicada en el Diario Oficial de la Federación el 17 de diciembre de 2025.

Esta actualización es de particular importancia por la definición del periodo vacacional decembrino y las reglas operativas para los estímulos fiscales del Sorteo «El Buen Fin».

1. Días Inhábiles (Regla 2.1.6.)

Se establece oficialmente el segundo periodo general de vacaciones de 2025 para las autoridades fiscales:

Periodo: Del 18 de diciembre de 2025 al 2 de enero de 2026.

Durante estos días no correrán plazos legales para trámites y notificaciones ante el SAT.

2. Garantía del Interés Fiscal (Regla 2.12.12.)

Se adicionan formalidades estrictas para la expedición de billetes de depósito cuando se utilicen para garantizar créditos fiscales en juicios de amparo:

Deben incluir RFC y nombre del depositante.

Deben estar emitidos a favor de la TESOFE o del organismo descentralizado correspondiente.

Deben contener el número de la determinante o concepto del adeudo garantizado.

3. Monederos Electrónicos (Combustibles y Vales de Despensa)

Se endurecen los requisitos para las personas morales que deseen emitir monederos electrónicos (Reglas 3.3.1.8., 3.3.1.12., 3.3.1.17. y 3.3.1.21.):

Restricción por litigios: No se admitirán solicitudes de quienes hayan interpuesto medios de defensa (juicios) en los últimos 5 ejercicios contra resoluciones de revocación o no renovación de autorizaciones previas.

Revocación automática: Cambiar el nombre comercial, modalidades o tecnología del monedero sin validación previa del SAT (vía la ACSMC de la AGCTI) será causa de revocación.

Se reglamenta el uso de medios de pago electrónicos para el sorteo derivado del decreto del 31 de octubre de 2025:

Acreditamiento del estímulo: Las entidades financieras podrán acreditar el monto de los premios entregados contra sus pagos provisionales o anuales de ISR (propio o retenido), bajo el rubro «Acreditamiento Sorteos».

Premios no reclamados: Deberán pagarse a la Secretaría de Gobernación como «aprovechamientos» para que el banco pueda aplicar el estímulo fiscal.

Compensación a Estados: Se definen los modelos de «Carta de Conformidad» para que la Federación resarza a las entidades federativas por los impuestos locales que dejen de percibir por los premios.

5. Órganos Certificadores (Regla 2.18.1.)

Se añade como requisito que los socios, accionistas o representantes legales de las personas morales que busquen ser órganos certificadores no tengan antecedentes penales ni sentencias firmes por delitos fiscales.

Resumen de Anexos modificados:

Anexo 1: Se incluyen los modelos de «Carta de conformidad de los Sorteos» y «Carta Compromiso para el Buen Fin».

Anexo 1-A: Se actualizan fichas de trámite relacionadas con la validación técnica de órganos certificadores (262/CFF y 263/CFF) y los avisos de participación para el Sorteo El Buen Fin.

Vigencia: La resolución entra en vigor el 18 de diciembre de 2025.

https://iacontable.mx/wp-content/uploads/2025/12/6ta_rdm_rmf2025.jpg5751024CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2025-12-17 10:13:122025-12-17 10:13:12Hoy en el DOF: Vacaciones SAT Diciembre 2025 – Garantía interés fiscal – Monederos electrónicos – «El Buen Fin»

La herencia es un tema que suele despertar conversaciones emocionadas y, a veces, hasta discusiones familiares. Pero cuando además se trata de propiedades inmobiliarias, el entusiasmo inicial suele ir acompañado de una gran interrogante: ¿qué impuestos debo pagar si decide vender ese inmueble heredado o donado? En el reciente video de YouTube titulado «Venta de inmuebles heredados o donados: ¿cómo funciona el ISR?»se abordan, con claridad y precisión, las principales dudas fiscales que surgen en estos escenarios tan particulares.

El video comienza aclarando una confusión común: la diferencia entre herencia y donación, y su impacto según la Ley del Impuesto Sobre la Renta (ISR) en México.

¿Paga impuestos quién recibe el inmueble? ¿desde cuándo aplica la exención?

¿Qué sucede si se supera cierto monto y no se informa al SAT?

Y lo más importante: ¿qué pasa cuando finalmente se decide vender esa propiedad heredada o donada?

En este artículo,revisaremos las claves explicadas en el video sobre la recepción de inmuebles a través de herencias,legados o donaciones,y desglosaremos qué obligaciones fiscales debes considerar si decides vender, cómo calcular la ganancia para efectos del ISR y qué reglas especiales se aplican en estos casos. Acompáñanos a descubrir cómo proteger tu patrimonio y evitar sorpresas con el fisco.

Las herencias y donaciones a menudo suelen confundirse, pero tienen diferencias legales y fiscales esenciales que pueden impactar al momento de vender el inmueble.

la herencia sólo tras ocurre el fallecimiento del propietario original, mientras que la donación siempre se realiza «en vida»; Por lo tanto, la frase «heredar en vida» es un error común. De acuerdo al artículo 119 de la Ley del ISR, la transmisión del bien -ya sea por fallecimiento (herencia/legado) o por donación- no se considera enajenación; esto significa que quien dona o fallece no causa impuestos por la transmisión del inmueble. Asimismo, para el beneficiario, la recepción del bien está exenta de ISR por ley, aplicando el artículo 93, fracción XXIII (donación) o fracción XX (herencias/legados). Sin embargo, esta exención puede ser parcial o total, dependiendo de factores como el valor recibido, el grado de parentesco o si el monto supera los $600,000 pesos y no se informa oportunamente al SAT.

Herencia: Bien recibido tras caída. Exención total de ISR al adquirirse,pero obligatorio informar si supera $600,000.

Donación: Bien recibido en vida. Exención total o parcial de ISR según parentesco y monto; informar siempre si supera $600,000.

La exención se pierde si no se informa la operación al SAT cuando se excede el límite establecido.

concepto

ISR al recibir

Obligación de informar

Herencia

Exento

Si el valor > $600,000

Donación entre familiares directos

Exento

Si el valor > $600,000

Donación a otros

Parcial

siempre

Mirada al Futuro

es essential tener claridad sobre cómo funciona el ISR en la venta de inmuebles recibidos por herencia, legado o donación. Aunque en el momento de recibir estos bienes no se genera un impuesto debido a sus exenciones legales, al momento de venderlos la situación cambia y la culpa fiscal puede hacerse presente. Comprender las diferencias entre la transmisión gratuita y la enajenación comercial es clave para evitar sorpresas con el SAT y cumplir correctamente con las obligaciones fiscales. Además, conocer cómo se determina el costo de adquisición original -tomando en cuenta la actualización por inflación y la depreciación de construcción- permite calcular con precisión el impuesto sobre la renta a pagar. Si está involucrado en alguna operación de este tipo, manténgase informado y asesórate para tomar decisiones financieras inteligentes y evitar inconvenientes fiscales.¡Hasta la próxima!

SAT da a conocer criterios de programación de auditorías 2026

El Servicio de Administración Tributaria (SAT) ha publicado el Comunicado 53/2025, mediante el cual informa los criterios que aplicará para la programación de auditorías en 2026. Esta medida forma parte de su estrategia de transparencia proactiva y busca brindar mayor certidumbre jurídica a los contribuyentes, así como garantizar condiciones equitativas en el cumplimiento de las obligaciones fiscales.

Indicadores de riesgo

De acuerdo con el SAT, las auditorías se enfocarán en contribuyentes identificados con conductas de alto riesgo, tales como:

Celebración de operaciones con factureras o nóminas simuladas.

Pérdidas fiscales recurrentes.

Simulación o abuso de deducciones.

Obtención de ingresos no declarados.

Uso indebido de estímulos fiscales.

Inconsistencias entre lo importado/comprado y lo vendido.

Operaciones con precios por debajo del mercado que incumplan regulaciones o restricciones.

Falta de enteramiento de retenciones de empleados.

Operaciones con paraísos fiscales.

Solicitud de devoluciones improcedentes.

Pago de impuestos en tasa efectiva inferior al promedio del sector.

Número de auditorías proyectadas

El padrón auditable definido para 2026 contempla:

Grandes contribuyentes: 6.3 % (1,200 auditorías).

Pequeños y medianos contribuyentes: 0.02 % (12,000 auditorías).

Comercio exterior: 2.5 % (3,000 auditorías).

En total, se prevé la realización de aproximadamente 16,200 auditorías anuales.

Compromiso institucional

El SAT reiteró su compromiso de aplicar mecanismos de auditoría rigurosos y en estricto apego a la ley, con el propósito de combatir la evasión y la elusión fiscal, consolidando así un sistema tributario más justo y equitativo que contribuya al bienestar del país.

https://iacontable.mx/wp-content/uploads/2025/10/como_evitar_atraer_atencion_sat.jpg6301200Contadora Lupita Torres Anguianohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngContadora Lupita Torres Anguiano2025-10-20 12:33:512025-10-20 12:33:51¿A quienes van a auditar los del SAT? ¿A los políticos? Nop!! A las empresas de siempre obviamente….