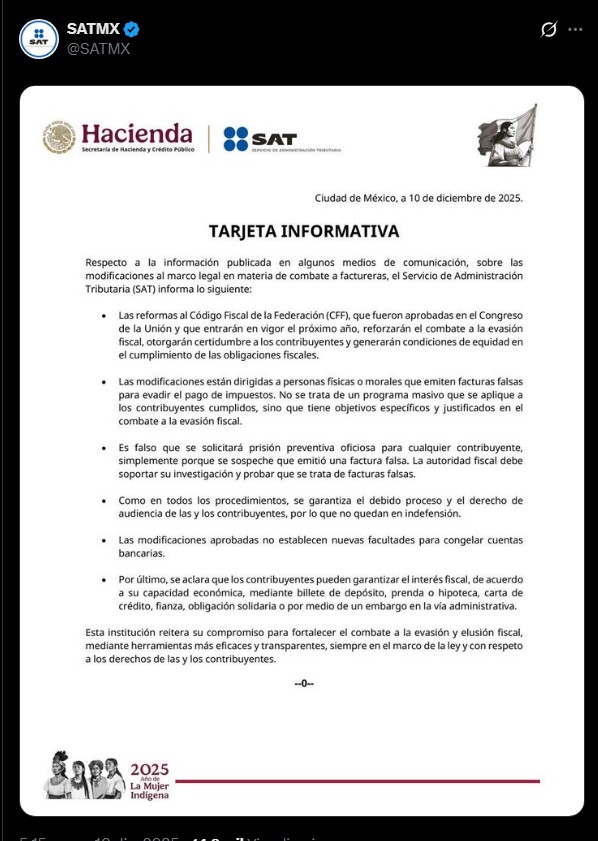

¿Te llegó este mensaje al Buzón Tributario?

¡Cuidado, podrías perder tu beneficio!

En la era digital, el Tributario de Buzón del SAT se ha convertido en el principal canal de comunicación entre las autoridades fiscales y los contribuyentes en México. Si has recibido recientemente un mensaje en tu Buzón tributario, ¡no lo ignoras! Podrías estar en riesgo de perder beneficios fiscales valiosos, ser sujeto de revisión o, incluso, enfrentar sanciones. A continuación, te explicamos en detalle la importancia de atender estos avisos, los riesgos de no hacerlo y te brindamos consejos prácticos para mantenerte en regla.

¿Qué es el Buzón Tributario y por qué es tan importante?

el Tributario de Buzón es una herramienta digital obligatoria creada por el servicio de Administración Tributaria (SE SENTÓ) para facilitar la comunicación oficial entre el fisco y los contribuyentes. A través de este canal, el SAT notifica requerimientos, avisos de auditoría, invitaciones al cumplimiento, alertas sobre inconsistencias y, lo más relevante para muchos, la confirmación o revocación de beneficios fiscales como la permanencia en el Régimen Simplificado de Confianza (RESICO)estímulos fiscales o facilidades administrativas.

¿Quiénes están obligados a activar y consultar el Buzón Tributario?

- Personas físicas con actividad empresarial, servicios profesionales, RESICO, arrendamiento, plataformas tecnológicas, entre otros.

- Personas morales (sociedades mercantiles,civiles,asociaciones,RESICO,etc.).

- Todos los contribuyentes inscritos en el RFC,salvo algunas excepciones muy específicas.

¿Qué tipo de mensajes puedes recibir y cuáles son sus implicaciones?

El SAT utiliza el Buzón Tributario para enviar distintos tipos de mensajes, cada uno con implicaciones legales y fiscales. Los más frecuentes son:

- Requisitos de información: solicitud de documentos o aclaraciones sobre tus declaraciones fiscales.

- Invitaciones al cumplimiento: Avisos preventivos para regularizar su situación antes de iniciar procedimientos formales.

- Notificaciones de auditoría: Inicio de revisión electrónica o presencial.

- Alertas sobre beneficios fiscales: Avisos de suspensión, revocación o confirmación de estímulos o regímenes preferentes.

- Registros de obligaciones: Fechas límite para presentar declaraciones, pagos provisionales o declaraciones informativas.

Ejemplo de mensaje crítico: Suspensión del RESICO

Uno de los mensajes más delicados que puedes recibir es la notificación de suspensión o exclusión del Régimen Simplificado de Confianza (RESICO). Ignorar este aviso puede implicar el traslado inmediato al Régimen General, con el consecuente incremento de carga fiscal y pérdida de facilidades administrativas.

| mensaje | Consecuencia | Acción recomendada |

|---|---|---|

| Suspensión de RESICO | Pierdes tasa preferencial y facilidades | Responde y regulariza tu situación de inmediato. |

| Requerimiento de información | Multa por no atender en el plazo | Envía la documentación solicitada |

| Invitación al cumplimiento | Inicio de auditoría si ignora el aviso | corrige inconsistencias o presentación aclaración |

¿Qué riesgos implica ignorar los mensajes del Buzón Tributario?

Ignorar los avisos del SAT puede traer consecuencias graves:

- Pérdida de beneficios fiscales: Como el RESICO, estímulos para el sector primario, región fronteriza, devoluciones automáticas, etc.

- Sanciones económicas: Multas por omisión de información o incumplimiento de requerimientos.

- Inicio de auditorias: Por presunción de irregularidades o evasión.

- Bloqueo de sellos digitales: Impidiendo la emisión de facturas electrónicas (CFDI).

- Problemas con devoluciones de saldos a favor: Por no atender aclaraciones o requerimientos.

Beneficios de atender oportunamente los mensajes del Buzón Tributario

Mantenerte pendiente del Buzón Tributario no solo evita problemas, sino que también puede traerte ventajas como:

- Conservación de regímenes preferentes: Como el RESICO o estímulos fiscales especiales.

- Agilidad en trámites: Respondiendo a tiempo, tus devoluciones y autorizaciones avanzan más rápido.

- Evita multas y sanciones: Al atender los plazos legales.

- Mejor imagen ante la autoridad: Demuestras cumplimiento proactivo.

¿Qué hacer si recibes un mensaje importante en tu Buzón Tributario?

- Revisa el mensaje completo: Lee cuidadosamente el contenido y la fecha de notificación.

- Identifica el plazo de respuesta: Los plazos legales suelen ser de 10 días hábiles, pero pueden variar según el tipo de aviso.

- Consulta a tu contador: Si tienes dudas sobre el alcance del mensaje, asesórate antes de responder.

- Prepare la documentación: Adjunta todos los archivos y aclaraciones que solicita el SAT.

- Responde a través del propio Buzón Tributario: Utilice la opción de “Aclaración” o “Atender requerimiento” según el caso.

- Guarda los acuses y comprobantes: Descarga y almacena los recibos de envío y recepción de tu respuesta.

¿Cómo mantenerte siempre al día con tu Buzón Tributario?

- Activa alertas de correo y teléfono: El SAT permite registrar hasta cinco correos electrónicos y cinco teléfonos celulares para recibir notificaciones.

- Revisa tu Buzón al menos una vez por semana: No dependes solo de las alertas, entra directamente al portal del SAT.

- Actualiza tus datos de contacto: Si cambias de correo o teléfono, notifícalo de inmediato para no perder avisos importantes.

- Capacítate y capacita a tu equipo: Si tiene personal administrativo, asegúrese de que sepa manejar el Buzón Tributario.

Consejos prácticos para evitar la pérdida de beneficios fiscales

- Consulta frecuentemente la sección de “Mensajes” y “Notificaciones importantes”.

- No se ignoran las invitaciones al cumplimiento, aunque sean “preventivas”.

- Solicita acuse de lectura y guarda respaldos electrónicos.

- Acércate a un Contador Público Certificado para asesoría personalizada.

Estudio de caso: la historia de Ana, emprendedora en RESICO

Ana es una joven emprendedora que tributa en el Régimen Simplificado de Confianza. Un día, recibió un mensaje en su Buzón Tributario notificándole inconsistencias en sus pagos provisionales. Por desconocimiento, Ana ignoró el aviso. Semanas después, el SAT la excluyó del RESICO y la trasladó al Régimen General, lo que incrementó considerablemente su carga fiscal y la hizo perder facilidades administrativas. Ana aprendió la lección: ahora revisa su buzón cada semana y mantiene comunicación constante con su contador.

Preguntas frecuentes sobre el Buzón Tributario y pérdida de beneficios

| pregunta | respuesta breve |

|---|---|

| ¿Qué pasa si no reviso mi Buzón Tributario? | Se considera notificado y se aplican las consecuencias legales. |

| ¿Puedo recuperar mi beneficio si lo perdido? | Depende del beneficio y las causas, pero suele ser complicado. |

| ¿El SAT siempre manda alertas por correo? | No, por eso debes revisar el buzón directamente. |

| ¿Es obligatorio tener el Buzón activo? | Sí, para la mayoría de los contribuyentes. |

Conclusión: ¡No pongas en riesgo tus beneficios fiscales!

el Tributario de Buzón es mucho más que una herramienta administrativa; es el medio oficial por el cual el SAT te comunica decisiones que pueden impactar gravemente tu economía y tu operación. Ignorar los mensajes puede costarle la pérdida de beneficios, multas y complicaciones fiscales. Mantente informado, revisa periódicamente tu buzón, capacítate y busca asesoría profesional para responder adecuadamente a cualquier requerimiento. Recuerda: la prevención y el cumplimiento son tus mejores aliados para mantener la tranquilidad fiscal y aprovechar todos los beneficios disponibles.

Si tienes dudas específicas sobre un mensaje recibido o requiere ayuda para conservar tus beneficios fiscales, consulta siempre a un Contador Público Certificado. Tu tranquilidad financiera y la continuidad de tu negocio dependen de ello.