El SAT y la Restricción Automatizada de Sellos Digitales

En el ecosistema fiscal mexicano de 2026, la velocidad con la que la autoridad ejerce sus facultades de comprobación ha alcanzado un nivel sin precedentes. Atrás quedaron los tiempos en que las auditorías requerían la presencia física de visitadores o revisiones de gabinete que tardaban meses en concretarse. Hoy, la fiscalización es digital, inmediata y algorítmica. En este nuevo panorama, la omisión o el envío incorrecto de la contabilidad electrónica se ha convertido en el detonante más peligroso para la restricción temporal de los Certificados de Sello Digital (CSD).

Muchos contribuyentes mantuvieron durante años la falsa creencia de que la contabilidad electrónica era una obligación secundaria o que el SAT no castigaba con severidad su retraso. Sin embargo, en 2026 la autoridad ha cerrado la pinza, utilizando el incumplimiento de los envíos mensuales como la justificación perfecta para aplicar el artículo 17-H Bis del Código Fiscal de la Federación (CFF), paralizando la operación comercial de las empresas en cuestión de horas.

El Fundamento del Plazo: Regla 2.8.1.6. de la RMF

Para entender la gravedad del problema, es necesario volver a las bases técnicas. La regla 2.8.1.6. de la Resolución Miscelánea Fiscal es la que dicta las reglas del juego, estableciendo con precisión quirúrgica cuándo y cómo deben enviarse los archivos XML a través del Buzón Tributario:

Personas Morales: Deben enviar sus balanzas de comprobación a más tardar dentro de los primeros 3 días del segundo mes posterior al que correspondan los datos.

Personas Físicas: Cuentan con un margen ligeramente mayor, debiendo cumplir a más tardar dentro de los primeros 5 días del mismo periodo.

Modificaciones al Catálogo de Cuentas: La regla obliga a enviar el catálogo con su respectivo código agrupador del SAT la primera vez, y posteriormente, cada vez que sufra una alteración a nivel de subcuentas.

Cuando un contribuyente factura de manera regular pero ignora estos plazos de forma sistemática, los sistemas automatizados del SAT detectan una discrepancia operativa inmediata. Para el algoritmo, una empresa que emite CFDI de ingresos pero no reporta su balanza de comprobación en los tiempos de la regla 2.8.1.6. es un foco rojo de riesgo fiscal.

El Impacto del Artículo 17-H Bis en 2026

La consecuencia de esta omisión ya no es una simple multa de forma. Bajo la fracción VII (y correlativas) del artículo 17-H Bis del CFF, el SAT procede directamente a la restricción temporal del CSD. En este ejercicio 2026, la aplicación de esta medida se ha vuelto crítica por tres razones fundamentales:

Fiscalización en Tiempo Real: Las alertas se disparan mediante cruces masivos de datos en las bases de datos del SAT. Si la fecha límite de la RMF expira y el repositorio no cuenta con el XML de la balanza, el sistema puede programar la restricción del sello sin intervención humana directa.

Desaparición de los Avisos Preventivos Obligatorios: La autoridad ha dejado de enviar invitaciones o exhortos previos para dar «oportunidades» de corrección en estos casos específicos. Si se configura la omisión, se aplica la restricción. El contribuyente se entera de la falta en el momento exacto en que su sistema de facturación le arroja un error de timbrado.

El Laberinto de la Aclaración: Una vez restringido el sello, el negocio queda financieramente congelado: no puede facturar a clientes, lo que detiene el flujo de efectivo. Aunque el CFF permite presentar un caso de aclaración para aportar pruebas (los XML omitidos) y solicitar que se reactive el sello al día siguiente, el proceso de validación de esos archivos y la resolución definitiva son extremadamente estrictos. Si la autoridad detecta inconsistencias en el Anexo 24 o si los saldos de la balanza no amarran con los CFDI, la restricción temporal se convierte en una cancelación definitiva.

La Estrategia Indispensable: Conciliación Previa y Automatización

Para los contadores, auditores y empresarios en 2026, la contabilidad ya no puede ser un proceso reactivo que se procesa semanas después del cierre de mes. La única defensa efectiva contra un algoritmo punitivo es adoptar una postura de simulación interna.

Antes de enviar cualquier archivo XML al SAT bajo los plazos de la regla 2.8.1.6., es obligatorio realizar una conciliación ciega: descargar los metadatos de los CFDI directamente del portal de la autoridad y cruzarlos mediante software especializado contra los registros de las pólizas y las balanzas de comprobación. Si los números no coinciden en el sistema del contribuyente, mucho menos coincidirán en la base de datos del SAT.

Cumplir a tiempo y con precisión técnica con la contabilidad electrónica ya no es un asunto meramente administrativo; en 2026, es la única garantía para mantener las puertas del negocio abiertas y los sellos digitales activos.

https://iacontable.mx/wp-content/uploads/2026/05/Contabilidad-Electronica-en-2026-El-SAT-y-la-Restriccion-Automatizada-de-Sellos-Digitales.jpg6701200CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2026-05-20 11:18:112026-05-20 11:19:50Contabilidad Electrónica en 2026: El SAT y la Restricción Automatizada de Sellos Digitales.

📑 ¿Tu contabilidad muestra un «comportamiento atípico»? Evita riesgos ante el SAT

En el entorno fiscal actual, la autoridad no solo revisa que pagues impuestos, sino que analiza cómo se comportan tus números mes a mes. Cualquier variación fuera de lo común puede activar las facultades de gestión del SAT bajo el Artículo 33, fracción IV, inciso C del Código Fiscal de la Federación.

🔍 ¿Qué detecta el SAT como «Atípico»?

No se trata solo de errores, sino de variaciones estadísticas en tu operación diaria:

Picos de ingresos o deducciones: Incrementos súbitos que rompen con tu promedio habitual de facturación o gastos.

Caída recaudatoria: Disminuciones drásticas en el pago de impuestos o ingresos sin una justificación aparente (como falta de inventario o cierre temporal).

Proveedores nuevos o inusuales: Operaciones con montos muy superiores al promedio con RFCs que no suelen figurar en tu contabilidad.

💡 La Estrategia: El «Expediente Clínico Fiscal»

Mario Beltrán sugiere una herramienta preventiva indispensable: documentar el porqué de cada anomalía mientras la información está fresca.

Justifica los movimientos: Si pasaste de 50 a 100 facturas en un mes, documenta si fue por un contrato extraordinario o una venta por volumen.

Asociación de Costos y Gastos (NIF): Es fundamental aplicar el postulado básico de asociar cada ingreso con los costos y gastos que lo generaron.

Materialidad: No basta con el CFDI. Debes tener el soporte (contratos, fotos, bitácoras) que demuestre que la operación realmente ocurrió, especialmente en deducciones altas.

⚠️ De la Invitación a la Auditoría

Recuerda que estas inconsistencias suelen iniciar como «vigilancia profunda» (entrevistas). Si no cuentas con un respaldo sólido, estas pueden trascender a facultades de comprobación, las cuales son mucho más complejas y costosas de atender.

Conclusión: La revisión numérica y estadística es tan importante como la fiscal. Mantén tu expediente en la nube y prepárate antes de que la autoridad cuestione tus movimientos.

📺 Te compartmos un buen video con un análisis completo aquí:

https://iacontable.mx/wp-content/uploads/2026/02/chin-me-cayo-una-auditoria-o-una.jpg7201280Contadora Lupita Torres Anguianohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngContadora Lupita Torres Anguiano2026-03-02 12:15:532026-03-02 09:02:36¿Tu contabilidad muestra un «comportamiento atípico»? Evita riesgos ante el SAT

Declaración Anual 2025 (Personas Morales) en Régimen General: guía técnica de llenado (y qué cambia en Terminación Anticipada)

La Guía de llenado del SAT para la Declaración Anual 2025 – Empresas tiene un objetivo muy concreto: explicarte, dentro del aplicativo “Presenta tu declaración anual personas morales. Régimen General ejercicios 2019 y posteriores”, cómo presentar tanto la declaración “Del ejercicio” como la “Del ejercicio por terminación anticipada”.

A continuación te dejo un post técnico (listo para publicar) con el flujo, los puntos finos y un checklist operativo.

1) Entrada al aplicativo y configuración: aquí se gana o se pierde el partido

El flujo arranca en el portal del SAT y, ya dentro del servicio, la parte crítica es Configurar bien:

Elegir Ejercicio.

En Periodo, seleccionar:

“Del ejercicio”, o

“Del ejercicio por Terminación Anticipada”.

Si eliges Terminación Anticipada, además debes definir el mes en “Último periodo a declarar” (el mes en que concluyó el ejercicio).

Luego vienen preguntas que sí impactan el flujo de obligaciones dentro del aplicativo (por ejemplo, si estás obligado u optas por dictaminar estados financieros 32-A CFF, y si estás obligado a presentar información de situación fiscal 32-H CFF).

2) Estructura de la declaración: los 5 módulos que vas a recorrer

La declaración se llena en cinco apartados (tal cual los verás en pantalla): Ingresos, Deducciones autorizadas, Determinación, Pago y Datos adicionales.

Piensa en esto como un pipeline: lo que captures y/o valides arriba se “arrastra” hacia los cálculos de abajo.

3) Ingresos: precarga, detalle y el clásico “no dupliques conceptos”

En Ingresos nominales, el aplicativo precarga información desde pagos provisionales y te deja “Detallar” para desglosar por tipo de ingreso (y capturar importes). Ojo con la regla práctica: al agregar registros, el propio instructivo te recuerda hacerlo sin duplicar conceptos.

Terminación anticipada: en varias pantallas de detalle se indica que se visualizará la información desde el primer periodo del ejercicio hasta el periodo seleccionado en “Último periodo a declarar”.

Ajuste anual por inflación: el detalle técnico que cambia si el ejercicio es menor a 12 meses

En el campo de Ajuste anual por inflación, el sistema te pregunta si el ajuste corresponde a un ejercicio menor a 12 meses; si respondes “Sí”, se habilita el mes de inicio de operaciones.

Pero en Terminación Anticipada, hay un matiz importante: ciertos campos (como la pregunta de ejercicio menor a 12 meses y el mes final de operaciones) aparecen precargados e inhabilitados.

Después capturas saldo promedio anual de créditos y deudas, y el aplicativo calcula si el ajuste es acumulable o deducible; y además te dice dónde se refleja: si es acumulable, cae en Ingresos; si es deducible, cae en Deducciones autorizadas.

Ingresos que solo se acumulan en anual

Si respondes que sí tienes ingresos que solo se acumulan en anual, se habilitan campos y capturas por tipo de ingreso e importe.

4) Deducciones autorizadas: el módulo “contable-operativo”

Descarga aquí el PDF completo de la guía.

La guía enumera los campos principales del apartado: sueldos y salarios, gastos, deducciones relacionadas con nómina, inversiones, costo de lo vendido, ajuste anual por inflación deducible y facilidades/estímulos deducibles.

Nómina: CFDI + enteros de retenciones = coherencia de precarga

Dentro de sueldos y salarios, el aplicativo muestra información de CFDI de nómina y también el detalle de declaraciones de entero de retenciones; si algo no cuadra, el propio instructivo sugiere corregirlo en tus pagos definitivos por retenciones para que la precarga quede consistente.

Terminación anticipada: en nómina y otros apartados, la visualización se limita del primer periodo hasta el último declarado.

Gastos con “candado” de cumplimiento: honorarios y uso/goce

Aquí está uno de los puntos técnicos más valiosos de la guía, porque es un control de deducibilidad:

En Honorarios pagados a personas físicas/RESICO, solo son deducibles los importes de periodos presentados y, en su caso, pagados.

En Uso o goce temporal de bienes pagados a personas físicas, aplica la misma lógica: deduces solo lo de periodos debidamente presentados y, en su caso, pagados.

Traducción operativa: si tu estrategia es “lo deduzco y luego veo”, el aplicativo te empuja al orden correcto: primero cumplimiento, luego deducción.

5) Determinación: PTU y pérdidas fiscales (donde el cierre se pone serio)

En PTU pagada en el ejercicio, el sistema toma como base la PTU timbrada y pagada a mayo (según CFDI de nómina) y te permite capturar PTU pendiente y PTU no deducible para calcular el total aplicable.

En Pérdidas fiscales de ejercicios anteriores, el saldo aparece precargado y puedes editar para informar origen, año, lo aplicable, etc.

6) Pago: el resumen ejecutivo (con recargos si hubo coeficiente menor autorizado)

En Pago, verás campos como: impuesto a cargo o a favor, subsidio, compensaciones, estímulos, total de aplicaciones, cantidad a cargo y cantidad a pagar.

Y si respondes “Sí” a que te autorizaron un coeficiente de utilidad menor en pagos provisionales, se habilitan campos específicos (incluyendo recargos por la diferencia).

Además, en Pagos provisionales efectuados puedes ver el detalle con estatus, número de operación y fecha de presentación; útil para auditar por qué el acreditamiento sale como sale.

7) Datos adicionales: CUCA, CUFIN y “cosas que explotan si las dejas al final”

CUFIN (cálculo de UFIN, saldos, dividendos, REFIPRES, etc.).

Y también la pregunta de esquemas reportables.

Checklist técnico antes de enviar

Configuración correcta del Periodo y, si aplica, Último periodo a declarar.

Revisar precargas (pagos provisionales / enteros de retenciones / CFDI nómina) y corregir “en origen” cuando proceda.

No duplicar conceptos en Ingresos nominales.

Validar “candados” de deducción en honorarios y uso/goce (presentado y pagado).

Cerrar PTU y pérdidas fiscales con criterio y soporte.

La declaración anual ya no es “captura libre”; es una conciliación guiada entre CFDI, retenciones y pagos. Y el modo Terminación Anticipada básicamente “recorta el universo” hasta el último periodo declarado, con campos precargados que no siempre puedes tocar.

Análisis Integral de los Pagos por Cuenta de Terceros:

Cumplimiento Fiscal, Legal y Operativo

Introducción: Navegando la Complejidad de los Pagos por Cuenta de Terceros

La figura de «pagos por cuenta de terceros» representa una herramienta operativa fundamental en el entorno empresarial mexicano. Se define como las erogaciones realizadas por una persona física o moral (el tercero o mandatario) en nombre y representación de un contribuyente (el mandante), utilizando ya sea fondos previamente provistos por este último o recursos propios que serán posteriormente reembolsados.1 Su utilidad es innegable en escenarios que demandan agilidad, como la gestión de viáticos para empleados, la liquidación de gastos por agentes aduanales, el pago de servicios por parte de comisionistas o la realización de compras urgentes donde el titular de la obligación no puede actuar directamente.2

Para timbrar tus pagos por cuenta de terceros.

A pesar de su conveniencia, esta figura operativa se encuentra en una compleja intersección de múltiples ordenamientos jurídicos que regulan su aplicación y consecuencias. No se trata de un concepto fiscal aislado, sino de una estructura que debe analizarse desde una perspectiva multidimensional.

Su fundamento reposa en el Código Civil Federal (CCF), que a través del contrato de mandato establece la base de la representación legal.1 Su tratamiento fiscal está delineado en la

Ley del Impuesto Sobre la Renta (LISR) y el Código Fiscal de la Federación (CFF), que determinan las condiciones para la deducibilidad y el riesgo de acumulación de ingresos.1 Las reglas operativas y los procedimientos específicos son dictados por la

Resolución Miscelánea Fiscal (RMF), que establece los mecanismos detallados para su correcta ejecución.5 Adicionalmente, su correcto registro y presentación en los estados financieros se rigen por las

Normas de Información Financiera (NIF).6 Finalmente, dependiendo de la naturaleza de la operación subyacente, puede tener implicaciones significativas bajo la

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), comúnmente conocida como «ley antilavado».8

Este informe presenta un análisis exhaustivo de la figura de pagos por cuenta de terceros, abordando su marco jurídico, los requisitos fiscales y operativos, la correcta emisión de comprobantes fiscales, el tratamiento contable y los riesgos asociados. El objetivo es proporcionar una guía detallada para que los contribuyentes puedan utilizar este mecanismo de manera eficiente, garantizando el cumplimiento normativo y mitigando las potenciales contingencias ante las autoridades.

Sección 1. Marco Jurídico y Conceptual

1.1. El Contrato de Mandato: Fundamento Civil de la Representación

La estructura jurídica que soporta y da validez a los pagos por cuenta de terceros es el contrato de mandato, definido en el Artículo 2546 del Código Civil Federal como el acto mediante el cual una persona, el mandatario, se obliga a ejecutar actos jurídicos por cuenta de otra, el mandante.1 Este contrato es el pilar que justifica legalmente la actuación del tercero en representación del contribuyente y establece que los fondos administrados no son de su propiedad, sino que están destinados a cumplir un encargo específico.1 Los elementos esenciales de este contrato son el consentimiento de las partes, un objeto lícito (actos para los que la ley no exige la intervención personal del interesado) y, por regla general, su carácter oneroso, a menos que se pacte expresamente su gratuidad.9

La formalización de este acuerdo es crucial. Aunque el mandato puede ser verbal, el Artículo 2552 del CCF exige que sea ratificado por escrito antes de la conclusión del negocio para el cual se otorgó.9 Esta formalidad no debe subestimarse, ya que el contrato escrito se convierte en la prueba documental que define la relación entre las partes.

Más allá de ser una mera formalidad administrativa, la existencia de un contrato de mandato robusto, preferiblemente dotado de fecha cierta ante fedatario público, constituye el principal elemento de defensa jurídica y fiscal. La LISR, en su Artículo 18, Fracción VIII para personas morales y en el Artículo 90, octavo párrafo para personas físicas, establece una presunción legal: toda cantidad percibida para efectuar gastos por cuenta de terceros se considerará un ingreso acumulable para quien la recibe.1 La ley prevé una excepción a esta presunción, que consiste en que dichos gastos estén respaldados por Comprobantes Fiscales Digitales por Internet (CFDI) a nombre de aquel por cuenta de quien se efectúa el gasto. Sin embargo, la autoridad fiscal puede ir un paso más allá y cuestionar la naturaleza misma de la percepción de los fondos. Sin una justificación clara, estos podrían ser interpretados como un préstamo, un pago de servicios no facturado o, en el peor de los casos, un ingreso omitido.12

Es aquí donde el contrato de mandato adquiere su valor estratégico. Este documento es la prueba fehaciente que establece la naturaleza jurídica de la relación: el mandatario (tercero) actúa como un mero intermediario, un representante que ejecuta un encargo «por cuenta de» otro. El contrato demuestra que no existe un enriquecimiento en su patrimonio, sino el cumplimiento de una obligación contractual. Ante una revisión o auditoría por parte del Servicio de Administración Tributaria (SAT), el contrato de mandato es el documento que da origen, justifica y dota de materialidad a la transferencia de fondos, desvirtuando la presunción de ingreso. Sin este soporte contractual, la defensa del contribuyente se debilita significativamente, y el riesgo de que la autoridad determine un ingreso acumulable para el mandatario, con las consecuentes obligaciones fiscales, aumenta de manera exponencial.

1.2. Definición y Alcance Fiscal: La Perspectiva de la LISR y el CFF

Desde la perspectiva fiscal, la normativa busca asegurar la trazabilidad de los recursos y evitar esquemas de evasión. Los artículos 18, Fracción VIII, y 90, octavo párrafo, de la LISR son explícitos al señalar que las cantidades percibidas para realizar gastos por cuenta de terceros son ingresos acumulables.1 La única vía para destruir esta presunción es el cumplimiento estricto de la condición: que los gastos se documenten con CFDI expedidos a nombre del contribuyente final (el mandante).1

El objetivo de esta regulación es cerrar la puerta a prácticas indebidas, donde un contribuyente podría, por ejemplo, entregar fondos a un tercero (que podría estar en un régimen fiscal más benévolo, ser una entidad sin fines de lucro o incluso no estar registrado) para que este realice gastos que luego son «reembolsados» sin un soporte fiscal adecuado, diluyendo la responsabilidad tributaria.14

Esta disposición se vincula directamente con el Artículo 29 del CFF, que impone la obligación general de expedir CFDI por todos los actos o actividades que se realicen.1 En el contexto de los pagos por cuenta de terceros, el CFDI no solo es un comprobante de la transacción, sino el vehículo indispensable para que el mandante pueda aplicar la deducción del gasto y el acreditamiento del Impuesto al Valor Agregado (IVA), y para que el mandatario pueda demostrar que los fondos recibidos no constituyen un ingreso propio.

Sección 2. Regulación Operativa y Requisitos Fiscales (Regla 2.7.1.12 RMF)

Mientras que la LISR y el CFF establecen el «qué» y el «porqué» del tratamiento fiscal, la Regla 2.7.1.12 de la Resolución Miscelánea Fiscal (anteriormente 2.7.1.13) detalla el «cómo». Esta regla administrativa es la guía operativa que los contribuyentes deben seguir para ejecutar correctamente estas operaciones, estableciendo dos modalidades o escenarios con requisitos específicos y no negociables.1

2.1. Escenario 1: Erogaciones con Reembolso Posterior

En esta modalidad, el tercero (mandatario) utiliza sus propios recursos financieros para cubrir el gasto en nombre del contribuyente (mandante) y, posteriormente, solicita la devolución o reintegro de dichos fondos.15

Requisitos Clave:

CFDI a nombre del mandante: Al momento de realizar la compra o pagar el servicio, el mandatario tiene la obligación de solicitar al proveedor que el CFDI sea expedido con el Registro Federal de Contribuyentes (RFC) del mandante. Si el mandante es un residente en el extranjero sin RFC en México, se deberá utilizar el RFC genérico XEXX010101000.17

Reintegro por medios bancarizados: El mandante debe reembolsar la cantidad exacta erogada, incluyendo el IVA trasladado, utilizando exclusivamente cheque nominativo a favor del tercero o mediante una transferencia electrónica de fondos desde sus cuentas a las cuentas del tercero. Queda estrictamente prohibido el reintegro en efectivo.15

2.2. Escenario 2: Provisión Anticipada de Fondos (Fondeo)

Bajo este esquema, el mandante provee de manera anticipada los recursos al mandatario para que este pueda realizar los pagos encomendados.15

Requisitos Clave:

Entrega de fondos por medios bancarizados: El mandante debe entregar el dinero al mandatario únicamente a través de cheque nominativo o transferencia electrónica.1

Cuenta dedicada: El mandatario está obligado a mantener y administrar estos fondos en una cuenta contable y/o bancaria que sea independiente y esté dedicada exclusivamente a este fin. Este requisito busca garantizar la separación y trazabilidad de los recursos del mandante frente a los propios del mandatario.19

CFDI a nombre del mandante: Al igual que en el escenario anterior, al realizar el gasto, el mandatario debe solicitar que el CFDI se emita con el RFC del mandante.17

Plazo para uso o reintegro y consecuencias: Los fondos proporcionados deben ser utilizados para los pagos designados o, en caso de existir un remanente, este debe ser reintegrado al mandante a más tardar el último día hábil del ejercicio fiscal en que fueron recibidos. Existe una excepción para los fondos recibidos en el mes de diciembre, cuyo plazo para reintegro se extiende hasta el 31 de marzo del año siguiente.17 El incumplimiento de este plazo tiene una consecuencia fiscal severa: el mandatario está obligado a emitir un CFDI de ingreso por el monto del remanente no devuelto y acumularlo a sus propios ingresos, lo que genera la obligación de pagar el ISR y el IVA correspondientes.3

2.3. Tratamiento Específico del Impuesto al Valor Agregado (IVA)

La normativa es inequívoca respecto al IVA: el derecho al acreditamiento del impuesto trasladado en las operaciones de gastos por cuenta de terceros corresponde única y exclusivamente al contribuyente por cuenta de quien se realiza la erogación, es decir, al mandante.1 El tercero (mandatario) que efectúa el pago no tiene derecho a acreditar dicho IVA bajo ninguna circunstancia, ya que el gasto no es propio.11

Un aspecto de suma importancia, y que a menudo genera confusión, es el momento preciso en que el IVA se vuelve acreditable para el mandante. La Ley del IVA estipula que para que el impuesto sea acreditable, debe haber sido «efectivamente pagado» en el mes correspondiente. En el escenario de reembolso, el pago efectivo al proveedor final lo realiza el mandatario. Si, por ejemplo, el mandatario paga una factura en enero y el mandante le reembolsa en febrero, el hecho generador del acreditamiento (el pago efectivo) ocurrió en enero. Por consiguiente, el mandante debe registrar y acreditar ese IVA en su declaración provisional de enero, no en la de febrero.12

Esta situación crea una asimetría temporal entre el flujo de efectivo y el beneficio fiscal. El mandante puede acreditar un IVA antes de haber desembolsado el dinero para el reembolso. Esto exige un control contable y de tesorería extremadamente preciso para conciliar los CFDI que entrega el mandatario, el momento en que este los pagó, y el registro del acreditamiento en el periodo correcto, evitando así discrepancias que podrían ser observadas por la autoridad fiscal.

Tabla 1: Resumen Comparativo de Requisitos por Escenario (RMF 2.7.1.12)

Característica/Requisito

Escenario 1: Reembolso Posterior

Escenario 2: Fondeo Previo

Flujo de Dinero Inicial

El mandatario paga primero con sus propios recursos.

El mandante entrega los fondos de manera anticipada.

Método de Entrega/Reintegro

Reintegro del mandante al mandatario vía cheque nominativo o transferencia.

Entrega del mandante al mandatario vía cheque nominativo o transferencia.

CFDI del Gasto

Obligatorio con el RFC del mandante.

Obligatorio con el RFC del mandante.

Manejo de Cuenta Bancaria

No se especifica un requisito de cuenta dedicada para el mandatario.

El mandatario debe usar una cuenta contable y/o bancaria independiente y dedicada.

Manejo de Remanentes

No aplica, ya que se reintegra el monto exacto del gasto.

El remanente debe ser reintegrado al mandante por el mismo medio en que se recibió.

Plazo para Remanentes

No aplica.

Debe ser reintegrado a más tardar el último día del ejercicio (o 31 de marzo si se recibió en diciembre).

Consecuencia por no Reintegrar

No aplica.

El mandatario debe emitir un CFDI de ingreso por el remanente y acumularlo a sus ingresos.

Acreditamiento de IVA

Exclusivo del mandante.

Exclusivo del mandante.

Sección 3. Emisión de Comprobantes Fiscales Digitales (CFDI 4.0)

La correcta documentación a través del CFDI es la columna vertebral que sostiene la validez fiscal de las operaciones por cuenta de terceros. La evolución de la normativa de facturación electrónica ha refinado la manera en que estas transacciones deben ser reportadas, buscando siempre mayor transparencia y control.

3.1. Del Complemento al Nodo AcuentaTerceros: Evolución y Fundamento

En versiones anteriores de la facturación electrónica, la práctica consistía en que el mandatario, además de entregar los CFDI de los gastos, debía emitir su propia factura de servicios (si cobraba una comisión) e incorporarle un anexo conocido como «Complemento de Identificación del recurso y minuta de gasto por cuenta de terceros».1 Este complemento funcionaba como un reporte consolidado que detallaba los fondos recibidos, los gastos efectuados y los remanentes devueltos.15

Con la implementación obligatoria del CFDI en su versión 4.0, este esquema cambió radicalmente. El complemento fue eliminado y sustituido por un mecanismo más integrado y específico: el nodo AcuentaTerceros.23 Este cambio no es una simple actualización técnica, sino una transformación estratégica en el modelo de fiscalización del SAT. Representa un movimiento hacia una supervisión más granular y en tiempo real, que se podría denominar «fiscalización atómica».

Anteriormente, la información de la intermediación estaba contenida en un documento separado (el complemento) emitido por el mandatario. Ahora, con el nodo AcuentaTerceros, la información de la triangulación se incrusta directamente en el archivo XML del CFDI que emite el proveedor final del bien o servicio.3 Esto significa que, en el instante mismo de la transacción —por ejemplo, la compra de un boleto de avión por un empleado para su empresa—, el CFDI emitido por la aerolínea ya contiene, a nivel de concepto, los datos fiscales tanto del mandante (quien deduce) como del mandatario (quien realiza el pago).

Esta estructura le proporciona al SAT una visibilidad inmediata y automatizada de la relación tripartita. Permite a sus sistemas cruzar datos de manera masiva para identificar patrones anómalos o de riesgo: ¿Por qué un mismo mandatario realiza gastos para múltiples mandantes sin relación aparente? ¿Son los gastos consistentes con la actividad económica del mandante? Este nivel de detalle aumenta drásticamente la trazabilidad de las operaciones y dificulta el uso de esta figura para la simulación de actos o la deducción de gastos improcedentes.

3.2. Guía Técnica para la Incorporación del Nodo AcuentaTerceros

El nodo AcuentaTerceros es un elemento opcional que se debe añadir dentro del nodo Concepto en la estructura del archivo XML del CFDI 4.0.3 Es responsabilidad del mandatario proporcionar esta información al proveedor del bien o servicio al momento de solicitar la factura. Los atributos que obligatoriamente debe contener este nodo son 23:

RfcAcuentaTerceros: El RFC del contribuyente por cuenta de quien se realiza la operación (el mandante).

NombreAcuentaTerceros: El nombre, denominación o razón social del mandante.

RegimenFiscalAcuentaTerceros: La clave del régimen fiscal en el que tributa el mandante, según el catálogo del SAT.

DomicilioFiscalAcuentaTerceros: El código postal del domicilio fiscal del mandante.

3.3. Facturación de Servicios del Mandatario: Comisiones y Honorarios

Es fundamental distinguir entre el gasto realizado por cuenta del mandante y la remuneración que el mandatario pueda recibir por sus servicios. Si la relación contractual establece el pago de una comisión u honorarios por la gestión realizada, el mandatario debe emitir un CFDI de tipo «Ingreso» por separado, dirigido al mandante, para amparar este cobro.22

Este CFDI de servicios es completamente independiente de los CFDI de los gastos gestionados. Para el mandatario, el monto de esta factura sí constituye un ingreso acumulable para efectos de ISR y es un acto gravado para fines de IVA, por lo que debe realizar el traslado del impuesto correspondiente.

Tabla 2: Guía de Llenado del Nodo AcuentaTerceros en CFDI 4.0

Atributo del Nodo

Descripción

Formato / Reglas de Validación

Ejemplo

RfcAcuentaTerceros

RFC del contribuyente por cuenta de quien se realiza el gasto (mandante).

Clave de 12 o 13 posiciones, debe estar en la lista de RFC inscritos no cancelados del SAT.

ABC120304DE5

NombreAcuentaTerceros

Nombre, denominación o razón social del mandante.

Texto libre, de 1 a 254 caracteres. Debe corresponder al RFC registrado.

Asesores Bursátiles y Comerciales SA de CV

RegimenFiscalAcuentaTerceros

Clave del régimen fiscal del mandante.

Clave de 3 dígitos del catálogo c_RegimenFiscal del SAT.

601 (General de Ley Personas Morales)

DomicilioFiscalAcuentaTerceros

Código postal del domicilio fiscal del mandante.

Código postal de 5 dígitos del catálogo c_CodigoPostal del SAT.

06600

Sección 4. Tratamiento Contable Conforme a las Normas de Información Financiera (NIF)

Un manejo fiscal adecuado debe estar respaldado por un registro contable preciso que refleje la naturaleza real de las operaciones. Conforme a las Normas de Información Financiera (NIF), los pagos por cuenta de terceros son transacciones que no deben afectar las cuentas de resultados (ingresos, costos y gastos) de la entidad que actúa como mandatario, ya que no le pertenecen.16

4.1. Registro Contable para el Mandatario (Quien Realiza el Pago)

Recepción de Fondos (Escenario 2): Cuando el mandatario recibe un anticipo del mandante, no debe reconocer un ingreso. El asiento contable correcto es un cargo a la cuenta de Bancos (o Efectivo y Equivalentes de Efectivo) con un abono a una cuenta de pasivo, como Acreedores Diversos o una subcuenta específica denominada Gastos por Cuenta de Terceros. Este registro refleja la obligación que adquiere el mandatario de utilizar esos fondos para el fin encomendado o de devolverlos.7

Realización del Gasto: Al momento de pagar al proveedor, el mandatario debe cargar la misma cuenta de pasivo (Acreedores Diversos) para disminuir la obligación, con un abono a Bancos. El saldo de la cuenta de pasivo siempre representará el monto pendiente de comprobar o reintegrar al mandante.7

Reembolso (Escenario 1): Si el mandatario paga con sus propios fondos, debe registrar una cuenta por cobrar contra el mandante. El asiento sería un cargo a una cuenta de activo como Deudores Diversos o Cuentas por Cobrar y un abono a Bancos.12 Cuando el mandante realiza el reembolso, se carga a

Bancos y se abona la cuenta de Deudores Diversos, cancelando el saldo.

4.2. Registro Contable para el Mandante (Beneficiario del Gasto)

Entrega de Fondos (Escenario 2): Al entregar un anticipo al mandatario, el mandante no reconoce el gasto de inmediato, ya que aún no se ha devengado. Debe registrar un cargo a una cuenta de activo, como Deudores Diversos o Anticipos a Terceros para Gastos, con un abono a Bancos. Este asiento refleja su derecho a recibir los comprobantes fiscales de los gastos o la devolución del dinero.12

Recepción de CFDI: Una vez que el mandatario entrega los CFDI que amparan las erogaciones, el mandante procede a registrar el gasto en la cuenta de resultados correspondiente (ej. Gastos de Viaje, Mantenimiento, Compra de Mercancías, etc.), junto con el IVA Acreditable correspondiente. La contrapartida es un abono a la cuenta de activo Deudores Diversos, disminuyendo o cancelando el saldo del anticipo.26

Reembolso (Escenario 1): Cuando el mandante recibe los CFDI de gastos que el mandatario pagó con sus propios fondos, debe reconocer el gasto y el IVA Acreditable de inmediato. El abono se realiza a una cuenta de pasivo como Acreedores Diversos o Cuentas por Pagar, reflejando la deuda que ahora tiene con el mandatario. Al efectuar el pago del reembolso, se carga a esta cuenta de pasivo y se abona a Bancos.

Sección 5. Análisis de Riesgos Multidimensionales y Consecuencias

La flexibilidad operativa que ofrecen los pagos por cuenta de terceros viene acompañada de una serie de riesgos significativos que, de no ser gestionados adecuadamente, pueden derivar en costosas contingencias fiscales, legales y administrativas.

5.1. Riesgos Fiscales: No Deducibilidad, Acumulación de Ingresos y Discrepancia Fiscal

Para el Mandante: El principal riesgo es la no deducibilidad del gasto y la imposibilidad de acreditar el IVA.2 Este riesgo se materializa si se incumple cualquier requisito formal, por mínimo que parezca: un CFDI emitido con el RFC incorrecto, un reembolso realizado en efectivo, la falta de un contrato de mandato que soporte la operación, o un CFDI que no cumpla con todos los requisitos del Artículo 29-A del CFF.13

Para el Mandatario: El riesgo más grave es la acumulación forzosa de ingresos.1 Si la operación no está debidamente soportada y la autoridad fiscal la desconoce, los depósitos recibidos en el escenario de fondeo, o incluso los reembolsos, pueden ser catalogados como ingresos omitidos. Esto generaría la determinación de un crédito fiscal por ISR, IVA, junto con actualizaciones, recargos y multas.1

Discrepancia Fiscal (Personas Físicas): Cuando el mandatario es una persona física (por ejemplo, un empleado que gestiona viáticos), recibir fondos en su cuenta bancaria personal sin un control adecuado puede llevar a una discrepancia fiscal. Esta situación ocurre cuando las erogaciones o depósitos en sus cuentas superan los ingresos que ha declarado, lo que puede activar una revisión por parte del SAT.13

5.2. Implicaciones en la Ley Antilavado (LFPIORPI): Identificación de Actividades Vulnerables y del Dueño Beneficiario

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) tiene como objetivo proteger el sistema financiero mediante la prevención de operaciones con fondos de origen ilícito.8 En este contexto, la figura de pagos por cuenta de terceros puede presentar riesgos significativos.

Si la operación subyacente que el mandante encarga al mandatario está catalogada como una «Actividad Vulnerable» en el Artículo 17 de la LFPIORPI, el mandatario podría ser considerado como el sujeto que realiza dicha actividad.31 Ejemplos de estas actividades incluyen la compraventa de bienes inmuebles, vehículos, joyas, obras de arte, o la prestación de ciertos servicios profesionales, siempre que superen los umbrales monetarios establecidos por la ley.32

Esto impondría al mandatario una serie de obligaciones complejas, entre las que se incluyen:

Darse de alta y registrarse en el Padrón de Actividades Vulnerables del SAT.8

Implementar una política de identificación del cliente (el mandante) y, de manera crucial, del Dueño Beneficiario, que es la persona física que en última instancia controla o se beneficia de la operación.33

Presentar Avisos informativos al SAT a través del portal de PLD cuando las operaciones superen los umbrales de aviso correspondientes.31

Esta dinámica crea lo que se puede denominar un «riesgo de contagio de cumplimiento». La obligación de cumplimiento de la LFPIORPI, que originalmente podría recaer en el mandante, se transfiere de facto al mandatario. Un mandatario que acepta ejecutar un pago sin realizar una debida diligencia sobre la naturaleza y el propósito final de la transacción podría incurrir, sin saberlo, en graves incumplimientos a la ley antilavado. Por ejemplo, una empresa (mandante) podría encargar a un gestor (mandatario) la compra de un vehículo de lujo cuyo valor supera los umbrales de la ley.32 Desde la perspectiva de la LFPIORPI, es el gestor quien está ejecutando la compraventa, una Actividad Vulnerable.31 Si este gestor no está registrado, no identifica al Dueño Beneficiario y no presenta el Aviso, estaría en incumplimiento directo. Esto obliga a los mandatarios, especialmente a aquellos que ofrecen estos servicios de forma profesional, a implementar políticas robustas de «Conoce a tu Cliente» para entender no solo quién es el mandante, sino también el propósito y la legalidad de cada encargo que aceptan.

5.3. Errores Comunes y Prácticas Indebidas Identificadas por el SAT

En la práctica diaria, se observan errores recurrentes que invalidan estas operaciones, tales como: realizar reembolsos en efectivo, no solicitar el CFDI al momento de la transacción, aceptar CFDI emitidos con el RFC del mandatario en lugar del mandante, no mantener una cuenta contable separada para los fondos, o no reintegrar los remanentes en los plazos establecidos.13

Adicionalmente, estas operaciones pueden verse afectadas por prácticas indebidas más amplias en la facturación, que el SAT ha señalado y combate activamente, como negar la emisión de una factura, condicionarla a la entrega de la Constancia de Situación Fiscal, o registrar una forma de pago distinta a la realmente utilizada.35

Tabla 3: Matriz de Riesgos, Impactos y Medidas de Mitigación

Área de Riesgo

Riesgo Específico

Impacto Potencial

Medida de Mitigación / Control Interno

Fiscal

No deducibilidad del gasto y no acreditamiento de IVA para el mandante.

– Aumento de la base gravable de ISR. – Saldo a pagar de IVA. – Determinación de créditos fiscales.

– Política estricta de revisión de CFDI (RFC, nodo AcuentaTerceros). – Prohibición de reembolsos en efectivo. – Checklist de cumplimiento por operación.

Fiscal

Acumulación de ingresos para el mandatario.

– Determinación de crédito fiscal por ISR e IVA omitidos. – Actualizaciones, recargos y multas.

– Firma de contrato de mandato previo a cualquier operación. – Conciliación mensual obligatoria de la cuenta de pasivo de «Gastos por cuenta de terceros».

Contable

Registro incorrecto de la operación en cuentas de resultados del mandatario.

– Distorsión de los estados financieros (ingresos y gastos inflados). – Decisiones de negocio basadas en información errónea.

– Capacitación al personal contable sobre el manejo de cuentas de balance. – Catálogo de cuentas con subcuentas específicas para estas operaciones.

Legal / PLD

Incumplimiento de obligaciones de la LFPIORPI por parte del mandatario.

– Política de «Conoce a tu Cliente» para el mandante. – Procedimiento de debida diligencia para identificar si el encargo constituye una Actividad Vulnerable antes de aceptarlo.

Sección 6. Recomendaciones Estratégicas para el Cumplimiento y la Mitigación de Riesgos

Para navegar con éxito la complejidad de los pagos por cuenta de terceros, es indispensable adoptar un enfoque proactivo basado en la formalización, el control interno y la documentación rigurosa.

6.1. Formalización Contractual: El Contrato de Mandato como Piedra Angular

Se reitera la necesidad imperativa de formalizar la relación a través de un contrato de mandato por escrito. Para operaciones recurrentes con un mismo tercero, se puede utilizar un contrato marco que establezca las condiciones generales. Este documento debe ser claro y detallado, incluyendo como mínimo: la identificación precisa de las partes (mandante y mandatario), el objeto del mandato (descripción de los actos jurídicos a ejecutar), el alcance de las facultades conferidas, la estipulación de si será oneroso (con remuneración) o gratuito, y una cláusula que obligue explícitamente al mandatario a seguir los lineamientos fiscales de la RMF vigente.10

6.2. Diseño de Protocolos de Control Interno y Trazabilidad de Recursos

Las empresas deben diseñar e implementar una política interna que regule estas operaciones. Dicha política debe definir claramente quiénes son los empleados o terceros autorizados para realizar estos pagos, los límites de monto, los tipos de gastos permitidos y el proceso de autorización. Se debe establecer un flujo de trabajo para la solicitud de fondos (en el escenario de fondeo) o para la solicitud de reembolso (en el escenario de reembolso) que incluya la revisión y validación obligatoria de los CFDI antes de liberar cualquier pago.5 La trazabilidad del dinero es fundamental: cada transferencia entre mandante y mandatario debe poder vincularse de manera inequívoca con los gastos realizados, utilizando referencias en las transacciones bancarias y conciliaciones contables periódicas.

6.3. Checklist de Cumplimiento para la Gestión de Operaciones

Para facilitar la gestión diaria y minimizar errores, se recomienda el uso de una lista de verificación que el personal responsable pueda aplicar a cada operación. Este checklist sirve como un control de calidad en tiempo real.

Checklist de Verificación de Pagos por Cuenta de Terceros:

Contrato: ¿Existe un contrato de mandato escrito y vigente que ampare la operación?

Modalidad: ¿La operación se ha clasificado correctamente como «Reembolso Posterior» o «Fondeo Previo»?

Fondos (Fondeo): ¿Los fondos fueron entregados por cheque nominativo o transferencia a la cuenta designada?

CFDI (RFC): ¿El CFDI del gasto fue expedido con el RFC correcto del mandante?

CFDI (Nodo): ¿El CFDI del gasto incluye el nodo AcuentaTerceros con los cuatro atributos (RFC, Nombre, Régimen, CP) del mandante correctamente llenados?

Reintegro (Reembolso): ¿El reembolso se realizó por cheque nominativo o transferencia por el monto exacto consignado en el CFDI?

Remanente (Fondeo): ¿Se ha verificado si existe un remanente? De ser así, ¿se ha reintegrado al mandante dentro del plazo legal?

Ley Antilavado (LFPIORPI): ¿Se ha verificado si la naturaleza del gasto subyacente (ej. compra de un vehículo) constituye una Actividad Vulnerable que active obligaciones adicionales?

Conclusión: Hacia una Gestión Impecable de los Pagos por Cuenta de Terceros

Los pagos por cuenta de terceros son una figura de gran utilidad operativa, pero su ejecución está sujeta a un marco regulatorio estricto y multifacético. El éxito en su implementación depende de un entendimiento profundo de sus implicaciones fiscales, legales y contables. Los puntos críticos para una gestión impecable son: una base contractual sólida a través del contrato de mandato, el cumplimiento riguroso de las reglas operativas detalladas en la Resolución Miscelánea Fiscal, la correcta y precisa emisión de los CFDI 4.0 con el nodo AcuentaTerceros, y un registro contable pulcro que refleje la naturaleza de intermediación de la operación.

Aunque es una herramienta conveniente, su complejidad exige un enfoque proactivo, disciplinado y, sobre todo, documentado. La falta de atención al detalle en cualquiera de sus etapas puede transformar una ventaja operativa en una costosa contingencia fiscal y legal. La clave para aprovechar sus beneficios sin incurrir en riesgos innecesarios reside en la prevención a través de políticas claras, el control interno robusto y una documentación exhaustiva que dote de materialidad a cada transacción.

https://iacontable.mx/wp-content/uploads/2025/08/pagos_celular-scaled.jpeg13962560Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2025-08-21 13:15:302025-08-19 21:11:28Pagos por Cuenta de Terceros. Análisis Integral sobre su cumplimiento Fiscal, Legal y Operativo.

La Contabilidad Electrónicano solo es una obligación legal, sino también una tendencia fiscal imparable en México. Desde su implementación, el SAT (Servicio de administración Tributaria) ha reforzado su vigilancia sobre empresas y contribuyentes, marcando una nueva era para la fiscalización digital. En este artículo descubrirás qué es la contabilidad electrónica, sus beneficios, desafíos y cómo prepararte para evitar sanciones.

¿Qué es la Contabilidad Electrónica?

La contabilidad electrónica es el sistema por el cual las empresas y personas físicas deben llevar y reportar su información contable ante el SAT en formatos digitales específicos. Esto incluye catálogos de cuentas, balanzas de comprobación y pólizas, a través de la plataforma Mis cuentas o el Buzón Tributario. Desde su obligatoriedad, el objetivo es transparentar operaciones y combatir la evasión fiscal.

Elemento

Obligatorio

Formato

Catálogo de cuentas

Sí

XML

Balanza de comprobación

Sí

XML

Pólizas y auxiliares

En casos específicos

XML

¿Por qué el SAT «te persigue» con la Contabilidad Electrónica?

Hoy en día, el SAT utiliza herramientas tecnológicas avanzadas para cruzar datos en tiempo real y detectar omisiones o inconsistencias fiscales. Cada envío electrónico facilita al SAT descubrir discrepancias entre ingresos, egresos y declaraciones. Si hay errores, omisiones o inconsistencias, el SAT puede:

Enviar notificaciones inmediatas a través del buzón Tributario

Emitir revisiones electrónicas sin visita física

Solicitar aclaraciones o documentos adicionales

Imponer multas significativas por incumplimiento

Esto genera la percepción de que el SAT «te persigue», ya que su monitoreo ahora es mucho más ágil, automático y eficiente que en la era del papel.

Principales obligaciones para 2025

En 2025, la Contabilidad Electrónica sigue siendo una exigencia prioritaria para personas morales y físicas con actividad empresarial. Las fechas y requisitos fundamentales son:

Obligación

Frecuencia

Plazo límite

Envío del catálogo de cuentas

Única vez o cuando haya cambios

Dentro de los 5 días después de realizar cambios

Balanza de comprobación

Mensual

Día 3 del mes siguiente

Pólizas y auxiliares

Solo si lo solicita el SAT

Plazo especificado en notificación

Beneficios y Desafíos de la Contabilidad Electrónica

Ventajas para empresas y contribuyentes

Transparencia: Facilita la revisión y control de las finanzas.

Eficiencia administrativa: Automatiza registros y procesos contables, ahorra tiempo y reduce errores.

Menor riesgo de sanciones: Cumplir con las entregas a tiempo reduce la posibilidad de multas y revisiones exhaustivas.

Acceso digital: Facilidad para consultar historiales contables en cualquier momento.

Principales retos y preocupaciones

Actualización tecnológica: Requiere sistemas contables compatibles y personal capacitado.

Errores de envío: Los formatos deben ser exactos; un fallo puede implicar sanciones automáticas.

Mayor fiscalización: Incremento de revisiones electrónicas automáticas del SAT.

Protección de datos: Es fundamental resguardar la información ante posibles ciberataques.

Consejos para cumplir con la Contabilidad Electrónica (y evitar al SAT en tu puerta)

Capacita a tu equipo: Mantente actualizado en los últimos cambios fiscales y nuevas funcionalidades del SAT.

Invierte en software confiable: Usa programas contables que generen los archivos XML con los estándares SAT.

Realiza revisiones periódicas: Antes de enviar, valida tus archivos y balanzas con simuladores o revisiones internas.

Guarda respaldos digitales: Asegura copias automáticas de tu información en la nube o en servidores locales seguros.

Cumple con los plazos: No dejes el envío para último momento y evita sanciones innecesarias.

Mantén comunicación activa: Atiende notificaciones del Buzón Tributario para responder oportunamente.

Preguntas frecuentes sobre Contabilidad Electrónica SAT

Pregunta

Respuesta breve

¿Quién está obligado?

Personas morales y físicas con actividad empresarial (excepto RIF simplificado).

¿qué sanciones existen?

Multas desde $5,000 hasta $15,000 MXN por mes de incumplimiento.

¿Dónde se entregan los archivos?

En el portal del SAT, usando el Buzón tributario o «Mis cuentas».

¿Puedo regularizarme si me atrasé?

Sí, pero es probable que debas pagar multas y actualizar entregas pendientes.

Conclusión: Prepárate, cumple y duerme tranquilo

La contabilidad electrónica llegó para quedarse y el SAT te persigue… si no cumples. Sin embargo, más que intimidante, esta fiscalización digital puede convertirse en un aliado para tu empresa, fortificando tus finanzas y mejorando procesos.

¿Listo para afrontar el reto? Recuerda que la mejor estrategia es la prevención y la capacitación continua. Consulta siempre a tu contador o asesor fiscal y mantente informado sobre las actualizaciones que el SAT publique para mantenerte un paso delante de cualquier requerimiento.

https://iacontable.mx/wp-content/uploads/2025/06/contabilidad_electronica_sat_2025.jpg6281200Lic. Sofía Daniela Higuera Osunahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Sofía Daniela Higuera Osuna2025-06-09 15:15:232025-06-09 15:15:23CONTABILIDAD ELECTRÓNICA. El SAT cada vez más cerca de ti…

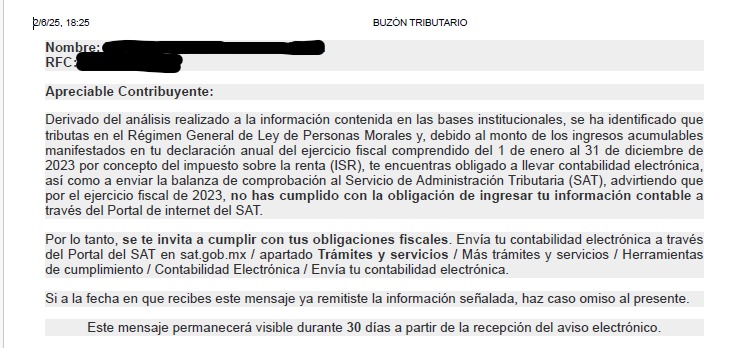

El SAT no solo avisa, ¡También ya sanciona! ¿Estás Listo?

El panorama fiscal en México exige máxima atención. El SAT ha intensificado la vigilancia sobre el cumplimiento de la Contabilidad Electrónica, y los días de simples recordatorios parecen estar quedando atrás. Los exhortos vía Buzón Tributario en algunos casos son ahora acompañados, en casos de incumplimiento, por la aplicación directa de multas.

¿Qué está en Juego con tu Contabilidad Electrónica?

Recordemos que la obligación, fundamentada en el Artículo 28 del Código Fiscal de la Federación (CFF) y la Resolución Miscelánea Fiscal, implica principalmente el envío de:

Catálogo de Cuentas: Una vez y cuando se modifique.

Balanza de Comprobación: Mensualmente.

Pólizas Contables: Solo bajo requerimiento específico del SAT o para ciertos trámites (devoluciones, compensaciones).

El incumplimiento, ya sea por omisión, error o extemporaneidad, no solo deriva en multas económicas considerables, sino que puede llevar a la restricción de tus Certificados de Sello Digital (CSD), impactando directamente tu capacidad de facturación.

La Señal es Clara: Actúa Ahora

Los mensajes que llegan al Buzón Tributario son la última llamada para regularizar tu situación. Ignorarlos o postergar la acción incrementa el riesgo de sanciones.

Recomendaciones Clave desde iacontable.mx:

Auditoría Express: Realiza una revisión interna inmediata del estatus de tus envíos de contabilidad electrónica de periodos anteriores y el actual.

Verifica tus XML: Asegúrate de que tus archivos (Catálogo y Balanzas) cumplan con las especificaciones del Anexo 24. Utiliza herramientas de validación.

Procesos y Tecnología: Apóyate en software contable actualizado que facilite la generación y envío correcto y puntual. Considera soluciones que automaticen y minimicen errores.

Asesoría Experta: Si has recibido un aviso o detectas irregularidades, busca de inmediato el apoyo de un especialista fiscal. Una corrección oportuna puede evitar mayores complicaciones.

Conclusión:

La fiscalización de la contabilidad electrónica es una prioridad para el SAT. Mantenerse al día no es una opción, sino una necesidad para la salud fiscal y operativa de tu negocio o el de tus clientes. En iacontable.mx te mantenemos informado para que la tecnología y el conocimiento jueguen a tu favor.

https://iacontable.mx/wp-content/uploads/2025/06/contabilidad_electronica_avisos_sat_2.jpg6281200Ing. Paulo Andres Melquiades Cotahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngIng. Paulo Andres Melquiades Cota2025-06-02 19:58:042025-06-02 19:58:04Contabilidad Electrónica 2025: El SAT no solo avisa, ¡También ya sanciona! ¿Estás Listo?

Optimización de Procesos Contables con tecnología en México

Introducción: La Nueva Era de la Contabilidad en México

La optimización de procesos contables con tecnología se ha convertido en un pilar fundamental para empresas y despachos contables en México. La digitalización,el uso de software especializado y la automatización de tareas han transformado la manera en que los contadores y empresarios gestionan sus obligaciones fiscales,mejoran la toma de decisiones y aseguran el cumplimiento ante el SAT,IMSS e INFONAVIT.

En este artículo, exploraremos cómo la tecnología está revolucionando la contabilidad en México, los principales beneficios, herramientas recomendadas, ejemplos prácticos y consejos para implementar una estrategia de optimización contable exitosa en 2024.

¿Por Qué optimizar los Procesos Contables?

La optimización de procesos contables no solo reduce errores y tiempos de respuesta, sino que también permite a las empresas mexicanas:

Cumplir de manera precisa y oportuna con sus obligaciones fiscales.

Mejorar la gestión financiera y la toma de decisiones estratégicas.

Incrementar la productividad y reducir costos operativos.

Facilitar auditorías internas y externas.

Adaptarse a los cambios regulatorios y tecnológicos en México.

Principales Tecnologías para la Optimización Contable

El mercado mexicano ofrece una amplia gama de soluciones tecnológicas para la contabilidad. A continuación, se presentan las más relevantes:

Herramienta

Funcionalidad

Ventaja Clave

Software ERP (Ej.CONTPAQi, Aspel)

Integración de contabilidad, facturación y nómina

Centraliza la información financiera

Automatización de CFDI

emisión y recepción automática de facturas electrónicas

Evita errores y omisiones fiscales

Plataformas en la nube

Acceso remoto y seguro a la contabilidad

Colaboración en tiempo real

Inteligencia artificial

Análisis predictivo y conciliación bancaria automática

Detecta inconsistencias y fraudes

Apps fiscales del SAT

Declaraciones, pagos y consultas en línea

Agiliza el cumplimiento normativo

Beneficios de la optimización de Procesos Contables con Tecnología

Incorporar tecnología en los procesos contables genera beneficios tangibles para empresas y despachos contables:

Reducción de errores humanos: La automatización minimiza riesgos de captura y cálculo.

Mayor eficiencia: Procesos más rápidos y menos burocráticos.

Información en tiempo real: Decisiones más informadas y oportunas.

mejor cumplimiento fiscal: Facilita la generación de reportes, declaraciones y auditorías.

Ahorro de costos: Menos horas de trabajo manual y reducción de papelería.

Adaptación a la normativa mexicana: Soluciones alineadas con el SAT, IMSS e INFONAVIT.

Cómo Implementar la Optimización Contable en tu Empresa: Consejos Prácticos

Para lograr una optimización de procesos contables exitosa en México, considera los siguientes pasos:

Diagnóstico inicial: Analiza tus procesos actuales y detecta cuellos de botella.

Elige el software adecuado: Busca soluciones que cumplan con la normativa mexicana y sean escalables.

Capacita a tu equipo: Invierte en formación continua para aprovechar al máximo las herramientas tecnológicas.

Automatiza tareas repetitivas: Como la emisión de CFDI, conciliación bancaria y reportes fiscales.

Integra plataformas: Conecta tu sistema contable con bancos, SAT y otras áreas de la empresa.

Monitorea y mejora: Evalúa periódicamente los resultados y ajusta procesos según las necesidades.

Estudios de Caso: Tecnología Contable en Acción en México

A continuación, te presentamos dos casos reales de empresas mexicanas que han optimizado sus procesos contables con tecnología:

PYME de servicios profesionales: Al implementar un ERP con emisión automática de CFDI y conciliación bancaria, redujo el tiempo de cierre contable de 10 a 3 días y eliminó errores de captura en un 90%.

Comercio electrónico: Utilizando una plataforma en la nube integrada con el SAT y pasarelas de pago, automatizó la facturación y gestión de inventarios, logrando un mejor control fiscal y logístico.

Estos ejemplos demuestran que la digitalización contable es accesible y ofrece resultados medibles, sin importar el tamaño del negocio.

Principales Desafíos y Cómo Superarlos

Aunque la optimización contable con tecnología ofrece grandes ventajas, también implica retos a considerar:

Resistencia al cambio: Solución: Comunicación clara sobre los beneficios y capacitación continua.

Inversión inicial: Solución: Analiza el retorno de inversión y busca opciones escalables.

Seguridad de la información: Solución: Elige proveedores confiables y establece protocolos de ciberseguridad.

Recomendaciones para una Optimización exitosa en 2024

Elige herramientas compatibles con la facturación electrónica y CFDI 4.0.

Integra tu sistema contable con el portal del SAT para facilitar declaraciones y consultas.

considera la nube para mayor flexibilidad y acceso remoto seguro.

Incorpora inteligencia artificial para análisis predictivo y detección de anomalías.

Consulta regularmente a un Contador Público Certificado para garantizar el cumplimiento fiscal y aprovechar los beneficios de la tecnología.

Conclusión: El Futuro de la Contabilidad en México es Digital

La optimización de procesos contables con tecnología es una realidad en México y representa una oportunidad clave para empresas,contadores y emprendedores que buscan eficiencia,cumplimiento y crecimiento. Adoptar soluciones tecnológicas adecuadas no solo facilita la gestión fiscal y financiera, sino que también posiciona a los negocios a la vanguardia del mercado.

No esperes más para digitalizar tu contabilidad. Evalúa tus necesidades, capacita a tu equipo y elige las herramientas adecuadas para transformar tu gestión contable en 2024. Recuerda que la asesoría de un profesional certificado es fundamental para maximizar los beneficios y evitar riesgos fiscales.

¡La contabilidad digital es el presente y el futuro de los negocios en México!

https://iacontable.mx/wp-content/uploads/2025/05/447-optimizacion-de-procesos-contables-con-tecnologia-en-mexico.jpg6281099Ing. Paulo Andres Melquiades Cotahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngIng. Paulo Andres Melquiades Cota2025-05-21 13:30:042025-05-19 09:52:27Optimización de Procesos Contables con Tecnología en México

¡Bienvenido a nuestro blog! En el siempre cambiante mundo fiscal mexicano, cada año trae consigo nuevos retos y oportunidades para las empresas. El 2025 no es la excepción, especialmente cuando hablamos del CFDI global, una herramienta essential para quienes realizan operaciones con el público en general. Si alguna vez te has preguntado qué hacer cuando vendes productos o servicios de bajo valor y el cliente no solicita un comprobante fiscal nominativo, este tema es especialmente relevante para ti.

Aborfdaremos de manera clara los puntos esenciales sobre el uso del CFDI global: ¿en qué casos aplica?, ¿cómo debe elaborarse correctamente?, y ¿cuáles son los detalles técnicos más importantes para evitar discrepancias o errores ante el SAT? Además, el video ofrece recomendaciones prácticas para cumplir con la normativa vigente, tomando en cuenta las diferencias entre la fecha de expedición y la de certificación, y consejos para evitar sanciones por presentar comprobantes fuera de plazo.

Si eres contador, empresario, o simplemente deseas estar al día con las últimas disposiciones fiscales, acompáñanos en este análisis a detalle de las claves y perspectivas que marcarán la diferencia para las empresas mexicanas este 2025.

El CFDI global continúa siendo una herramienta imprescindible para los contribuyentes que realizan operaciones frecuentes con el público en general sin expedir comprobantes fiscales nominativos. Sin embargo, el SAT ha enfocado su vigilancia en errores recurrentes en la emisión y conciliación de estos comprobantes. Entre las discrepancias más observadas se encuentran: emisión fuera de periodo, datos inconsistente entre tickets y el CFDI, y el desfase entre la fecha de expedición y certificación. El SAT puede identificar estos problemas gracias a la precarga de información, enviando comunicaciones electrónicas sobre diferencias detectadas, especialmente a contribuyentes del Régimen de Incorporación Fiscal (RIF) y, en casos más complejos, convocando entrevistas de vigilancia profunda para personas morales y físicas con actividades empresariales.Para evitar sanciones y diferencias, es fundamental emitir y certificar el CFDI global dentro del mes correspondiente, nunca en las 24 o 72 horas posteriores, como comúnmente se cree. Recuerda que la »regla de 72 horas» es una obligación para proveedores autorizados de certificación y no una facilidad para los contribuyentes. Una estrategia eficaz es conciliar periódicamente todos los tickets y notas de venta, teniendo especial cuidado con las fechas de expedición y certificación. Revisa el siguiente esquema para identificar diferencias y sus consecuencias:

Error detectado

¿Qué observa el SAT?

Consecuencia principal

Expedición fuera de plazo

CFDI global cargado en mes equivocado

diferencias fiscales y riesgo de multa

Datos incongruentes

No coincide suma de tickets con CFDI

Requerimientos de aclaración

Manejo incorrecto de fechas

Certificación posterior a 72 horas

CFDI no válido para deducción

Revisar conciliaciones mensuales antes de expedir el CFDI global

Control preciso de expedición y certificación

Responder oportunamente a notificaciones del SAT

En Conclusión

Para cerrar este análisis sobre el CFDI Global 2025, es fundamental que las empresas mexicanas comprendan la importancia de adaptarse a las nuevas disposiciones que el SAT ha implementado para facilitar la emisión de comprobantes fiscales simplificados. Este mecanismo no solo responde a la necesidad de amparar operaciones con público en general sin comprobantes nominativos, sino que también busca optimizar y evitar costos innecesarios en transacciones menores, como la venta de bolígrafos o libretas.

recordemos que la clave está en la correcta emisión y sincronización de los CFDI globales dentro del mes correspondiente, cumpliendo con los estrictos tiempos de expedición y certificación para evitar diferencias y problemas en la precarga de información, especialmente para contribuyentes del RIF y otros sectores. La sugerencia de manejar adecuadamente las fechas de expedición y certificación, jugando con el margen de 72 horas, es una estrategia válida para garantizar el cumplimiento sin complicaciones.

En definitiva,este panorama exige preparación,atención a los detalles y asesoría especializada para que las empresas mexicanas puedan sacar el máximo provecho de estas nuevas reglas y mantener su operación fiscal libre de contratiempos. ¡No dejes de seguirnos para más claves y perspectivas que te ayuden a navegar con éxito el mundo fiscal digital!

https://iacontable.mx/wp-content/uploads/2025/05/generate-highresolution-visually-striking-image.jpg1812-e1747458544968.jpg6001024CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2025-05-18 10:15:112025-09-22 21:36:09CFDI Global 2025: Claves y Perspectivas para Empresas Mexicanas