¡Hola, colega de la comunidad IAContable! Es un gusto saludarte.

Hoy 8 de enero de 2026, el INEGI ha hecho oficial el valor de la Unidad de Medida y Actualización (UMA) que regirá a partir de febrero. Este dato no es solo una cifra más; es el disparador para actualizar diversos cálculos en nuestra nómina, especialmente tras el decreto que reformó el Subsidio para el Empleo para este ejercicio 2026.

Aquí tienes la redacción para el blog, pensada para que tus lectores (clientes y colegas) entiendan el impacto de forma clara y profesional.

Actualización 2026: Nueva UMA y su impacto en el Subsidio para el Empleo

Este 8 de enero, el INEGI publicó los valores de la UMA que entrarán en vigor el 1 de febrero de 2026. Para quienes estamos en el día a día de la contabilidad y los recursos humanos, este anuncio es la pieza final del rompecabezas para determinar el Subsidio para el Empleo (SE) que aplicaremos durante el resto del año.

Debemos recordar que, a raíz del decreto publicado el pasado 31 de diciembre, la mecánica del subsidio cambió drásticamente: pasamos de las viejas tablas de rangos a un porcentaje fijo aplicado sobre la UMA mensual.

1. Valores oficiales de la UMA 2026

Tras registrarse una inflación anual de 3.69% al cierre de 2025, los valores de la UMA para este año quedan de la siguiente manera:

| Periodicidad |

Valor 2026 |

| Diario |

$117.31 |

| Mensual |

$3,566.22 |

| Anual |

$42,794.64 |

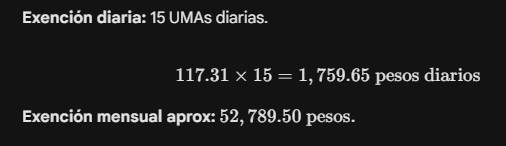

Importante: Estos valores son obligatorios a partir del 1 de febrero de 2026. Durante el mes de enero, se debe seguir utilizando el valor de la UMA 2025 ($113.14 diarios).

2. El «Nuevo» Subsidio para el Empleo 2026

Con la publicación de la UMA mensual de $3,566.22, ya podemos calcular con precisión el monto de subsidio que los trabajadores recibirán (o que se acreditará contra su ISR) a partir de febrero.

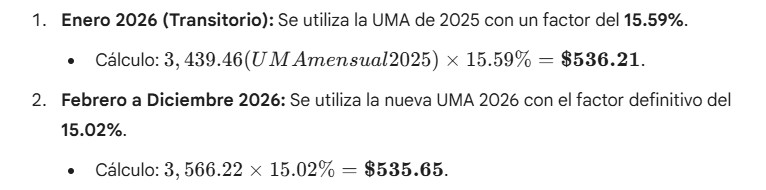

Para 2026, la regla general establece que el subsidio equivale al 15.02% de la UMA mensual, siempre que el ingreso mensual gravado del trabajador no exceda el límite establecido.

¿Cómo queda el subsidio mensual?

Debido a la transición de la UMA en febrero, tendremos dos momentos en el año:

3. ¿Quiénes tienen derecho al subsidio?

Para este ejercicio, el límite de ingresos mensuales para ser beneficiario del subsidio se ha actualizado. Solo podrán aplicarlo aquellos trabajadores cuyo ingreso mensual gravado no exceda los $11,492.66.

Tabla de Subsidio Proporcional (Febrero – Diciembre 2026)

Para efectos prácticos en nóminas con periodicidad distinta a la mensual, aquí te compartimos los montos calculados:

| Periodo |

Ingresos hasta |

Monto de Subsidio |

| Diario |

$378.05 |

$17.62 |

| Semanal |

$2,646.34 |

$123.34 |

| Quincenal |

$5,670.72 |

$264.30 |

| Mensual |

$11,492.66 |

$535.65 |

4. Puntos clave para el Contador

-

Ajuste en Sistemas de Nómina: Es vital que antes de la primera nómina de febrero, actualices en tu software el valor de la UMA a $117.31 y verifiques que el factor del subsidio cambie del 15.59% al 15.02%.

-

ISR a cargo: Recuerda que este subsidio ya no se entrega en efectivo al trabajador («Subsidio al Empleo Pagado»). Ahora solo funciona como un descuento directo sobre el ISR causado. Si el subsidio es mayor al impuesto, el ISR a pagar será cero, pero no habrá excedente a entregar.

-

Impacto en Cuotas IMSS: No olvides que el incremento de la UMA también ajusta el tope de cotización y las bases para diversas prestaciones de seguridad social.

En IAContable te recomendamos realizar una corrida de prueba en tu sistema para asegurar que los parámetros de febrero reflejen estos nuevos valores de inmediato.