Comprobantes fiscales falsos en 2026. ¿Problema para el emisor o receptor?

Este es un resumen del video de Mario Beltrán sobre las reformas al Código Fiscal de la Federación (CFF) para el año 2026 en materia de comprobantes fiscales falsos, preparado para iacontable.mx:

Publicidad pagada

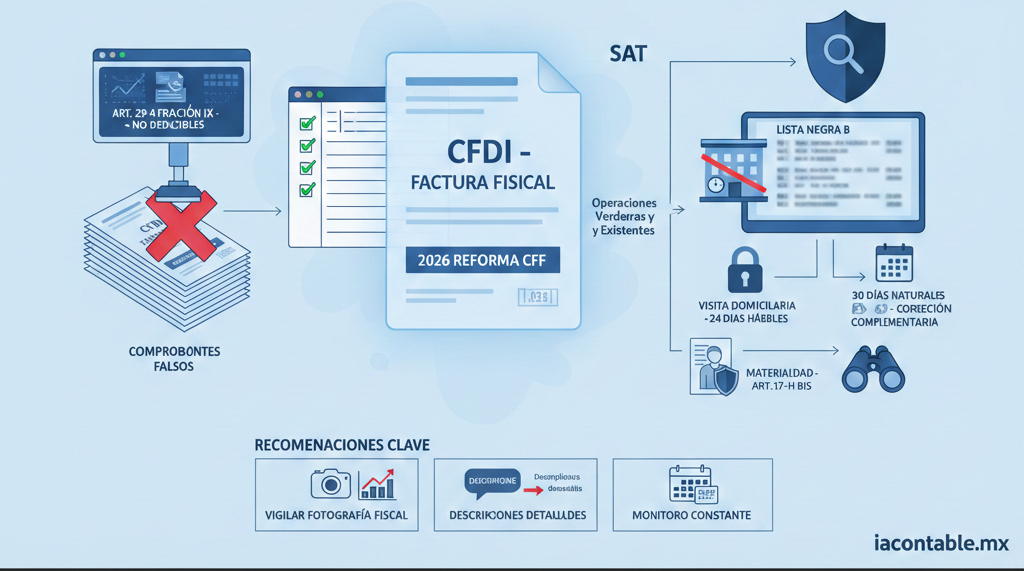

Nuevo Concepto de Comprobante Fiscal Falso

A partir de las reformas publicadas en septiembre de 2025, el Art. 29-A fracción IX del CFF establece formalmente que los comprobantes deben amparar operaciones verdaderas y existentes [01:26]. Si no cumplen con este requisito, no serán deducibles ni acreditables para el receptor [01:59].

Procedimiento de Revisión (Art. 42 y 49-bis)

Se introduce un procedimiento específico para detectar la expedición de comprobantes falsos mediante visitas domiciliarias de corta duración (máximo 24 días hábiles) [05:36]:

-

Inicio: El SAT entrega una orden de visita presencial detallando por qué presume que los comprobantes son falsos [05:52].

-

Restricción inmediata: Desde que se recibe la orden, el emisor no puede expedir comprobantes fiscales durante todo el procedimiento [06:21].

-

Plazo de defensa: El contribuyente tiene 5 días hábiles para aportar pruebas que desvirtúen la presunción [06:52].

-

Consecuencia para el emisor: Si no se desvirtúa la presunción, el Certificado de Sello Digital (CSD) quedará sin efectos definitivamente (Art. 17-H) [07:46].

Impacto para el Receptor (La «Lista Negra B»)

Una vez confirmado que el emisor expidió comprobantes falsos, el SAT publicará su nombre y RFC en el portal del SAT y el Diario Oficial de la Federación [08:08].

-

Plazo de 30 días: Los receptores tienen 30 días naturales para presentar declaraciones complementarias y eliminar los efectos fiscales (deducciones/acreditamientos) de esos comprobantes [08:52].

-

El problema de la materialidad: A diferencia del Art. 69-B, el Art. 49-bis no parece dar opción inicial para presentar pruebas de materialidad; la ley indica directamente la corrección vía complementaria [10:00].

-

Estrategia si tienes materialidad: Si el receptor tiene pruebas de que la operación fue real, deberá esperar a que pasen los 30 días. Al día 31, el SAT restringirá temporalmente su CSD, y será en ese momento (bajo el Art. 17-H Bis) cuando podrá aportar las pruebas para aclarar la situación [10:41].

Recomendaciones Clave

-

Vigilar la «fotografía fiscal»: El SAT usa algoritmos para detectar contribuyentes sin activos, personal o infraestructura que emiten facturas por montos altos [04:16].

-

Descripciones detalladas: En la emisión de CFDI, evitar conceptos genéricos para no alertar a los algoritmos de riesgo del SAT [14:02].

-

Monitoreo constante: Es vital estar pendientes de los nuevos listados (Listado B) para reaccionar antes de que el SAT restrinja los sellos digitales del receptor [12:46].

En resumen, el SAT ha creado un «69-B reforzado» enfocado en la rapidez de la ejecución y en presionar al receptor para que se autofacture o pierda su CSD de forma inmediata.

Video original: https://www.youtube.com/watch?v=SNv-_wVl_yI

Publicidad pagada

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!