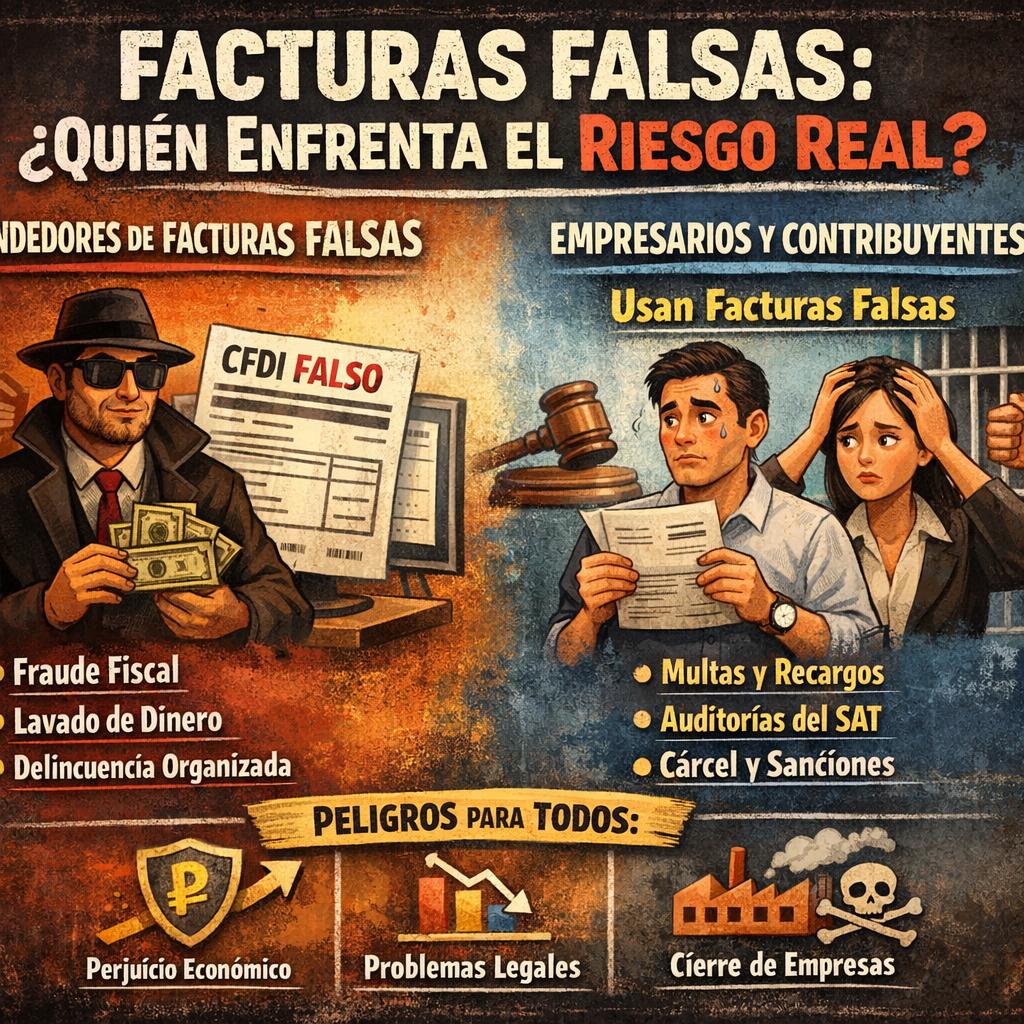

Comprobantes Fiscales Falsos: ¿Quién Enfrenta el Riesgo Real?

A medida que nos preparamos para el inicio del año fiscal 2026,la atención de contadores,empresas y contribuyentes gira hacia un tema tan delicado como crucial: los comprobantes fiscales falsos. Con la entrada en vigor de nuevas reformas al Código Fiscal de la federación, la preocupación se intensifica, y surgen preguntas clave: ¿quién enfrenta el verdadero riesgo ante estas disposiciones? ¿El emisor que genera estos documentos, o el receptor que los utiliza?

En este artículo exploramos las novedades legales que redefinen el concepto de comprobante fiscal falso, los criterios e indicios que el SAT puede utilizar para identificarlos, y las consecuencias para los involucrados.

Analizaremos ejemplos prácticos, como el caso de «Juan Pérez», para desentrañar cómo pueden verse afectados tanto quienes emiten como quienes reciben comprobantes cuestionables. Profundizaremos también en los requisitos críticos establecidos por los artículos 29 y 29-A del Código Fiscal, y qué acciones deben tomar los contribuyentes para protegerse ante este renovado entorno de fiscalización.

Publicidad pagada

Acompáñanos a descubrir la respuesta a la pregunta central: ¿quién debe estar realmente preocupado ante la sombra de los comprobantes fiscales falsos?

El SAT ha fortalecido sus herramientas de detección utilizando lo que puede llamarse «fotografía fiscal»: la revisión integral de la situación financiera, activos, infraestructura, nómina y cumplimiento en general. Cuando un contribuyente declara en ceros, no expide CFDI de nómina o es catalogado como no localizado, funcionan como señales de alerta.Para blindar tu empresa y prevenir este riesgo fiscal compartido, considera las siguientes estrategias:

- Verificar que tus proveedores cumplan con los requisitos clave del artículo 29A.

- Revisar regularmente la existencia real de las operaciones y la materialidad de los servicios.

- Consulta fuentes confiables para verificar la localización y activos de tus proveedores.

- No te bases únicamente en opiniones de cumplimiento positivas, ya que pueden ser engañosas.

| Señal de alerta SAT | consejo inmediato |

|---|---|

| Declaraciones en ceros | Asegura congruencia financiera |

| No expidir CFDI de nómina | Exige comprobantes de nómina a proveedores |

| Contribuyente no localizado | Confirma datos y localización antes de operar. |

Publicidad pagada

Panorama de Cierre

Es evidente que las reformas fiscales para 2026 han marcado un antes y un después en el manejo de los comprobantes fiscales, especialmente en lo que respeta a la prevención de comprobantes falsos. Como vimos en el análisis del caso de Juan Pérez, la responsabilidad no recae únicamente en el emisor,sino que también el receptor debe estar atento y asegurarse de que las operaciones amparadas sean reales y verificables. La implementación del artículo 29A y las indicaciones basadas en el artículo 69B del Código Fiscal de la Federación refuerzan la necesidad de mantener una postura transparente y proactiva frente al SAT. En un entorno donde los indicios pueden ser tan claros como una «fotografía» fiscal del contribuyente,la vigilancia y la documentación correcta serán la mejor defensa ante cualquier riesgo. Por ello, mantenerse informado y asesorado es fundamental para navegar sin sorpresas en esta nueva etapa fiscal. ¡No permitas que la confianza ciega en un comprobante certificado se convierta en un riesgo para tu negocio!

Publicidad pagada

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!