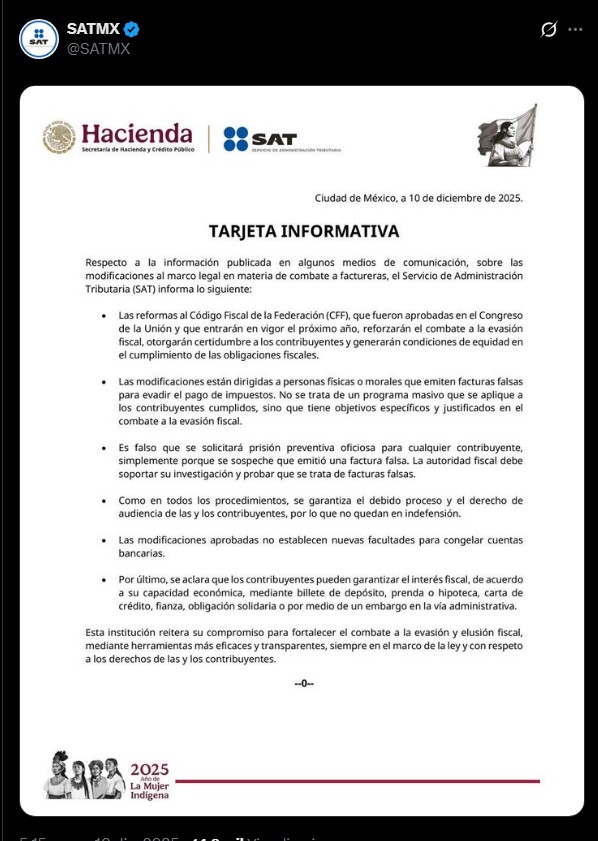

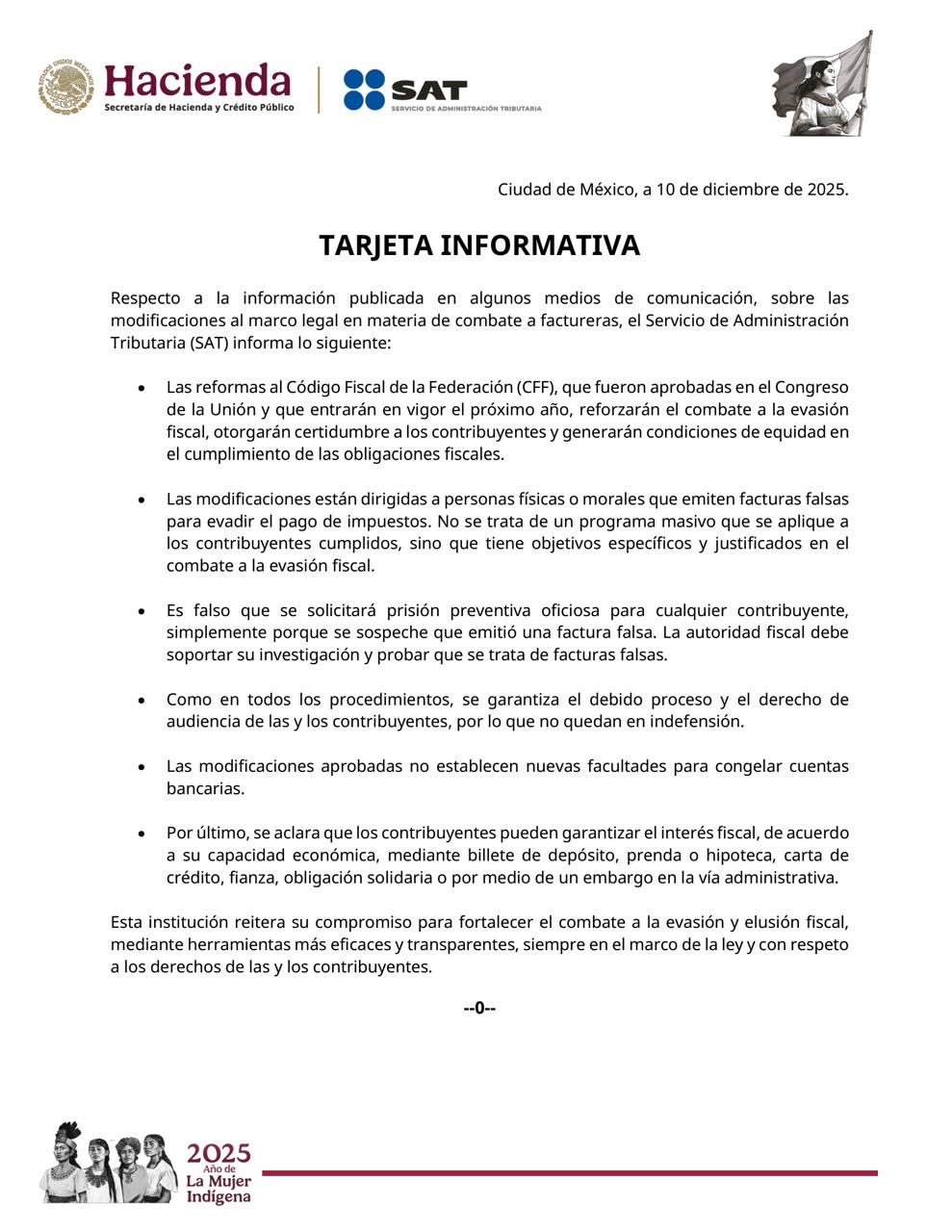

Contrabando fiscal en México: cómo lo detecta la autoridad y qué sanciones te puedes llevar

En materia de comercio exterior, el contrabando no es un “detalle administrativo”: es un delito fiscal regulado por el Código Fiscal de la Federación (CFF) y la Ley Aduanera.

En términos generales, hablamos de contrabando cuando se introducen al país o se extraen de él mercancías:

-

Omitiendo total o parcialmente el pago de contribuciones o cuotas compensatorias que deban cubrirse.

-

Sin permiso de autoridad competente, cuando dicho permiso sea obligatorio.

-

Cuando se trate de mercancías de importación o exportación prohibida.

-

Cuando las mercancías salen de una franja o región fronteriza al resto del país en cualquiera de los supuestos anteriores.

-

Cuando se extraen mercancías de recintos fiscales o fiscalizados sin haber sido legalmente entregadas por la autoridad o por persona autorizada.

Además, el CFF prevé supuestos de “contrabando equiparado”, donde aun sin realizar el despacho aduanero directamente, se castiga a quien transporta, comercializa o tiene en su poder mercancía de contrabando.

¿Cómo detecta la autoridad el contrabando?

La autoridad fiscal y aduanera cuenta con diversas facultades de comprobación y revisión para descubrir operaciones de contrabando o irregularidades en el comercio exterior. Entre las principales están:

1. Reconocimiento aduanero y segundo reconocimiento

Es la revisión física y documental de las mercancías y de su pedimento durante el despacho aduanero. La aduana puede practicar:

-

Primer reconocimiento: revisión inicial de la mercancía, documentos, clasificación arancelaria, regulaciones y restricciones no arancelarias, etc.

-

Segundo reconocimiento: una revisión adicional, cuando el sistema de selección automatizado así lo determina o la autoridad lo considera necesario.

Aquí suelen detectarse diferencias entre lo declarado y lo realmente importado: subvaluación, clasificación incorrecta, omisión de permisos, exceso de cantidades, etc.

2. Verificación de mercancías en transporte

La autoridad puede detener vehículos y revisar mercancías en tránsito, tanto en carreteras como en garitas, puentes, puertos o aeropuertos. Verifica:

-

Que la mercancía coincida con el pedimento o documentación que la ampara.

-

Que la ruta sea la correcta.

-

Que se haya cumplido con regulaciones y restricciones no arancelarias.

Cuando detectan irregularidades, pueden embargar precautoriamente las mercancías y el medio de transporte.

3. Visitas domiciliarias y revisión de gabinete

Además de la aduana, el SAT puede revisar el cumplimiento a través de sus facultades generales de comprobación:

-

Visitas domiciliarias: la autoridad se presenta en el domicilio fiscal, establecimiento, bodegas o almacenes del contribuyente para revisar contabilidad, inventarios, documentos de comercio exterior, etc.

-

Revisión de gabinete: el contribuyente entrega su documentación en las oficinas de la autoridad (o vía medios electrónicos) y la revisión se realiza ahí.

Por esta vía se detectan, por ejemplo, pedimentos “simulados”, operaciones trianguladas, subvaluaciones sistemáticas o uso indebido de programas de fomento.

4. Glosa de documentos y cruces de información

La autoridad también realiza cruces masivos de información:

-

Pedimentos vs. facturas comerciales.

-

Pedimentos vs. CFDI de ingresos/egresos y de traslado.

-

Información de bancos, plataformas, socios comerciales, etc.

A esto se le conoce como glosa de documentos, y permite identificar incongruencias entre lo declarado en aduanas y lo registrado en la contabilidad o en los CFDI.

5. Procedimiento Administrativo en Materia Aduanera (PAMA)

Cuando durante alguna revisión (reconocimiento aduanero, verificación en transporte, visitas, etc.) la autoridad detecta irregularidades, inicia un PAMA.

En el PAMA se:

-

Levanta un acta de inicio, describiendo hechos y mercancías.Tesi UNAM Documentos

-

Se ordena el embargo precautorio de mercancías y a veces del medio de transporte.

-

El contribuyente tiene un plazo para ofrecer pruebas y alegatos.

-

La autoridad emite una resolución, determinando contribuciones omitidas, infracciones y sanciones; e incluso dando vista al Ministerio Público cuando ve elementos de delito de contrabando.

¿Qué sanciones y multas se pueden imponer por contrabando?

Aquí viene la parte incómoda de la película: las sanciones son muy severas y combinan aspectos administrativos y penales.

1. Determinación de contribuciones y cuotas compensatorias

Primero, la autoridad determina:

-

Contribuciones omitidas (IGI, IVA, IEPS, DTA, etc.).

-

Cuotas compensatorias en su caso.

-

Actualización y recargos por el tiempo transcurrido.

Todo esto se cobra independientemente de las multas y de la posible responsabilidad penal.

2. Multas administrativas en materia aduanera

De acuerdo con la Ley Aduanera y la propia ANAM, en casos de infracciones relacionadas con contrabando o irregularidades graves, las multas pueden llegar a ser:

Además, la Ley Aduanera prevé otros rangos de multas, por ejemplo, porcentajes sobre el valor de la mercancía o sobre las contribuciones omitidas, según el tipo de infracción y las fracciones aplicables del Título Octavo (Infracciones y Sanciones).

En términos prácticos, esto puede generar un escenario en el que el contribuyente enfrente:

-

Pago de contribuciones omitidas + actualización + recargos.

-

Multa que puede acercarse o incluso superar el 100% del valor de la mercancía.

-

Pérdida definitiva de las mercancías y del medio de transporte, si la resolución así lo determina.

3. Penas de prisión por el delito de contrabando

En el ámbito penal, el artículo 104 del CFF establece las penas de prisión para el delito de contrabando, que se gradúan en función del monto de contribuciones o cuotas compensatorias omitidas, con rangos como:

Los montos exactos (en pesos) se actualizan periódicamente mediante reglas de resolución miscelánea, por lo que para un caso concreto es indispensable revisar las cantidades vigentes en el año correspondiente.

Además:

-

El contrabando equiparado (por ejemplo, quien comercializa o tiene en su poder mercancía de contrabando) se sanciona con las mismas penas de prisión que el contrabando.

-

En ciertos casos, el delito puede considerarse grave, con consecuencias más duras en materia de medidas cautelares y beneficios procesales.

¿Qué significa todo esto para empresas y contribuyentes?

Traducido al idioma de “negocio real”:

-

El contrabando no solo es un tema de aduanas; es un riesgo integral: fiscal, penal, patrimonial y reputacional.

-

Los mecanismos de revisión de la autoridad son cada vez más sofisticados: cruces masivos de información, verificaciones en transporte, revisiones electrónicas, etc. La probabilidad de que una operación irregular “pase desapercibida” es cada vez menor.

-

Las sanciones combinadas (impuestos + multas + pérdida de mercancías + posible prisión) pueden destruir por completo a una empresa o a su administración.

Estrategia inteligente: prevención, trazabilidad y documentación

Frente a esto, la mejor estrategia no es “esconderse”, sino blindar las operaciones:

-

Trabajar con clasificación arancelaria correcta y pedimentos bien estructurados.

-

Asegurar que toda mercancía esté debidamente amparada en transporte (pedimentos, CFDI de traslado, cartas porte, etc.).

-

Documentar de forma sólida el valor de la mercancía, origen, permisos y regulaciones no arancelarias.

-

Mantener una contabilidad y CFDI alineados con lo declarado en aduanas.

-

Revisar periódicamente la cadena de proveeduría, para no terminar comercializando mercancía que en realidad es de contrabando (supuestos de contrabando equiparado).

En resumen: en comercio exterior, el contrabando no es “jugarle vivo a la aduana”; es abrir la puerta a multas millonarias y a responsabilidad penal. La contabilidad y el cumplimiento aduanero no son un costo burocrático, sino el seguro de vida del negocio frente a la lupa de la autoridad.