El caos de las citas en el SAT este abril y cómo sobrevivir.

¡Respiremos profundo! No eres el único que siente que el mundo se acaba cuando el portal del SAT arroja el temido mensaje de «contraseña incorrecta» justo en la semana de la Declaración Anual. Perder la e.firma o la contraseña en abril es el equivalente fiscal a perder las llaves de casa mientras ves por la ventana que se está inundando la cocina.

Pero antes de que lances la computadora por la ventana, vamos a ponerle orden al caos. Aquí tienes la guía definitiva para sobrevivir a la selva del SAT este mes.

1. El Apocalipsis de las Citas: ¿Por qué no hay lugar?

Abril es el mes de la Declaración Anual para Personas Físicas. Millones de contribuyentes intentan entrar al mismo tiempo, lo que satura no solo los servidores, sino también las oficinas físicas. La «Fila Virtual» se ha convertido en una sala de espera digital que parece no avanzar, y conseguir un espacio para renovar la firma electrónica se siente como ganar la lotería.

El origen del colapso:

Vencimientos masivos: Muchas e.firmas caducaron durante la pandemia y el rezago sigue vivo.

Obligatoriedad:Sin estos accesos, algunos contribuyentes no pueden solicitar devoluciones de impuestos (ese dinerito extra que tanto nos gusta).

2. Tu mejor aliado: SAT ID (La salvación sin salir de casa)

Si perdiste tu contraseña o tu e.firma tiene menos de un año de haber vencido, ¡detente! No necesitas una cita presencial. El SAT habilitó la plataforma SAT ID, que funciona desde tu celular o computadora con cámara.

¿Cómo usarlo con éxito?

Prepara tu documentación: Ten a la mano tu INE, pasaporte o cédula profesional original.

El video es clave: Te pedirán grabar una frase frente a la cámara. Hazlo en un lugar con buena luz y sin ruido de fondo. Si el sistema no reconoce tu rostro o voz, te rechazarán el trámite y habrás perdido tres días de espera.

Paciencia de monje: Una vez enviada la solicitud, el SAT tarda hasta 5 días hábiles en responderte con un enlace para generar tu nueva contraseña o renovar tu firma.

3. Estrategias de «Guerrilla» para conseguir una cita

Si de plano necesitas ir a la oficina (por ejemplo, si perdiste el archivo .key o tu firma venció hace más de un año), sigue estos trucos:

El truco de la madrugada: Los sistemas de citas suelen actualizarse o liberar espacios cancelados entre las 12:00 AM y las 2:00 AM.

Módulos periféricos: No busques solo en las oficinas centrales de tu ciudad. A veces, desplazarte a un módulo en un municipio cercano te ahorra semanas de espera.

Cuentas de monitoreo: Sigue cuentas en «X» (antes Twitter) como @SAT_Citas o comunidades en Facebook que avisan en tiempo real cuando se abren espacios en estados específicos.

4. Blindaje Fiscal: Que no te vuelva a pasar

Una vez que recuperes el control, es vital que no vuelvas a caer en este bache.

Nube y Físico: Guarda tus archivos de la e.firma (.cer y .key) en una carpeta en la nube (Google Drive, iCloud) y en un USB físico que guardes como si fuera oro.

Contraseña de la llave: Anota la contraseña de tu e.firma en un gestor de contraseñas. Recuerda que si olvidas la contraseña de la firma, el archivo no sirve de nada y tendrás que volver a las oficinas.

https://iacontable.mx/wp-content/uploads/2026/03/3424-4add84a2-perdiste-tu-efirma-o-contrasena-el-caos-de-las-citas-en-el-sat-este-abril-y-como-sobrevivir.png630630Ricardo Enrique Arce Mezahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngRicardo Enrique Arce Meza2026-03-19 08:10:382026-03-17 08:20:57¿Perdiste tu e.firma o contraseña del SAT? El caos de las citas en el SAT este abril y cómo sobrevivir.

Este es un tema crítico porque muchos contribuyentes confunden «ingreso exento» con «ingreso que no se declara». En México, omitir esta información en la Declaración Anual 2025 (que se presenta en abril de 2026) puede convertir una venta libre de impuestos en un crédito fiscal impagable.

⚠️ ¿Vendiste tu casa o tu auto en 2025? No reportarlo en 2026 es un error costoso

Si durante el año pasado vendiste un bien inmueble o un vehículo, podrías pensar que, como no hubo «ganancia» o porque fue entre particulares, el SAT no tiene por qué enterarse. Grave error. La autoridad cuenta con la información de notarios y estados de cuenta. Si no declaras estos movimientos, podrías enfrentar una Discrepancia Fiscal.

1. Venta de Casa Habitación: El beneficio que puedes perder

La Ley del Impuesto sobre la Renta (LISR) otorga un beneficio de exención, pero este no es automático si no se informa.

El Fundamento: El Artículo 93, Fracción XIX, inciso a) de la LISR establece que la venta de tu casa habitación está exenta hasta por un monto de 700,000 Unidades de Inversión (UDIs) (aproximadamente $5.7$ millones de pesos).

La Condición: El Artículo 150 de la misma ley obliga a las personas físicas a informar sobre la venta de casa habitación en la declaración anual, siempre que la suma de tus ingresos totales (incluyendo los exentos) sea superior a $500,000$ pesos.

Riesgo: Si no lo declaras en el apartado de «Datos Informativos», el SAT puede invalidar la exención y cobrarte el impuesto sobre el valor total de la venta, como si fuera un ingreso gravable normal.

2. Venta de Automóvil: ¿Realmente está exento?

Muchos creen que por ser un auto usado no se paga nada. Legalmente, hay reglas específicas.

El Fundamento: El Artículo 93, Fracción IV de la LISR indica que los ingresos por la venta de bienes muebles (como un auto) están exentos hasta 3 valores de la UMA elevados al año (aproximadamente $118,000$ pesos en 2025).

El Cálculo: Por el excedente se debe pagar impuesto, a menos que demuestres que no hubo utilidad (que lo vendiste más barato de lo que lo compraste, lo cual es lo común en autos usados).

3. El peligro de la «Discrepancia Fiscal»

Si el SAT detecta que entró dinero a tu cuenta por estas ventas y no aparecen en tu declaración de abril de 2026, aplicará el Artículo 91 de la LISR:

Se presume que tus gastos/depósitos son superiores a tus ingresos declarados.

La autoridad te notificará el monto de la discrepancia.

Tendrás 20 días para aclarar el origen del dinero.

Si no lo logras, ese dinero se considerará Ingreso Omitido y pagarás el impuesto correspondiente más multas y recargos.

4. ¿Qué debes hacer en tu declaración de 2025?

No importa si la venta fue por menos del límite de exención; si el total de tus ingresos en el año excede los $500,000 pesos, debes reportarlo.

Asegúrate de tener el CFDI de Retenciones (en el caso de la casa, lo emite el notario).

Conserva el contrato de compraventa y el comprobante de transferencia bancaria.

Llena correctamente el apartado de «Datos Informativos» en el portal del SAT.

Conclusión:

Informar no es lo mismo que pagar. Declarar estas ventas «blindará» tu patrimonio y evitará que el SAT asuma que estás ocultando ingresos. ¡Que no se te pase la fecha en abril!

¿Tienes dudas sobre cómo calcular el costo fiscal de tu vehículo o cómo aplicar la exención del notario? Consulta siempre con un profesional. 😉

https://iacontable.mx/wp-content/uploads/2026/03/3396-183d8b4d-vendiste-tu-casa-o-tu-auto-en-2025-si-no-lo-pones-en-el-ano-2026-tendras-problemas-graves-e1773240593854.png345630Contadora Lupita Torres Anguianohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngContadora Lupita Torres Anguiano2026-03-11 10:00:422026-03-11 08:50:33¿Vendiste tu casa o tu auto en 2025? Si no lo pones en el año 2026, tendrás problemas graves.

La Adminiculación Probatoria: El Nuevo Estándar de la Comprobación Fiscal en 2026

En el entorno fiscal de 2026, la autoridad ya no se conforma con revisar un CFDI de forma aislada. La comprobación fiscal ha evolucionado hacia un modelo de interconexión de evidencias. Uno de los conceptos jurídicos que ha tomado mayor fuerza en las auditorías del SAT, IMSS e INFONAVIT es la adminiculación probatoria.

Este enfoque promete transformar la manera en que los contribuyentes respaldan sus operaciones y cómo las autoridades validan la información. En este artículo, analizamos qué es, por qué es vital este año y cómo aplicarla para proteger tu contabilidad.

¿Qué es la Adminiculación Probatoria?

La adminiculación probatoria es el proceso legal y técnico de enlazar, relacionar y comparar diversas pruebas entre sí para fortalecer su valor. En materia fiscal, significa que un solo documento (como una factura) ya no es suficiente; se requiere que este se apoye en otros elementos para demostrar la materialidad de una operación.

Al «adminicular», el contador o abogado fiscalista une piezas sueltas (contratos, estados de cuenta, bitácoras, correos electrónicos) para formar un expediente sólido que confirme la veracidad de la contabilidad.

¿Por qué es fundamental en 2026?

Este año, la fiscalización digital ha alcanzado niveles sin precedentes. La importancia de este concepto radica en tres pilares:

Cruce de Datos Masivo: El SAT utiliza inteligencia artificial para detectar discrepancias inmediatas entre lo declarado y lo facturado.

Combate a la Evasión: Las autoridades buscan sustento real tras los documentos digitales para evitar operaciones simuladas.

Seguridad Jurídica: Para el contribuyente, saber adminicular sus pruebas es la mejor defensa ante una revisión de gabinete o una auditoría electrónica.

Beneficios de un Enfoque Prototipo de Pruebas

Adoptar una estrategia de adminiculación ofrece ventajas competitivas y preventivas:

Mayor Certeza Jurídica: Reduce el riesgo de que la autoridad rechace deducciones por falta de «sustancia económica».

Detección Preventiva: Facilita la identificación de inconsistencias internas antes de que el SAT las señale.

Transparencia: Proporciona un rastro claro de la operación, desde la orden de compra hasta el pago final.

Defensa Sólida: Ante un recurso de revocación o juicio de nulidad, las pruebas enlazadas tienen un peso probatorio muy superior.

Guía Práctica: Cómo fortalecer tus pruebas

Para que la administración de tus pruebas sea efectiva, te recomendamos seguir estos pasos:

Expedientes de Materialidad: No guardes solo la factura. Adjunta contratos, fotos, entregables o bitácoras que demuestren que el servicio realmente se prestó.

Conciliación Bancaria Rigurosa: Asegúrate de que cada flujo de efectivo esté directamente ligado a un comprobante fiscal y a un registro contable.

Digitalización Inteligente: Utiliza software contable que permita asociar documentos adjuntos a cada póliza.

Revisiones Periódicas: Realiza «auditorías preventivas» para verificar que tus activos, pasivos y gastos estén debidamente soportados.

Casos de Éxito en la Aplicación Probatoria

Situación

Desafío

Resultado tras Adminicular

Comercializadora XYZ

Discrepancias entre ingresos reportados y depósitos.

Se enlazaron contratos de consignación con reportes de ventas, aclarando la diferencia sin multas.

Servicios ABC

Presunción de operaciones inexistentes (EFOs).

Se presentaron bitácoras de personal, registros del IMSS y entregables digitales, validando la operación.

Conclusión

La adminiculación probatoria es hoy el eje central de la defensa y el cumplimiento fiscal. En 2026, ya no basta con «tener los papeles»; el éxito radica en saber cómo esos papeles se conectan entre sí para contar una historia coherente y veraz ante la autoridad.

Adoptar esta cultura de debida diligencia no solo evita sanciones, sino que profesionaliza la gestión financiera de las empresas, brindando tranquilidad a socios y contribuyentes.

https://iacontable.mx/wp-content/uploads/2025/12/como-_comprobar_al_sat_nuestras_operaciones.png6301200CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2026-02-19 12:28:052026-02-18 17:37:00La Adminiculación Probatoria: El Nuevo Estándar de la Comprobación Fiscal en 2026

Esta es una síntesis de la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal (RMF) para 2025, publicada en el Diario Oficial de la Federación el 17 de diciembre de 2025.

Esta actualización es de particular importancia por la definición del periodo vacacional decembrino y las reglas operativas para los estímulos fiscales del Sorteo «El Buen Fin».

1. Días Inhábiles (Regla 2.1.6.)

Se establece oficialmente el segundo periodo general de vacaciones de 2025 para las autoridades fiscales:

Periodo: Del 18 de diciembre de 2025 al 2 de enero de 2026.

Durante estos días no correrán plazos legales para trámites y notificaciones ante el SAT.

2. Garantía del Interés Fiscal (Regla 2.12.12.)

Se adicionan formalidades estrictas para la expedición de billetes de depósito cuando se utilicen para garantizar créditos fiscales en juicios de amparo:

Deben incluir RFC y nombre del depositante.

Deben estar emitidos a favor de la TESOFE o del organismo descentralizado correspondiente.

Deben contener el número de la determinante o concepto del adeudo garantizado.

3. Monederos Electrónicos (Combustibles y Vales de Despensa)

Se endurecen los requisitos para las personas morales que deseen emitir monederos electrónicos (Reglas 3.3.1.8., 3.3.1.12., 3.3.1.17. y 3.3.1.21.):

Restricción por litigios: No se admitirán solicitudes de quienes hayan interpuesto medios de defensa (juicios) en los últimos 5 ejercicios contra resoluciones de revocación o no renovación de autorizaciones previas.

Revocación automática: Cambiar el nombre comercial, modalidades o tecnología del monedero sin validación previa del SAT (vía la ACSMC de la AGCTI) será causa de revocación.

Se reglamenta el uso de medios de pago electrónicos para el sorteo derivado del decreto del 31 de octubre de 2025:

Acreditamiento del estímulo: Las entidades financieras podrán acreditar el monto de los premios entregados contra sus pagos provisionales o anuales de ISR (propio o retenido), bajo el rubro «Acreditamiento Sorteos».

Premios no reclamados: Deberán pagarse a la Secretaría de Gobernación como «aprovechamientos» para que el banco pueda aplicar el estímulo fiscal.

Compensación a Estados: Se definen los modelos de «Carta de Conformidad» para que la Federación resarza a las entidades federativas por los impuestos locales que dejen de percibir por los premios.

5. Órganos Certificadores (Regla 2.18.1.)

Se añade como requisito que los socios, accionistas o representantes legales de las personas morales que busquen ser órganos certificadores no tengan antecedentes penales ni sentencias firmes por delitos fiscales.

Resumen de Anexos modificados:

Anexo 1: Se incluyen los modelos de «Carta de conformidad de los Sorteos» y «Carta Compromiso para el Buen Fin».

Anexo 1-A: Se actualizan fichas de trámite relacionadas con la validación técnica de órganos certificadores (262/CFF y 263/CFF) y los avisos de participación para el Sorteo El Buen Fin.

Vigencia: La resolución entra en vigor el 18 de diciembre de 2025.

https://iacontable.mx/wp-content/uploads/2025/12/6ta_rdm_rmf2025.jpg5751024CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2025-12-17 10:13:122025-12-17 10:13:12Hoy en el DOF: Vacaciones SAT Diciembre 2025 – Garantía interés fiscal – Monederos electrónicos – «El Buen Fin»

Guía Definitiva para la Actualización de Actividades Económicas y Obligaciones Fiscales ante el SAT

El Fundamento de la Identidad Fiscal: La Relación Causal entre Actividad Económica, Régimen y Obligaciones

Introducción al Concepto de Identidad Fiscal

La «identidad fiscal» de un contribuyente ante el Servicio de Administración Tributaria (SAT) no es una condición estática. Se trata de un perfil dinámico definido por tres pilares interconectados: la actividad económica que genera los ingresos, el régimen fiscal que regula cómo se tributa por dichos ingresos, y las obligaciones específicas que emanan de la combinación de los dos anteriores. El instrumento legal diseñado para modificar y mantener actualizada esta identidad es el «Aviso de actualización de actividades económicas y obligaciones», un trámite fundamental para garantizar el correcto cumplimiento fiscal.

La Actividad Económica como Punto de Partida

Toda persona física o moral que realiza una actividad económica en México adquiere, por ese solo hecho, un conjunto de derechos y obligaciones fiscales. El punto de partida para definir estas responsabilidades es la correcta clasificación de dicha actividad. Para ello, el SAT ha establecido un «Catálogo de Actividades Económicas», que es la lista oficial y estructurada que los contribuyentes deben utilizar para identificar y declarar sus operaciones. La selección de una actividad de este catálogo no es un mero trámite administrativo; es un acto de autodeterminación con consecuencias legales directas, ya que sienta las bases para todo el perfil fiscal del contribuyente. Por ejemplo, actividades como el comercio al por menor, la prestación de servicios profesionales, el arrendamiento de inmuebles o la generación de ingresos a través de plataformas tecnológicas, conducen a caminos regulatorios y tributarios completamente distintos.

El Régimen Fiscal como Consecuencia Directa

El régimen fiscal es el conjunto de leyes, reglamentos y disposiciones que determinan la manera en que un contribuyente debe calcular y pagar sus impuestos, así como cumplir con sus demás obligaciones formales, basándose principalmente en el tipo de actividad económica que realiza y su nivel de ingresos. Existe una relación directa de causa y efecto: la actividad económica que el contribuyente declara al SAT es el factor primordial que el sistema utiliza para asignarle un régimen fiscal específico. Por ejemplo, declarar la «Prestación de servicios profesionales de manera independiente» típicamente encuadra al contribuyente en el «Régimen de Actividades Empresariales y Profesionales». El entendimiento de los principales regímenes fiscales para personas físicas (como el Régimen Simplificado de Confianza – RESICO, Actividades Empresariales y Profesionales, Arrendamiento, Plataformas Tecnológicas) y morales (Régimen General de Ley, RESICO para personas morales) es crucial para anticipar las consecuencias de una actualización.

Las Obligaciones Fiscales como Resultado Final

Cada régimen fiscal conlleva un paquete específico de obligaciones que el contribuyente debe cumplir rigurosamente. Estas obligaciones son el resultado final del proceso de clasificación y se pueden agrupar en las siguientes categorías:

Impuestos a Pagar: Principalmente el Impuesto Sobre la Renta (ISR) y el Impuesto al Valor Agregado (IVA). Las tasas, bases y métodos de cálculo de estos impuestos varían drásticamente entre un régimen y otro.

Declaraciones a Presentar: La periodicidad (mensual, bimestral, anual) y el tipo de declaraciones (provisionales de pago, informativas como la Declaración Informativa de Operaciones con Terceros – DIOT) son dictados por el régimen asignado.

Requisitos de Facturación (CFDI): La obligación de expedir Comprobantes Fiscales Digitales por Internet (CFDI) por todas las operaciones, así como las reglas específicas para su emisión.

Contabilidad: Para muchos regímenes, es obligatoria la llevanza de contabilidad electrónica y su envío periódico a la autoridad fiscal.

El «Cuestionario de actividades económicas y obligaciones fiscales» que se completa durante el trámite en línea no es un simple formulario, sino un instrumento de diagnóstico con efectos legales vinculantes. A través de las selecciones que realiza, el contribuyente efectúa una autoclasificación formal. El sistema del SAT, de manera algorítmica, utiliza estas respuestas para asignar automáticamente el régimen fiscal y el conjunto de obligaciones correspondientes. Esto significa que el contribuyente no está «solicitando» un cambio que la autoridad deba aprobar, sino que está «ejecutando» directamente una modificación en su perfil fiscal. La implicación es de suma importancia: es imperativo estudiar el catálogo de actividades y comprender las consecuencias de cada opción antes de iniciar el trámite, utilizando herramientas como el simulador del cuestionario que el propio SAT ofrece como un mecanismo de planeación fiscal.

Supuestos de Obligatoriedad y Plazos Legales: ¿Cuándo se Debe Presentar el Aviso?

Análisis de los Supuestos de Obligatoriedad

La presentación del aviso de actualización no es opcional, sino una obligación legal que se activa ante situaciones específicas que modifican la realidad económica del contribuyente. Tanto personas físicas como morales deben presentar este aviso cuando se encuentren en alguno de los siguientes supuestos :

Modificación de Actividades Económicas: Cuando se añade una nueva fuente de ingresos o se deja de realizar alguna de las actividades previamente declaradas, siempre y cuando se conserve al menos una activa.

Cambio de Actividad Preponderante: Se refiere al caso en que la actividad que genera el mayor porcentaje de los ingresos totales del contribuyente cambia.

Opción por un Régimen de Tributación Diferente: El acto voluntario de cambiarse de un régimen fiscal a otro, por ejemplo, pasar del Régimen de Actividades Empresariales y Profesionales al RESICO.

Adquisición o Cese de Obligaciones Fiscales: Cuando surge una nueva obligación (por ejemplo, al contratar al primer empleado, nace la obligación de retener ISR por salarios) o cuando se deja de tener alguna obligación previamente registrada.

Cambio en la Periodicidad de Cumplimiento: Si se opta por una periodicidad diferente para la presentación de pagos provisionales o definitivos, cuando la ley lo permita.

Cambio de Residencia Fiscal: Aplica a personas físicas que trasladan su residencia fiscal al extranjero pero continúan realizando actividades económicas que generan ingresos de fuente mexicana.

Plazos Legales y Sanciones por Incumplimiento

La normativa fiscal establece plazos precisos para el cumplimiento de esta obligación. El plazo general para presentar el aviso es dentro del mes siguiente a aquél en que ocurra la situación jurídica o de hecho que lo motive. Para el caso particular del cambio de residencia fiscal, el plazo es más estricto: debe presentarse a más tardar 15 días antes de que suceda el cambio, o con un máximo de dos meses de anticipación.

El incumplimiento de estos plazos puede acarrear consecuencias negativas, como la imposición de multas por infracciones al Código Fiscal de la Federación. Más allá de la sanción económica, la falta de actualización genera un desfase entre la realidad operativa y el registro fiscal, lo que puede llevar a la presentación de declaraciones incorrectas, la acumulación de recargos y actualizaciones, y dificultades para la correcta emisión de CFDI.

Este plazo de «un mes siguiente» no es una fecha arbitraria, sino un mecanismo diseñado para mantener una sincronización fiscal. Su propósito es alinear el ciclo de reporte del contribuyente con su realidad económica. La mayoría de las declaraciones provisionales de impuestos son mensuales y se presentan en el mes inmediato posterior al que corresponden. Si un contribuyente inicia una nueva actividad en junio, tiene hasta el 31 de julio para actualizar su situación fiscal. Esto asegura que cuando deba presentar la declaración de julio (a más tardar el 17 de agosto), su perfil en el portal del SAT ya refleje la nueva actividad y las obligaciones asociadas, permitiendo un cálculo y pago correcto de impuestos. No hacerlo a tiempo corrompe la integridad de los datos fiscales, impidiendo una declaración precisa y afectando la validez de los CFDI emitidos. Por tanto, este plazo debe ser visto como un paso crítico en el ciclo de operaciones mensuales para garantizar la legalidad y continuidad del cumplimiento fiscal.

Requisitos Indispensables y Preparación para el Trámite

Las Llaves de Acceso al Portal del SAT

Para realizar el trámite de actualización, es indispensable contar con las credenciales de acceso al sistema del SAT. Estas son:

Registro Federal de Contribuyentes (RFC): El requisito fundamental. El contribuyente debe estar inscrito y con un estatus activo en el padrón. Es crucial señalar que este aviso no puede ser presentado si el RFC se encuentra en estado «cancelado» o en «suspensión de actividades».

Contraseña (antes CIEC): Es el mecanismo de acceso principal y, para este trámite en particular, es suficiente para autenticarse y completarlo. Esta facilidad de acceso demuestra una política deliberada por parte de la autoridad.

e.firma (Firma Electrónica Avanzada): Aunque no es estrictamente necesaria para este aviso, puede utilizarse como un método de autenticación alternativo y de mayor seguridad. Su obtención o renovación, en muchos casos, sí requiere un trámite presencial, lo que la convierte en una barrera de acceso mayor que la Contraseña.

La decisión del SAT de permitir un trámite tan fundamental como la actualización de actividades utilizando únicamente la Contraseña es una elección estratégica. Refleja una priorización de la calidad y actualidad de los datos en el padrón de contribuyentes por sobre la exigencia del máximo nivel de seguridad en la autenticación para este proceso específico. La autoridad fiscal parece preferir reducir las barreras para que los contribuyentes mantengan su información correcta, reconociendo que un padrón actualizado es una herramienta más valiosa y eficiente para la fiscalización que un trámite de actualización marginalmente más seguro pero significativamente menos accesible para una porción de los contribuyentes.

Preparación de la Información (Checklist Pre-Trámite)

Antes de iniciar la sesión en el portal del SAT, se recomienda tener preparada la siguiente información para asegurar un proceso fluido y preciso:

La fecha exacta en que ocurrió el cambio de situación fiscal que motiva el aviso.

Una descripción clara y precisa de las nuevas actividades económicas que se van a registrar, habiendo consultado previamente el catálogo del SAT.

Para personas morales, el RFC válido y activo de cada uno de los socios, accionistas o asociados.

Una estimación de los porcentajes de ingresos que cada actividad representará sobre el total. Esto es fundamental para definir la actividad preponderante.

En caso de operar a través de plataformas tecnológicas, tener a la mano el RFC de dichas plataformas, ya que el sistema lo solicitará.

Modalidades del Trámite: El Proceso Digital como Norma y la Vía Presencial como Excepción

El Trámite en Línea: La Vía Preferente y Eficiente

El proceso de actualización de actividades económicas está diseñado primordialmente para ser realizado en línea a través del portal del SAT. Esta es la vía estándar, concebida para ser autogestionada, inmediata y disponible las 24 horas del día, los 7 días de la semana. Sus ventajas son claras: es un trámite gratuito, la actualización en la base de datos del SAT es prácticamente inmediata tras la confirmación, y se generan automáticamente los acuses con validez legal que comprueban la realización del movimiento.

El Trámite Presencial: Casos de Uso y Procedimiento

Aunque el método digital es el preferente, la opción de realizar el trámite de manera presencial en las oficinas del SAT (en los módulos denominados «Mi @spacio») sigue estando disponible como una alternativa válida pero secundaria. Esta modalidad puede ser necesaria o recomendable en los siguientes escenarios:

Cuando el sistema en línea presenta un error técnico persistente que impide concluir el trámite de manera exitosa.

Para contribuyentes que tienen dudas complejas sobre la correcta clasificación de sus actividades y requieren asesoría personalizada por parte del personal del SAT.

En casos especiales o atípicos que el formulario en línea no contemple adecuadamente.

El procedimiento para la vía presencial requiere, en la mayoría de los casos, agendar una cita a través del portal Citas SAT. El día de la cita, el contribuyente deberá acudir con su identificación oficial vigente y seguir las indicaciones del personal de la oficina.

Tabla Comparativa de Modalidades

Para facilitar la decisión, la siguiente tabla resume las características clave de cada modalidad.

Tabla 1: Modalidades del Trámite – Comparativo

Característica

Trámite en Línea

Trámite Presencial

Requisitos de Acceso

RFC y Contraseña (o e.firma)

Cita previa e Identificación Oficial Vigente

Velocidad del Trámite

Inmediato tras la confirmación

Sujeto al tiempo de atención en oficina

Disponibilidad

24 horas, 7 días a la semana

Horario de oficina (L-J 08:30-16:00, V 08:30-15:00)

Documento Obtenido

Acuse digital con sello, folio y fecha

Acuse impreso

Casos de Uso

Estándar para la mayoría de los casos

Errores en el sistema, dudas complejas, casos especiales

Costo

Gratuito

Gratuito

Guía Detallada del Proceso en el Portal del SAT: Un Recorrido Paso a Paso

Esta sección funciona como un manual práctico para ejecutar el trámite en línea, basado en las guías y procesos oficiales del SAT.

Ingreso y Autenticación

Navegación: Acceder al portal oficial sat.gob.mx. En el menú superior, seleccionar «Trámites del RFC». En el apartado de «Actualización en el RFC», hacer clic en la opción «Presenta el aviso de actualización de actividades económicas y obligaciones».

Autenticación: El sistema solicitará la autenticación. Se puede ingresar utilizando el RFC y la Contraseña, o bien, los archivos de la e.firma (archivos .cer y .key) y su respectiva contraseña de clave privada.

Datos Iniciales del Aviso

Representante Legal: Para personas morales, el sistema puede solicitar los datos del representante legal.

Fecha del Movimiento: Se debe seleccionar en el calendario la fecha exacta en que ocurrió el cambio de situación que motiva el aviso. Este dato es crucial, ya que determina a partir de qué momento son exigibles las nuevas obligaciones fiscales.

El Cuestionario de Actividades Económicas (El Corazón del Trámite)

Tipo de Ingreso: El primer paso es seleccionar el tipo de ingreso general que se percibirá. Las opciones incluyen, entre otras, «Actividades empresariales», «Servicios profesionales», «Arrendamiento», «Plataformas Tecnológicas», etc..

Selección de Actividad: El sistema presenta una estructura jerárquica para el catálogo de actividades: Grupo, Subgrupo y Actividad Específica. Se debe navegar por estas categorías hasta encontrar la que describa con mayor precisión la operación del contribuyente. Es posible utilizar la barra de búsqueda por palabra clave para agilizar el proceso.

Precisión y Actualidad: Es fundamental declarar únicamente las actividades que se realizan o se realizarán a partir de la fecha del aviso. No se debe incluir información sobre actividades que ya se dejaron de realizar.

Asignación de Porcentajes y Definición de la Actividad Preponderante

Distribución de Ingresos: Si se selecciona más de una actividad económica, el sistema solicitará que se indique el porcentaje que se estima que cada una representará del total de los ingresos.

Regla del 100%: La suma de todos los porcentajes asignados debe ser exactamente 100%. La actividad a la que se le asigne el porcentaje más alto será considerada por el SAT como la «actividad preponderante», lo cual puede tener implicaciones en ciertas obligaciones fiscales.

Revisión, Vista Preliminar y Confirmación

Resumen del Cuestionario: Una vez completado el cuestionario, el sistema mostrará un resumen de todas las selecciones para una primera revisión. En este punto, es posible regresar para corregir cualquier error.

Vista Preliminar del Aviso: Tras guardar los datos del cuestionario, se generará una «Vista Preliminar» del documento oficial «Aviso de actualización o modificación de situación fiscal». Este documento muestra cómo quedará el perfil fiscal del contribuyente, detallando las actividades, regímenes y obligaciones que se darán de alta y, en su caso, las que se darán de baja. Es la última oportunidad para una revisión meticulosa.

Confirmación Final: Si toda la información es correcta, se debe hacer clic en el botón «Confirmar» para enviar el trámite de forma definitiva.

Obtención y Resguardo del Acuse

Al confirmar, el sistema procesará la solicitud y generará de inmediato el «Acuse de movimientos de actualización de situación fiscal». Este documento PDF contiene un sello digital, la fecha y hora de presentación, y un número de folio único que le da validez legal. Es indispensable descargar y resguardar este acuse como el comprobante oficial de que el trámite fue realizado.

Análisis de las Implicaciones Fiscales Post-Actualización

El Cambio de Régimen Fiscal como Principal Consecuencia

La consecuencia más significativa de actualizar las actividades económicas es, frecuentemente, un cambio de régimen fiscal. Esta modificación reconfigura por completo el conjunto de obligaciones tributarias del contribuyente, impactando directamente en la forma de calcular y pagar impuestos, así como en los deberes formales a cumplir.

Impacto en los Impuestos Federales (ISR e IVA)

Impuesto Sobre la Renta (ISR): El esquema de cálculo del ISR puede cambiar drásticamente. Por ejemplo, un contribuyente que pasa al RESICO se beneficiará de tasas impositivas fijas y reducidas que van del 1% al 2.5% sobre los ingresos brutos facturados, sin deducciones. En contraste, quien se inscribe en el Régimen de Actividades Empresariales y Profesionales tributa con tasas progresivas sobre una utilidad fiscal (ingresos menos deducciones autorizadas), lo que implica una carga administrativa mayor pero permite disminuir la base gravable con los gastos del negocio.

Impuesto al Valor Agregado (IVA): Una nueva actividad puede originar la obligación de cobrar IVA a los clientes (generalmente a la tasa del 16%, o 8% en la región fronteriza), presentar declaraciones mensuales de este impuesto y, a su vez, otorga el derecho de acreditar el IVA pagado en las compras y gastos relacionados con la actividad.

Nuevas Obligaciones Declarativas y Contables

La actualización puede activar un nuevo conjunto de obligaciones formales:

Declaraciones Periódicas: Un contribuyente que solo percibía salarios (sin obligación de declarar mensualmente) y ahora inicia una actividad empresarial, deberá comenzar a presentar declaraciones provisionales mensuales de ISR e IVA.

Declaraciones Informativas: Puede surgir la obligación de presentar declaraciones informativas, como la DIOT, que reporta las operaciones realizadas con proveedores.

Contabilidad Electrónica: Dependiendo del nuevo régimen, puede nacer la obligación de llevar una contabilidad formal conforme a las normas fiscales y enviarla mensualmente al SAT.

Modificaciones en la Facturación Electrónica (CFDI 4.0)

Uno de los efectos más inmediatos y operativos es la necesidad de ajustar los sistemas de facturación. La versión 4.0 del CFDI exige que se incluya la clave del régimen fiscal del emisor. Por lo tanto, tras una actualización, es imperativo que los nuevos CFDI se emitan con la clave del régimen fiscal correcta. Un error en este dato puede provocar que la factura sea rechazada por el cliente, ya que no sería deducible para él.

Tabla Comparativa de Regímenes Fiscales para Personas Físicas

La siguiente tabla ofrece una visión comparativa de las principales obligaciones asociadas a los regímenes más comunes para personas físicas, permitiendo visualizar el impacto de un cambio.

Tabla 2: Comparativo de Obligaciones por Régimen Fiscal (Personas Físicas)

Tarifa progresiva sobre utilidad fiscal (ingresos – deducciones)

Sí (si la actividad lo causa)

Mensual y Anual

Permite deducciones, contabilidad electrónica.

Arrendamiento

Renta de bienes inmuebles (casas, locales, etc.)

Sin límite

Pagos provisionales sobre ingresos con opción a deducción ciega o gastos comprobados

Sí (para uso comercial)

Mensual y Anual

Obligaciones específicas para inmuebles.

Plataformas Tecnológicas

Conductores, repartidores, anfitriones, vendedores en línea

$300,000 MXN para pagos definitivos

Retención por la plataforma (pagos provisionales o definitivos)

Retención por la plataforma

Mensual y Anual

La plataforma actúa como retenedor.

Acciones Posteriores y Mantenimiento del Cumplimiento Fiscal

El Paso Crítico: Verificación a través de la Constancia de Situación Fiscal

El trámite no concluye con la obtención del acuse de movimientos. El paso final e indispensable es generar una nueva Constancia de Situación Fiscal desde el portal del SAT. Este documento es el reflejo oficial y actualizado de la información del contribuyente en las bases de datos de la autoridad y sirve para confirmar de manera fehaciente que las nuevas actividades, el nuevo régimen y las obligaciones correspondientes han sido registrados correctamente. Es la prueba definitiva del éxito del cambio.

Existe una distinción jurídica y probatoria fundamental entre el «Acuse de Movimientos» y la «Constancia de Situación Fiscal». El Acuse prueba la diligencia del contribuyente; es decir, demuestra que realizó el trámite en una fecha y hora específicas. La Constancia, por otro lado, prueba el estado actual de su registro ante la autoridad. En una eventual discrepancia, el Acuse sirve como un valioso elemento de defensa para el contribuyente, pero es la información contenida en la Constancia la que rige sus obligaciones del día a día y la que validan terceros como clientes o instituciones financieras. Ignorar la verificación posterior mediante la Constancia es omitir la confirmación del resultado del trámite, dejando una puerta abierta a operar con un estatus fiscal incorrecto a pesar de haber presentado el aviso.

Ajustes Operativos Internos

Una vez confirmada la correcta actualización, se deben tomar acciones operativas inmediatas:

Actualizar el software o plataforma de facturación con la nueva clave de régimen fiscal.

Comunicar los cambios al contador o asesor fiscal para ajustar la estrategia contable, la planeación y el cálculo de los próximos pagos provisionales.

Modificar plantillas de contratos, cotizaciones y otros documentos comerciales que hagan referencia al régimen fiscal anterior.

La Actualización como Parte de una Cultura de Cumplimiento Continuo

La situación fiscal de una persona o empresa debe ser un reflejo fiel de su realidad económica. Por ello, el «Aviso de Actualización» no debe ser visto como un trámite aislado, sino como una herramienta de mantenimiento regular para preservar la coherencia entre el negocio y su estatus legal ante el SAT. Se recomienda revisar periódicamente la Constancia de Situación Fiscal y, ante cualquier cambio significativo en las operaciones o estructura del negocio, consultar a un profesional fiscal para asegurar que el régimen actual sigue siendo el más adecuado y para cumplir con cualquier obligación de actualización de manera oportuna y correcta.

https://iacontable.mx/wp-content/uploads/2025/09/actualizar_actividades_economicas_sat.jpg6301200CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2025-09-19 10:15:392025-09-24 10:29:53Actualización de actividades económicas y obligaciones fiscales ante el SAT.

El Peligroso Esquema de «Ahorro» Mediante Responsabilidad Solidaria

En el complejo mundo fiscal, la promesa de un «ahorro de flujos» significativo puede sonar como música para los oídos de cualquier empresario. Recientemente, han ganado notoriedad ciertos «servicios profesionales» que ofrecen reducir la carga tributaria de una empresa mediante una ingeniosa combinación de figuras legales: la responsabilidad solidaria y los estímulos fiscales.

La oferta es tentadora: un tercero asume tu deuda fiscal ante la autoridad y la liquida usando sus propios beneficios, y a cambio, tú le pagas una comisión, quedándote con un «ahorro» considerable. Pero, ¿es esta una estrategia de optimización fiscal legítima o una trampa con consecuencias devastadoras?

Analicemos a fondo este esquema para separar la realidad del mito.

Las Piezas del Rompecabezas: ¿Cómo Funciona el Esquema?

Para entender la operación, primero debemos conocer sus tres componentes clave:

Responsabilidad Solidaria: Es una figura jurídica que permite a un tercero asumir la obligación de pagar una deuda ajena. El Código Fiscal de la Federación (CFF) contempla que una persona pueda asumir voluntariamente esta responsabilidad por las deudas de otro contribuyente. Su propósito original es garantizar la recaudación para el Estado, no servir como un vehículo para transacciones comerciales.

Estímulos Fiscales: Son beneficios, como créditos o deducciones, que el gobierno otorga para incentivar actividades específicas como la investigación, la tecnología o la cultura. Un principio fundamental es que estos estímulos son personales e intransferibles; le pertenecen únicamente al contribuyente que realizó la actividad promovida.

Papeles de Trabajo: Son los documentos contables y jurídicos que soportan y demuestran la correcta determinación de los impuestos de una empresa. En este esquema, el proveedor del servicio los solicita para construir un expediente con apariencia de legitimidad ante la autoridad fiscal.

La Mecánica de la Transacción

El proceso se desarrolla de la siguiente manera:

Tu empresa determina un impuesto a pagar (por ejemplo, $1,000,000 de ISR).

Contratas al «proveedor de servicios», quien te cobra una comisión (ej. $800,000).

El proveedor utiliza tus papeles de trabajo para presentar un escrito ante el SAT, asumiendo la responsabilidad solidaria de tu deuda de $1,000,000.

Acto seguido, el proveedor «paga» tu deuda, pero no con dinero, sino aplicando un estímulo fiscal (un crédito fiscal) que él mismo generó.

El sistema del SAT registra tu obligación como saldada. El beneficio prometido es el «ahorro» de $200,000.

Lo que realmente ha ocurrido no es un servicio de asesoría, sino la venta ilegal de un estímulo fiscal intransferible. El proveedor ha monetizado un activo fiscal que no podía usar, utilizando tu deuda como el vehículo para hacerlo.

La Cruda Realidad: La Postura del SAT y los Riesgos Catastróficos

Aquí es donde el castillo de naipes se derrumba. Este esquema no opera en una «zona gris» de la ley; ha sido explícitamente identificado y condenado por el Servicio de Administración Tributaria (SAT).

El Criterio Normativo 4/CFF/NV del SAT, titulado «Aplicación indebida de estímulos fiscales, bajo la figura de asunción de responsabilidad solidaria», es demoledor y califica esta práctica como indebida .

Al participar en este esquema, tu empresa y sus directivos se exponen a riesgos que superan por mucho el supuesto ahorro:

Riesgo Fiscal: El SAT desconocerá la validez del pago. Esto resultará en la determinación del crédito fiscal original, más actualizaciones por inflación, recargos por mora y multas que pueden superar el 100% del impuesto omitido.

Riesgo Penal: La consecuencia más grave. Al ser equiparable a defraudación fiscal, los administradores, el director general o los miembros del consejo de administración podrían enfrentar un proceso penal, con posibles penas de prisión.

Riesgo Administrativo: La empresa puede ser incluida en las «listas negras» del SAT, llevando a la restricción o cancelación de los Certificados de Sello Digital (CSD), lo que paraliza la facturación y, por ende, la operación del negocio.

Riesgo Reputacional: El daño a la imagen de la empresa ante clientes, proveedores, socios y el sistema financiero puede ser irreparable, afectando su viabilidad a largo plazo.

Conclusión: Apuesta por lo Seguro y lo Sostenible

El servicio que promete un «ahorro de flujo» mediante la responsabilidad solidaria y la aplicación de estímulos fiscales de terceros es una simulación de actos jurídicos diseñada para encubrir la compraventa de un beneficio fiscal intransferible.

Nuestra recomendación es categórica: NO PROCEDER.

El beneficio económico es una ilusión a corto plazo que se desvanece frente a la magnitud de los riesgos fiscales, penales y operativos.

La verdadera optimización fiscal no proviene de esquemas artificiales y de alto riesgo, sino de una planificación estratégica, transparente y alineada con las operaciones reales de tu negocio. Investiga y aprovecha los estímulos fiscales a los que tu propia empresa tiene derecho por sus actividades, como la inversión en tecnología, la capacitación o la contratación de personal específico.

No caigas en el canto de la sirena. En materia fiscal, si algo parece demasiado bueno para ser verdad, casi con toda seguridad lo es. Consulta siempre a un asesor de confianza y construye la salud financiera de tu empresa sobre cimientos sólidos y legales.

El peligroso esquema de «Ahorro» mediante la Responsabilidad Solidaria

En el mundo de la gestión financiera y empresarial, emergen constantemente fórmulas innovadoras para optimizar recursos y reducir obligaciones fiscales. Sin embargo, algunas de estas alternativas, como el esquema de «ahorro» basado en la Responsabilidad Solidaria, esconden tras su aparente conveniencia un peligro latente que puede poner en jaque la estabilidad de empresas y contribuyentes.

Este esquema seduce con la promesa de ahorrar grandes cantidades en impuestos y cargas laborales, invitando a empresarios y profesionistas a delegar obligaciones en terceros. Sin embargo, detrás del aparente beneficio económico, se esconden riesgos legales y fiscales que pueden acarrear consecuencias graves y duraderas.

Flexibilidad aparente: Se plantea como una solución eficiente para gestionar obligaciones, distribuyéndolas entre varias figuras responsables.

Ahorro momentáneo: Promete reducir las aportaciones inmediatas en seguridad social e impuestos.

Desinformación y falsa seguridad: Se acompaña de discursos que minimizan el riesgo real, haciendo creer que se trata de una práctica común y segura.

Implicaciones legales severas: Si alguna de las partes incumple, todos los involucrados pueden verse obligados a responder ante las autoridades.

Si bien puede parecer una opción tentadora en un entorno competitivo, el valor real de comprender este tema radica en identificar las señales de alerta y evitar caer en trampas financieras que comprometan el patrimonio y la reputación de tu empresa. Este post desentraña cómo opera este peligroso esquema, presenta sus riesgos concretos y aporta recomendaciones clave para prevenir daños irreversibles.

Atrévete a mirar más allá del ahorro inmediato y descubre cómo una buena decisión hoy puede significar seguridad y tranquilidad para el futuro de tu negocio.

https://iacontable.mx/wp-content/uploads/2025/09/pago-sat-responsabilidad-solidaria-peligro.jpg6301200LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2025-09-18 10:15:252025-09-22 21:33:40La «Responsabilidad Solidaria» el esquema de «ahorro» en pago de impuestos.

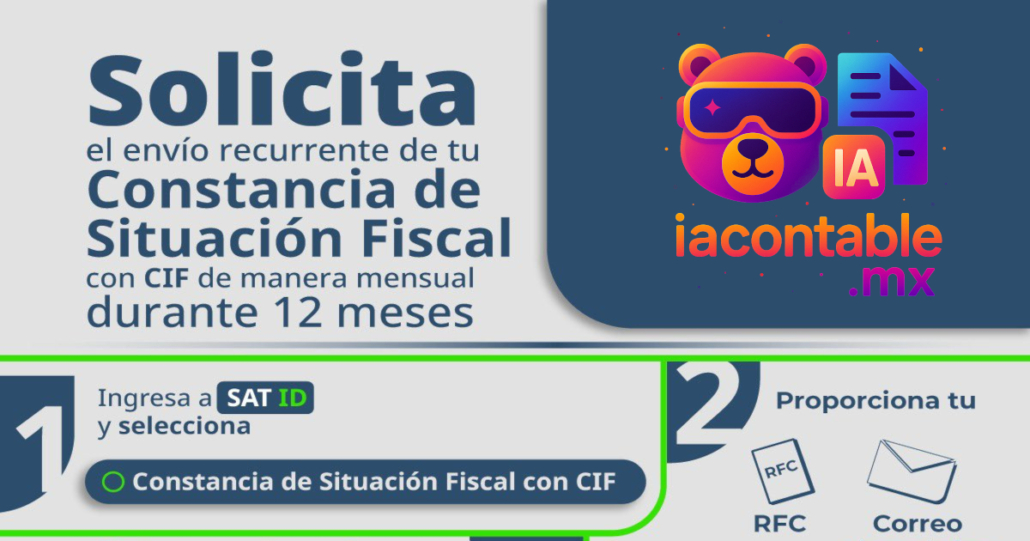

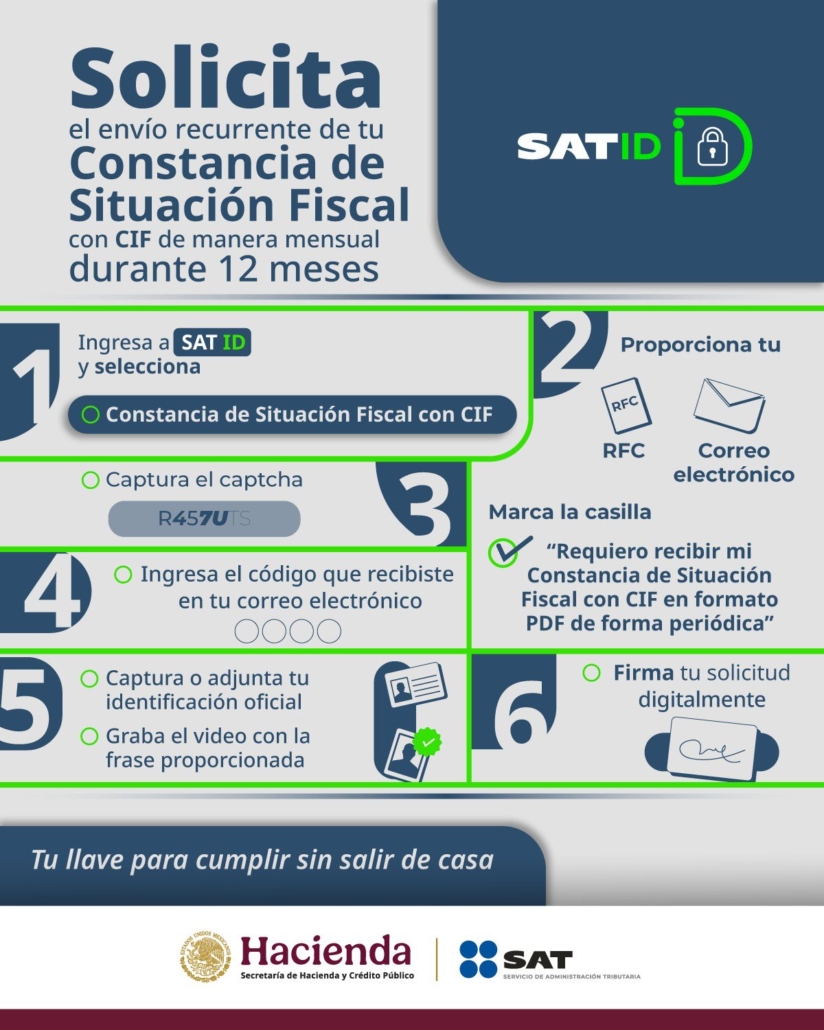

¿Te imaginas olvidarte de las complicaciones para obtener tu Constancia de Situación Fiscal (CSF)? Ahora, puedes recibir este documento esencial de manera automática cada mes, sin trámites repetitivos ni contratiempos. Descubre cómo transformar la gestión de tu información fiscal en una experiencia sencilla, segura y proactiva.

¿Qué es la Constancia de Situación Fiscal?

La CSF es el documento oficial emitido por el SAT que acredita tu identidad fiscal, domicilio, régimen y obligaciones vigentes. Es indispensable para trámites con bancos, clientes, proveedores, instituciones gubernamentales y para mantenerte al día con los requerimientos fiscales.

Beneficios de recibir tu CSF automáticamente cada mes:

Actualización constante de tu información fiscal sin esfuerzo.

Eficiencia en la gestión documental: olvídate de buscar o descargar manualmente tu constancia.

Prevención de errores y discrepancias ante cambios en tus datos o en la normatividad del SAT.

Tranquilidad ante solicitudes de clientes, bancos o autoridades: siempre tendrás tu CSF vigente a la mano.

Seguridad en el resguardo y envío de tu información personal y fiscal.

¿Por qué es valiosa esta solución?

La automatización en la recepción de la CSF no solo ahorra tiempo, sino que te coloca un paso adelante en el cumplimiento de tus obligaciones fiscales. Ya sea que seas persona física, moral, freelance o empresario, esta herramienta te ayuda a enfocarte en lo que realmente importa: hacer crecer tu negocio o actividad profesional, sin distracciones administrativas.

No pierdas la oportunidad de profesionalizar tu gestión fiscal. Recibe tu Constancia de Situación Fiscal automáticamente cada mes y mantente listo para cualquier requerimiento, sin estrés ni retrasos.

https://iacontable.mx/wp-content/uploads/2025/08/csf_envio_recurrente_automatico.jpeg6301200Ing. Paulo Andres Melquiades Cotahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngIng. Paulo Andres Melquiades Cota2025-08-11 11:41:552025-09-22 21:34:08Constancia de Situación Fiscal SAT: Recíbela Automáticamente Cada Mes Fácil y Rápido

Llegó el momento que muchos contribuyentes esperan cada año: la devolución del saldo a favor por parte del SAT (Servicio de administración Tributaria). Ya sea que hayas presentado tu declaración anual en tiempo y forma, o te estés sumando por primera vez al proceso, seguramente tienes la pregunta: ¿cuándo caerán los depósitos de saldo a favor SAT en 2025? Además, conocer los tiempos y pasos que sigue el SAT te permitirá planificar mejor tus finanzas. En este artículo, te explicamos a detalle todo lo relacionado con el depósito de saldos a favor, cuánto tarda la devolución, cómo puedes agilizarla y tips prácticos para obtener tu dinero lo antes posible.

¿Qué Es un Saldo a Favor SAT?

Un saldo a favor SAT ocurre cuando, tras presentar tu declaración anual, el cálculo de tus impuestos muestra que pagaste más de lo necesario. El SAT (Servicio de Administración Tributaria) brinda la opción de recibir el dinero excedente vía transferencia bancaria, una vez que tu devolución es autorizada.

Origen del saldo a favor: Deducciones personales, retenciones mayores, o pagos provisionales superiores a la obligación.

Elegibilidad: Personas físicas y morales que hayan cumplido correctamente con la presentación de su declaración.

Forma de devolución: Transferencia bancaria directa, cheques o compensaciones.

¿Cuándo depositan los Depósitos de Saldos a Favor SAT 2025?

La pregunta más frecuente tras solicitar la devolución es «¿cuánto tarda el SAT en devolver saldo a favor?«. Aunque depende de varios factores, el SAT tiene plazos establecidos y promueve la devolución ágil para quienes cumplen los requisitos de manera correcta.

Tipo de contribuyente

Plazo Promedio SAT

Modo de Solicitud

Personas Físicas

5 a 40 días hábiles

Automática o manual

Personas Morales

Varia según revisión

Manual

El plazo inicia a partir de que se presenta la declaración anual. En la mayoría de los casos, especialmente si la información está correcta, el SAT realiza el depósito (En TEORÍA…) en un máximo de 40 días hábiles.

¡Ojo! Si la devolución requirió revisión adicional o documentación extra, el proceso puede tardar más. Por eso, te recomendamos leer la siguiente sección.

Factores que Pueden Retrasar tu Devolución de Saldo a Favor

Entender qué puede frenar el proceso es tan importante como saber el plazo regular de devolución. Los principales factores incluyen:

Errores bancarios: Clabe interbancaria incorrecta o cuentas inactivas.

Deducciones inconsistentes: Facturas inválidas, RFC no conforme, deducciones no autorizadas.

Revisión de ingresos retenidos: Inconsistencias entre ingresos reportados y retenidos.

Solicitud manual: Si tu devolución fue solicitada manualmente, el proceso suele ser más largo.

Documentación faltante: El SAT puede requerir comprobantes adicionales y, hasta que no los entregues, el trámite no avanza.

Beneficios de Solicitar y Recibir tu Saldo a Favor SAT 2025

Más allá del alivio financiero, recibir en tiempo tu saldo a favor del SAT trae múltiples ventajas:

Liquidez inmediata para cubrir compromisos financieros o invertir tu devolución.

Evita sanciones por trámites inconclusos o devolución rechazada.

Historial fiscal positivo, facilitando futuros trámites fiscales y bancarios.

Facilidad de uso digital: El sistema del SAT permite rastrear tu solicitud en línea.

Pasos Básicos para Recibir tu Depósito de Saldo a Favor en 2025

Revisa que tu declaración esté completa y sin errores. Asegúrate de que tus deducciones son válidas y tus datos bancarios, correctos.

Acepta la devolución automática, siempre que sea elegible. Para casos simples, así se agiliza el proceso.

Sigue tu solicitud en el portal SAT: utiliza tu RFC y contraseña para monitorear el estado del trámite.

Responde con prontitud a cualquier solicitud de información adicional por parte del SAT.

Espera el depósito directamente en tu cuenta bancaria, o elige compensación si así lo solicitaste.

Tips Prácticos para una Devolución Rápida de Saldos a Favor SAT 2025

Revisa y actualiza tu CLABE interbancaria en el portal SAT antes de declarar.

Consulta que tus facturas deducibles estén vigentes y correctamente emitidas. Exige a proveedores timbrado correcto y datos fiscales completos.

Presenta tu declaración anual cuanto antes. La rapidez también depende del volumen de solicitudes ante el SAT.

Revisa los correos electrónicos oficiales del SAT. No ignores ninguna notificación, podrías requerir entregar documentos extra.

Ten a la mano tus comprobantes fiscales (CFDIs) por si te los solicita el SAT.

Preguntas Frecuentes Sobre la Devolución de Saldos a Favor SAT

¿El SAT puede negar mi saldo a favor?

Sí, si existen inconsistencias, datos bancarios incorrectos o deducciones no validas, el SAT puede rechazar la devolución.

¿Qué hago si no recibí mi depósito?

Consulta el estatus en el portal SAT, verifica los datos bancarios y responde los requerimientos. Si persiste el problema, acude a la oficina SAT o llama al 55 627 22 728.

¿Puedo compensar mi saldo a favor con otros impuestos?

Sí, al solicitarlo así en tu declaración anual. Consulta a un contador si tienes dudas de cómo hacerlo.

Conclusión

En 2025, seguirán cayendo depósitos por saldos a favor SAT tanto para personas físicas como morales. La rapidez en el pago depende de la correcta integración de tus datos, la elección de devolución automática y la puntual atención a cualquier requerimiento del SAT. ¿Quieres recibir tu saldo a favor sin retrasos? Prepárate con tiempo, revisa toda tu información y sigue los consejos que te hemos dado.

¿Te preocupa la devolución de tu saldo a favor en 2025?

Descubre todo lo que necesitas saber sobre cómo y cuándo el SAT devolverá los saldos a favor este año. El artículo «Caen DEPÓSITOS Saldos a Favor #sat 2025 | CUÁNTO TARDARÁ EL SAT EN DEVOLVER SALDO A FAVOR» te sumerge en el fascinante universo de las devoluciones fiscales, despejando dudas y revelando datos clave para que aproveches al máximo este beneficio.

Este post profundiza en:

Los plazos reales y estimados que el SAT maneja para realizar los depósitos de saldos a favor.

Factores que agilizan o retrasan la devolución, como la presentación correcta de tu declaración, el uso del buzón tributario y el tipo de régimen fiscal.

Las mejores prácticas para evitar contratiempos y aumentar la probabilidad de recibir tu dinero lo antes posible.

Cambios recientes en la normativa y criterios del SAT que afectan el proceso en 2025.

Experiencias reales y consejos prácticos para que tu devolución no se quede en el limbo.

Beneficios y valor para ti:

Anticipa con confianza cuándo puedes esperar tu depósito y planea mejor tus finanzas.

Evita errores comunes que podrían retrasar tu devolución.

Accede a información clara y actualizada, explicada de forma sencilla y directa.

Conoce tus derechos como contribuyente y los pasos para reclamar si el SAT se demora.

Este contenido es tu guía esencial para que el saldo a favor no sea un misterio, sino una oportunidad financiera concreta. Prepárate para recibir tu dinero con seguridad y sin sorpresas. ¡Sumérgete en el artículo y toma el control de tu devolución fiscal!

https://iacontable.mx/wp-content/uploads/2025/05/crea-una-imagen-donde-muestres.png10241792CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2025-05-28 13:15:092025-05-28 09:55:46¿Y mi depósito de saldo a favor de ISR que me debe el SAT? Como que ya se tardaron…

Mantener actualizadas tus actividades económicas ante el SAT es una obligación essential para todos los contribuyentes en México. No solo facilita el cumplimiento fiscal, sino que también evita multas y asegura que tu empresa o negocio siga creciendo de manera legal y transparente. En este artículo, te explicaremos todo lo que necesitas saber sobre cómo actualizar actividades económicas SAT, sus beneficios, requisitos y tips prácticos para cumplir sin contratiempos.

Aspecto

descripción

¿Quién debe actualizar?

Personas físicas y morales inscritas en el RFC

¿Cuándo?

Cada vez que cambia o se agrega una actividad económica

¿Dónde se hace?

Portal del SAT, presencial o por cita

Sanciones por omitir

Multas desde $3,000 hasta $11,600 MXN

¿Qué son las Actividades Económicas SAT?

Las actividades económicas ante el SAT son aquellas labores, oficios o giros comerciales que una persona física o moral realiza y que deben estar declaradas ante la autoridad fiscal. Cada actividad económica tiene un código o clave, según el Catálogo de Actividades Económicas del SAT.

Ejemplos: Venta de productos, servicios profesionales, arrendamiento de inmuebles, consultoría tecnológica.

Importancia: Definen tus obligaciones fiscales,régimen tributario y el tipo de comprobantes fiscales (CFDI) que puedes emitir.

¿Por Qué es Importante Actualizar tus Actividades Económicas?

actualizar actividades económicas no solo es una obligación, sino que tiene claros beneficios:

Te permite tributar en el régimen adecuado y aprovechar deducciones legales.

Evitas multas y sanciones del SAT por incongruencias o evasión.

Puedes emitir facturas correctamente y sin contratiempos.

Cumples plenamente con la legislación fiscal mexicana.

Acceso a programas de apoyo o incentivos gubernamentales segmentados.

¿Cuándo debo Actualizar mis Actividades Económicas ante el SAT?

Debes actualizar tus actividades en los siguientes casos:

Inicio de una nueva actividad económica.

Cese o baja de alguna actividad ya registrada.

Modificación significativa en el giro comercial o ingresos principales.

transición a un nuevo régimen fiscal.

Requerimiento expreso del SAT.

Cómo Actualizar Actividades Económicas SAT: Paso a Paso

Paso 1: Ingresar al Portal del SAT

Accede a www.sat.gob.mx y localiza el apartado «Trámites del RFC».

Paso 2: Ingresa con tu e.firma o RFC y Contraseña

Es necesario contar con tu e.firma (antes FIEL) o tu contraseña del RFC para acceder a los servicios del portal.

Paso 3: Elige la Opción «Actualización en el RFC»

Dentro del menú, selecciona «Presenta el aviso de actualización de actividades económicas y obligaciones».

Paso 4: Selecciona las Actividades Económicas

Confirma, elimina o agrega las actividades económicas que realizas. Busca los códigos correctos en el catálogo disponible y asegúrate de identificar tu actividad preponderante (la que genera mayores ingresos).

Paso 5: Guarda y envía tu Aviso

Revisa que toda la información sea correcta, guarda los cambios y envía tu aviso. Recibirás un acuse de actualización que deberás conservar.

Paso 6: Actualiza tus documentos Corporativos

Si eres persona moral, considera actualizar tus estatutos sociales y notificar a otras dependencias, si tu giro comercial principal cambia.

Requisitos para Actualizar Actividades Económicas ante el SAT

Contar con RFC vigente

e.firma (firma electrónica) o contraseña SAT activa

CURP y domicilio fiscal actualizado

Identificación oficial (en caso de trámite presencial)

Código o clave de la nueva actividad económica (verifica en el catálogo SAT)

¿Se Puede Hacer el Trámite Presencial?

Sí, puedes acudir a cualquier oficina del SAT, agendando tu cita en el portal. Lleva también los documentos originales y copia de identificación,comprobante de domicilio y el formato prellenado. Este método es recomendable si tienes dudas o casos especiales, como suspensión o reanudación de actividades.

Principales Errores a Evitar

No declarar todas las actividades realizadas.

Seleccionar un código de actividad incorrecto.

No definir la actividad preponderante correctamente.

Omitir la actualización después de modificar tu negocio.

No guardar el acuse de actualización.

Beneficios de Actualizar Actividades Económicas SAT

Beneficio

impacto Directo

Cumplimiento Legal

Evita multas y sanciones

Oportunidad de Deducciones

Puedes deducir gastos específicos al giro

Autorización de Facturas

Emisión de CFDI sin bloqueos

credibilidad Fiscal

Mejora acceso a créditos y licitaciones

Tips Prácticos para Actualizar Actividades Económicas SAT

Identifica con claridad tu actividad preponderante para elegir el régimen fiscal correcto.

haz la actualización cada vez que diversifiques tus servicios o productos.

Verifica periódicamente tus obligaciones fiscales en el portal SAT.

Guarda copia digital y física del acuse de actualización.

Solicita asesoría gratuita en el SAT en caso de dudas.

Preguntas Frecuentes sobre la Actualización de Actividades Económicas SAT

¿Cada cuánto tiempo debo actualizar mis actividades? Solo cuando hay un cambio en tus operaciones o actividades.

¿hay sanciones por no actualizar? Sí,las multas pueden ir desde $3,000 hasta más de $10,000 MXN.

¿Puedo tener varias actividades económicas? Sí, siempre que declares cuál es la preponderante.

¿Puedo realizar el trámite si vivo en el extranjero? Sí, a través del portal del SAT.

Conclusión

Actualizar las actividades económicas ante el SAT es una responsabilidad ineludible para cualquier contribuyente que quiera mantenerse al día con sus obligaciones fiscales y aprovechar los beneficios que ofrece un cumplimiento adecuado.Al comprender cómo se realiza el trámite, sus ventajas y los errores más comunes, estarás mejor preparado para hacer crecer tu negocio sin preocupaciones. No dejes de revisar periódicamente tu estatus fiscal y realiza la actualización cuanto antes si has cambiado de actividad. ¡Garantiza tu tranquilidad y el crecimiento de tu negocio con esta acción simple pero poderosa!

¿Tienes dudas o necesitas ayuda para actualizar tus actividades económicas SAT? visita el portal oficial o acércate a un contador de confianza para asesorarte.

https://iacontable.mx/wp-content/uploads/2025/04/902424.jpg6961148Lic. Mario Alberto Olachea Gonzálezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Mario Alberto Olachea González2025-05-22 10:35:002025-05-22 13:01:13Actualizar Actividades Económicas SAT: Guía Completa 2025

SAT rechaza devolución de impuestos de la declaración anual: Causas, soluciones y consejos prácticos

¿Te has preguntado por qué el SAT rechaza la devolución de impuestos de tu declaración anual? No eres el único. Cada año, miles de contribuyentes en México se enfrentan a este problema, generando frustración y dudas. En este artículo te explicaremos las principales razones por las que el SAT puede negar una devolución, cómo solucionarlo, consejos útiles y un análisis práctico para que puedas recibir tu devolución sin contratiempos.

¿Por qué el SAT rechaza la devolución de impuestos?

El Servicio de Administración Tributaria (SAT) revisa minuciosamente cada declaración anual con solicitud de devolución.Al detectar inconsistencias o errores, puede rechazar tu devolución de impuestos.Entender las causas más frecuentes te permitirá evitarlas y aumentar tus posibilidades de éxito.

Causa Común

Descripción

Inconsistencias fiscales

Datos incorrectos entre el SAT y lo declarado

Errores en deducciones personales

Deducción de gastos no autorizados o facturas con errores

Domicilio desactualizado

Difiere el domicilio fiscal registrado con el declarado

Omisión de ingresos

No declarar todos los ingresos recibidos durante el año

Bancarios no coinciden

Clave interbancaria errónea o no registrada

Declaraciones previas pendientes

Falta de declaraciones de ejercicios anteriores

Principales motivos de rechazo en la devolución de impuestos

Errores en tu información personal: Nombre, RFC, CURP o domicilio fiscal mal escritos o desactualizados.

Facturas incorrectas o no aplicables: Uso de facturas CDFI sin requisitos fiscales o de terceros no reconocidos.

Problemas con deducciones personales: Presentar gastos médicos, colegiaturas, entre otros, que el SAT no reconoce.

Datos bancarios incorrectos: Registrar una CLABE interbancaria con errores o sin estar a tu nombre.

Omisión de ingresos: No declarar ingresos adicionales detectados por el SAT (salarios, honorarios, arrendamientos, etc.).

Deudas fiscales o declaraciones omitidas: Tener impuestos pendientes,multas o no haber presentado declaraciones previas.

¿Cómo saber si el SAT rechazó mi devolución?

El SAT te notificará a través del Buzón Tributario. También puedes consultar el estatus en el portal del SAT, sección «Devoluciones y Compensaciones». Si la devolución fue rechazada,aparecerá como «Rechazada» junto al motivo del rechazo.

¿Qué hacer si el SAT rechaza tu devolución de impuestos?

No todo está perdido. Si el SAT rechaza la devolución de tu declaración anual, puedes presentar una aclaración o solventar las inconsistencias para que tu devolución sea reconsiderada.

Lee detenidamente el motivo del rechazo en el Buzón Tributario.

Corrige la información errónea: Revisa tus deducciones, facturas y datos personales.

Solicita la aclaración en línea: Ingresa al portal del SAT, dirígete a Trámites > Devoluciones y compensaciones > Aclaraciones. Adjunta la documentación que pruebe tu situación.

Espera respuesta del SAT. El SAT tiene hasta 20 días hábiles para contestar tu aclaración.

En caso de negativa definitiva, puedes interponer un recurso de revocación o acudir al Tribunal Federal de Justicia Administrativa.

Consejos para evitar el rechazo de la devolución de impuestos

Actualiza tus datos personales y fiscales antes de realizar la declaración.

Verifica tus facturas (CFDI): Que estén vigentes, con tu RFC y concepto correcto.

Utiliza sólo deducciones autorizadas por la ley.

Declara todos tus ingresos, incluso los no gravados.

Confirma que tu CLABE interbancaria está a tu nombre y registrada ante el SAT.

Consulta tu historial fiscal para identificar declaraciones previas pendientes o errores.

Beneficios de presentar una aclaración ante el SAT

No rendirse ante el primer rechazo puede traer varias ventajas:

Beneficio

Descripción

recuperación de saldo a favor

Obtienes tu devolución conforme a derecho

Corrección de tu situación fiscal

Evitas problemas en futuras declaraciones

Generas historial confiable ante el SAT

Mayor confianza en tus trámites futuros

Evitas multas o recargos

solucionas inconsistencias a tiempo

Casos prácticos: ¿Qué hacen otros contribuyentes cuando el SAT rechaza su devolución?

Conocer experiencias reales puede ser de gran ayuda. Aquí te compartimos algunos casos frecuentes:

Caso 1: Error en la CLABE interbancaria

María,empleada,recibió notificación de rechazo por CLABE incorrecta. Ingresó a su declaración complementaria, corrigió la CLABE y en 10 días tuvo la devolución en su cuenta.

Caso 2: Facturas no reconocidas

Jorge declaró gastos médicos, pero el SAT marcó inconsistencias. Solicitó aclaración y adjuntó copias de los CFDI emitidos correctamente. el SAT validó las facturas y procesó la devolución.

Caso 3: Domicilio desactualizado

Ana tenía un domicilio fiscal distinto al registrado ante el SAT. Actualizó su domicilio en el RFC, presentó la aclaración y evitó rechazos repetidos en ejercicios futuros.

Preguntas frecuentes sobre la devolución y rechazo del SAT

Pregunta

Respuesta rápida

¿Cuánto tarda el SAT en devolver impuestos?

En promedio 10 a 20 días hábiles si no hay inconsistencias.

¿Qué documentos debo tener listos para la aclaración?

Identificación oficial, estado de cuenta, facturas y declaración anual.

¿Puedo corregir mi declaración anual luego del rechazo?

Sí,se puede presentar una declaración complementaria.

¿Hay límite para solicitar aclaración?

Se recomienda hacerlo lo antes posible, dentro del mismo ejercicio fiscal.

Conclusión: ¡Evita el rechazo de la devolución de impuestos del SAT!

Enfrentar el rechazo de la devolución de impuestos por parte del #SAT puede parecer complicado, pero con la información y los pasos correctos puedes resolverlo con éxito. siempre revisa cuidadosamente tus datos, mantén tus documentos y declaraciones al día, y no dudes en solicitar una aclaración si algo sale mal.

Recuerda, la clave está en la prevención y en la atención a los detalles. Si tienes dudas, acércate a un contador profesional o solicita orientación directamente con el SAT.Así, podrás asegurar tu saldo a favor y cumplir correctamente con tus obligaciones fiscales. ¡Pon en práctica estos consejos y evita futuros rechazos en tu declaración anual!

¿Tu devolución fue rechazada? Comparte tu experiencia en los comentarios y ayúdanos a crear una comunidad más informada.

https://iacontable.mx/wp-content/uploads/2025/05/g_plan.jpg13852164CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2025-05-17 12:15:032025-05-16 16:15:43#SAT Rechaza mi devolución de impuestos de la declaración anual. ¿Dudas, porqué y qué hacer?

En el entorno empresarial actual, contar con una Opinión Fiscal Positiva ante el SAT y el IMSS se ha convertido en un requisito indispensable para acceder a licitaciones, obtener financiamientos y mantener una operación competitiva y transparente. De cara a 2025, la vigilancia y exigencia de las autoridades fiscales mexicanas se intensifican, haciendo imprescindible que las empresas y personas físicas con actividad empresarial implementen estrategias sólidas de cumplimiento. En este artículo, exploraremos las claves para obtener y conservar una Opinión Fiscal Positiva, abordando desde la correcta presentación de declaraciones hasta la gestión eficiente de obligaciones ante el SAT e IMSS, brindando herramientas prácticas para fortalecer la salud fiscal de tu organización y asegurar su crecimiento sostenible.

Importancia de la Opinión de Cumplimiento Fiscal para Empresas y Personas Físicas

Obtener una opinión de cumplimiento fiscal positiva es básico para fortalecer la posición de tu empresa o actividad profesional ante clientes, proveedores y autoridades. Este documento, emitido por el SAT o el IMSS, acredita que cumples con tus obligaciones fiscales y de seguridad social, lo que abre puertas a nuevas oportunidades de negocio, participación en licitaciones gubernamentales y acceso a financiamientos. Además, es un requisito clave para demostrar transparencia y confiabilidad en el entorno empresarial mexicano.

Entre los beneficios de contar con una opinión favorable destacan:

Mejora de la reputación ante socios comerciales.

Agilidad en trámites con dependencias públicas.

Participación en concursos y licitaciones tanto privadas como gubernamentales.

Acceso a créditos y financiamiento con mejores condiciones.

Beneficio

Impacto Directo

Confianza ante terceros

Más contratos y alianzas

Facilidad en trámites

Menos revisiones y auditorías

Acceso a apoyos gubernamentales

Elegibilidad en programas y fondos

Principales Criterios del SAT e IMSS para Emitir Opiniones Positivas

Para obtener una opinión fiscal positiva,tanto el SAT como el IMSS evalúan el cumplimiento integral de las obligaciones fiscales y de seguridad social. Entre los criterios clave, destacan la presentación puntual de declaraciones, el pago correcto de impuestos y cuotas, así como la ausencia de créditos fiscales firmes o adeudos. Los sistemas de ambas autoridades revisan si los contribuyentes han entregado su contabilidad electrónica, emitido comprobantes fiscales digitales (CFDI) correctamente y cumplido con las obligaciones informativas mensuales y anuales.

Otros aspectos que las autoridades consideran son la consistencia entre los ingresos declarados y los CFDI emitidos, la correcta determinación de retenciones de ISR e IVA, y la afiliación y alta de trabajadores ante el IMSS. Además, es fundamental no encontrarse en listas negras de operaciones inexistentes ni tener diferencias relevantes en los registros patronales.para mayor claridad, aquí un resumen práctico:

Declaraciones y pagos al corriente

Sin créditos fiscales firmes

CFDI y contabilidad electrónica correcta

Obligaciones de seguridad social cumplidas

No figurar en listas restrictivas

Criterio

¿Afecta Opinión?

Declaraciones omitidas

Sí

Pago de cuotas IMSS incompleto

Sí

Diferencias menores en CFDI

No

Registro patronal actualizado

No

Estrategias Prácticas para Mantener una Opinión Fiscal Favorable en 2025

Para asegurar una opinión fiscal positiva ante el SAT e IMSS en 2025, es fundamental implementar acciones concretas y sostenidas en la gestión contable y fiscal. Entre las mejores prácticas se encuentra la revisión periódica de los CFDI emitidos y recibidos, verificando que cada comprobante cumpla con los requisitos fiscales y que esté debidamente relacionado con operaciones reales. Además, laconciliación mensual de impuestos garantiza que los pagos provisionales y definitivos correspondan con los registros contables, evitando discrepancias que puedan derivar en observaciones negativas por parte de las autoridades.

actualiza tus datos fiscales en los portales oficiales.

Capacita al personal sobre cambios fiscales relevantes.

Utiliza sistemas contables actualizados y compatibles con el SAT.

Monitorea tus obligaciones de seguridad social para evitar omisiones en el IMSS e INFONAVIT.

Acción

Beneficio

Revisión mensual de CFDI

Evita sanciones y discrepancias

Conciliación de impuestos

Pagos correctos y en tiempo

Actualización de datos

Comunicación eficiente con autoridades

Recomendaciones para la Solución de Observaciones y Prevención de Incumplimientos

Para responder eficazmente a las observaciones del SAT e IMSS y evitar futuros incumplimientos, es fundamental establecer controles internos robustos y una cultura de cumplimiento fiscal en la organización. Revisa periódicamente tus procesos de facturación, nómina y declaraciones para detectar posibles áreas de mejora. Implementa auditorías internas y utiliza checklists digitales que permitan identificar errores recurrentes antes de que sean señalados por las autoridades. Además, fomenta la capacitación continua del personal clave en temas fiscales y laborales, lo que reducirá la probabilidad de omisiones involuntarias.

Centraliza la documentación fiscal y de seguridad social en plataformas seguras y accesibles.

Responde en tiempo y forma a los requerimientos de autoridad, anexando pruebas y explicaciones claras.

Monitorea tu opinión de cumplimiento periódicamente en los portales del SAT e IMSS para anticipar cualquier inconsistencia.

Establece responsables directos para la atención de observaciones y seguimiento de compromisos.

Acción Clave

Beneficio

Auditoría interna mensual

Detecta errores a tiempo

Capacitación continua

Evita reincidencias

Centralización documental

Respuestas rápidas y precisas

En conclusión

obtener y mantener una opinión Fiscal Positiva ante el SAT e IMSS en 2025 no solo es una obligación legal, sino una poderosa herramienta para fortalecer la reputación y competitividad de tu empresa. Implementar estrategias de cumplimiento fiscal, mantener una gestión administrativa rigurosa y anticiparse a los cambios regulatorios serán factores clave para asegurar el éxito y la continuidad operativa de tu negocio. Recuerda que la prevención y la asesoría especializada son inversiones que generan valor a largo plazo. no dudes en consultar a un contador público certificado para acompañarte en este proceso y garantizar que tu empresa cumpla con las mejores prácticas fiscales.El cumplimiento responsable es la base de un crecimiento sólido y sostenible.

https://iacontable.mx/wp-content/uploads/2025/05/eports.jpg9202320CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2025-05-15 12:30:352025-05-14 11:14:42Opinión de cumplimento fiscal POSITIVA: Claves para Cumplir con el SAT y el IMSS en 2025

Tengan actividades económicas y obligaciones fiscales por ingresos derivados de actividades empresariales y profesionales.

O bien, obtengan ingresos por arrendamiento y, en general, por otorgar el uso o goce temporal de bienes inmuebles.

Y que ya no realizan dichas actividades.

¿Cómo funciona la suspensión retroactiva?