La frase «El juego de doble agente del SAT» no se refiere a un término oficial o a un caso específico documentado por el Servicio de Administración Tributaria (SAT) en México. Más bien, es una metáfora que describe las complejas y, a menudo, ilícitas estrategias que algunos contribuyentes emplean para evadir sus obligaciones fiscales. Actúan como «dobles agentes» al aparentar cumplimiento ante la autoridad fiscal, mientras que, por otro lado, realizan maniobras para ocultar ingresos y reducir el pago de impuestos.

Esta expresión popular encapsula la percepción de que interactuar con el SAT puede ser un «juego» de astucia, donde los contribuyentes buscan fisuras en la ley o derechamente incurren en actos de simulación para su beneficio. El concepto de «doble agente» se ajusta a diversas prácticas de evasión y elusión fiscal, entre las que destacan:

Los «Dobles Contratos» en el Deporte y Otras Industrias

Un ejemplo emblemático de este «doble juego» es el de los dobles contratos, una práctica que ha sido señalada en diversas ocasiones en el fútbol mexicano y otros sectores. En este esquema, se firman dos acuerdos:

El contrato oficial: Se registra ante el SAT y estipula un sueldo o monto menor, sobre el cual se calculan y pagan los impuestos correspondientes.

El contrato «por fuera» o complementario: De carácter privado, establece el verdadero y mayor ingreso de la persona. Esta parte del ingreso no se declara, evadiendo así la carga fiscal real.

Otras Tácticas del «Doble Agente» Fiscal

Más allá de los dobles contratos, el «juego de doble agente» puede incluir una variedad de estrategias, tales como:

Empresas fantasma o factureras: Creación de empresas que no tienen operaciones reales y cuya única finalidad es emitir facturas falsas para deducir gastos inexistentes y así reducir la base gravable.

Planeaciones fiscales agresivas: Uso de interpretaciones forzadas de la ley para crear estructuras corporativas complejas, a menudo en paraísos fiscales, con el fin de mover utilidades y no pagar los impuestos correspondientes en México.

Subdeclaración de ingresos: Reportar al SAT ingresos menores a los realmente obtenidos, especialmente común en actividades con alto flujo de efectivo.

Simulación de actos jurídicos: Realizar operaciones que aparentan ser legales pero que en el fondo buscan un beneficio fiscal indebido.

La Percepción del Contribuyente: Un «Juego de la Vida» con el SAT

La complejidad del sistema fiscal mexicano y la percepción de una alta carga tributaria también alimentan la idea de un «juego» contra el SAT. En redes sociales y foros, es común encontrar la metáfora del «Juego de la Vida con el SAT», donde los contribuyentes narran las dificultades y los «retos» que enfrentan para cumplir con sus obligaciones, desde la obtención de una cita hasta la presentación de declaraciones.

Si bien para muchos el cumplimiento fiscal es una obligación ciudadana, para otros, la evasión se convierte en un arriesgado «juego de doble agente», con consecuencias que pueden ir desde multas y recargos hasta procesos penales por defraudación fiscal. La autoridad fiscal, por su parte, ha intensificado en los últimos años sus mecanismos de fiscalización y el uso de tecnología para detectar estas prácticas y combatir el «juego» de la evasión.

https://iacontable.mx/wp-content/uploads/2025/06/Juego-Doble-Agente-SAT-evasion.jpeg6281200LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2025-06-26 10:35:212025-06-24 13:47:59El «Juego de Doble Agente» con el SAT: Una Metáfora de la Evasión Fiscal en México

Si el CFDI es la Base Fiscal de la determinación de impuestos.

¿De trabajo contable cómo andamos?

En el ecosistema fiscal mexicano, una pieza se ha erigido como la columna vertebral de la recaudación y la fiscalización: el Comprobante Fiscal Digital por Internet (CFDI). Lo que comenzó como una evolución de la factura en papel es hoy el dato maestro sobre el cual el Servicio de Administración Tributaria (SAT) construye su modelo de vigilancia en tiempo real. Para el contador, esto ha significado una revolución.

El CFDI no es solo un comprobante, es la declaración misma de un hecho económico ante la autoridad. Cada vez que se emite o recibe un CFDI, estamos, en esencia, reportando en vivo nuestras operaciones. Esto nos lleva a la pregunta central: si el CFDI es la base de todo, ¿cómo impacta esto la determinación de impuestos y, más importante, la carga y naturaleza del trabajo contable?

Publicidad pagada

El CFDI: El Origen de Todo Cálculo Fiscal

La era de basar los cálculos de impuestos únicamente en balanzas de comprobación o registros contables internos ha quedado atrás. Hoy, la autoridad fiscal tiene su propia «contabilidad» de los contribuyentes, una que se alimenta directamente de los CFDI emitidos y recibidos.

1. Para el Impuesto Sobre la Renta (ISR):

Acumulación de Ingresos: Para el SAT, cada CFDI de Ingreso (Tipo «I») con método de pago PUE (Pago en Una Sola Exhibición) que emites, es un ingreso acumulable en ese mes. Si el método es PPD (Pago en Parcialidades o Diferido), el ingreso se acumula hasta que se emite el Complemento de Recepción de Pagos (REP) correspondiente. La autoridad ya no espera tu declaración mensual; la anticipa con cada CFDI timbrado.

Autorización de Deducciones: Cada CFDI de Gasto (Tipo «G») que recibes es una potencial deducción. El SAT valida automáticamente que el RFC del emisor esté activo, que la estructura del XML sea correcta y, crucialmente, que el Uso del CFDI sea coherente con la naturaleza del gasto y el régimen del receptor. Un «Uso de CFDI» incorrecto puede ser motivo suficiente para que la deducción sea rechazada en una revisión, aun cuando el gasto sea real y necesario.

2. Para el Impuesto al Valor Agregado (IVA):

Aquí el concepto de flujo de efectivo es el rey, y el CFDI es su testigo.

IVA Trasladado: Se causa sobre los ingresos efectivamente cobrados. Un CFDI de Ingreso con método de pago PUE se considera cobrado en el mes de su emisión. Para los PPD, el momento clave es la fecha de emisión del REP, que documenta el cobro real. Las declaraciones prellenadas de IVA del SAT se basan casi exclusivamente en esta lógica.

IVA Acreditable: De igual forma, el IVA de los gastos es acreditable solo cuando estos han sido efectivamente pagados. La autoridad cruza la información de tus CFDI de gastos con método PUE y aquellos con PPD que ya cuenten con su respectivo REP para determinar tu IVA acreditable preliminar.

Cualquier discrepancia entre lo que la empresa declara y lo que el SAT «ve» a través de los CFDI es una bandera roja que genera, casi de inmediato, las temidas cartas invitación o inicia discrepancias fiscales.

Publicidad pagada

Entonces, ¿de Trabajo Contable Cómo Andamos?

Si el SAT ya tiene (casi) toda la información, ¿el trabajo del contador se simplifica?La respuesta es un rotundo no. Se ha transformado, volviéndose más complejo, más tecnológico y, sobre todo, más preventivo.

La carga de trabajo ha migrado del registro posterior al análisis y validación en tiempo real. Estas son las nuevas realidades del día a día contable:

De la Póliza al XML: El verdadero documento contable, para fines fiscales, ya no es la póliza, sino el archivo XML. El trabajo pesado ahora consiste en la validación masiva de los XML recibidos: verificar que no provengan de EFOS (Empresas que Facturan Operaciones Simuladas), que su estructura sea válida y que los datos (método de pago, uso, etc.) sean correctos antes de procesarlos.

Conciliación Permanente: La tarea estrella es la conciliación de CFDI vs. Registros Contables vs. Estados de Cuenta Bancarios. Lo que el SAT cree que facturaste y gastaste debe cuadrar perfectamente con tu contabilidad y tus flujos de efectivo. Este proceso, realizado manualmente, es titánico y propenso a errores.

Gestión de Complementos: El universo del CFDI no para de crecer. El contador ahora debe ser un experto en el Complemento de Pagos (REP), la Carta Porte, el de Nómina, el de Comercio Exterior, entre otros. Cada uno tiene sus propias reglas de llenado y momentos de emisión, y un error puede costar caro.

Asesor Estratégico y Educador del Cliente: Gran parte del trabajo se ha desplazado hacia la educación. El contador debe explicar al empresario por qué no puede pagar en efectivo gastos mayores a $2,000 MXN, la urgencia de emitir un REP antes de que termine el mes, o por qué ese gasto no es deducible porque el proveedor le dio un CFDI con «Uso: G02 – Devoluciones» en lugar de «G03 – Gastos en general».

La Oportunidad en el Desafío

Esta nueva realidad, aunque demandante, presenta una oportunidad dorada para el contador que se apoya en la tecnología. El enfoque debe ser claro: automatizar la carga operativa para liberar tiempo para el análisis estratégico.

Automatización:Utilizar plataformas como iacontable.mx ya no es un lujo, es una necesidad. Herramientas que descarguen masivamente los XML del SAT, los validen automáticamente, identifiquen errores y faciliten la conciliación contra la contabilidad son fundamentales.

Análisis de Datos: Con la información de los CFDI ya estructurada y validada, el contador puede convertirse en un verdadero analista de negocios para su cliente, identificando patrones de gasto, optimizando deducciones y planificando la carga fiscal con anticipación.

Prevención sobre Reacción: El objetivo es adelantarse al SAT. En lugar de esperar una carta invitación para corregir un error, las herramientas tecnológicas permiten identificar discrepancias en el momento en que ocurren, permitiendo una corrección proactiva.

En Conclusión:

El CFDI es, sin lugar a dudas, la base sobre la que se construye la fiscalización moderna en México.Ha complicado el trabajo contable tradicional, pero al mismo tiempo, lo ha elevado. El contador de hoy ya no puede ser un simple capturista de datos; debe ser un validador, un conciliador, un estratega y un tecnólogo.

El trabajo contable no ha disminuido, se ha vuelto más inteligente. Aquellos que abracen la automatización y el análisis de datos no solo sobrevivirán a la era del CFDI, sino que prosperarán, transformando una pesada carga fiscal en una poderosa herramienta de valor para sus clientes.

https://iacontable.mx/wp-content/uploads/2025/06/cfdi_xml_base_fiscalizacion_sat_2.jpg6281200LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2025-06-13 09:30:022025-06-12 08:14:09Si el CFDI es la Base Fiscal de la determinación de impuestos. ¿De trabajo contable cómo andamos?

En México, el efectivo es el rey indiscutible de muchas transacciones cotidianas:desde el pago del mercado hasta el intercambio entre amigos o familiares. Sin embargo, lo que a simple vista parece un asunto sencillo, es en realidad un terreno lleno de matices cuando lo miramos desde el ángulo fiscal.

¿Por qué el SAT pone la lupa sobre el uso del efectivo?

¿Cuáles son los verdaderos riesgos de manejar grandes cantidades en billetes y monedas?

¿Y cómo podemos proteger nuestra tranquilidad financiera evitando dolores de cabeza con las autoridades?

El efectivo es la moneda predilecta en mercados, servicios y hasta entre familiares en México, pero esta preferencia ha llevado al SAT a ponerlo bajo una vigilancia minuciosa. ¿Por qué? Porque el efectivo, al ser difícil de rastrear, se convierte en un terreno fértil para la evasión fiscal, el lavado de dinero y la omisión de comprobantes fiscales. Aunque el SAT no prohíbe el uso del efectivo, sí establece reglas y límites claros, en especial para transacciones de alto valor como la compra de inmuebles, vehículos, joyas o incluso boletos de lotería. Superar los 15,000 pesos mensuales en depósitos en efectivo en cuentas bancarias activa un radar automático hacia tus movimientos, obligando a los bancos a reportar estos montos y exponiéndote a auditorías o sanciones si no puedes justificar el origen del dinero.

Las consecuencias de exceder estos límites o realizar operaciones prohibidas pueden ir desde multas costosas hasta investigaciones por defraudación fiscal. Por ello, la clave es anticiparse y blindar tus movimientos en efectivo con buenas prácticas. Algunas recomendaciones imprescindibles son:

Llevar un registro detallado de ingresos en efectivo, anotando fecha, monto y origen.

Evitar depósitos de elevados montos sin justificación clara.

Respetar los límites legales al pagar bienes inmuebles,vehículos o artículos de alto valor.

Consultar a un contador o asesor fiscal antes de efectuar grandes movimientos en efectivo.

tipo de Transacción

Límite Permitido en Efectivo

Recomendación

Depósitos bancarios

Hasta $15,000/mes

Justifica origen y registra

Compra de inmueble

No permitido

Usa transferencia bancaria

Compra de auto

No permitido si supera tope legal

Pide factura y usa métodos electrónicos

Compras menores y servicios

Sin límite, pero registra

Emite CFDI si vendes

En el reciente episodio de Cultura Fiscal MX, Mario Beltrán nos invita a sumergirnos en las claves y riesgos fiscales del uso del efectivo en México. A lo largo del video, se analizan las razones detrás del protagonismo del efectivo en la mira del SAT, las restricciones legales para ciertos pagos, las sanciones por incumplimientos y, lo más importante, se comparten consejos prácticos para empresarios, estudiantes y el público general que quieren llevar sus finanzas en orden y sin sorpresas desagradables. Acompáñanos en este recorrido por los puntos clave del video y descubre cómo puedes seguir usando efectivo, pero con la seguridad de que también cumplirás con la ley y evitarás problemas fiscales en el camino.

Conclusiones Clave/Puntos Clave

El efectivo en México es un medio de pago que seguirá siendo parte de nuestra vida cotidiana, pero es súper necesario entender que su uso conlleva responsabilidades fiscales que no debemos subestimar. Como vimos, el SAT vigila de cerca las transacciones en efectivo para prevenir la evasión fiscal y el lavado de dinero, imponiendo límites claros y sanciones que pueden afectar seriamente tus finanzas si no se cumplen. La clave está en la transparencia,el registro minucioso y la emisión correcta de facturas,herramientas indispensables para protegerte y mantener tus finanzas saludables. Recuerda que el conocimiento es tu mejor aliado para navegar el mundo fiscal sin sobresaltos. Así que mantente informado, cumple con tus obligaciones y utiliza el efectivo de manera responsable. Gracias por acompañarnos en esta exploración sobre las claves y riesgos del efectivo en México,¡hasta la próxima !

https://iacontable.mx/wp-content/uploads/2025/06/uso-de-efectivo-en-Mexico-Claves-y-riesgos-fiscales-ante-el-SAT-y-demas-entes.jpg6551200Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2025-06-11 10:13:372025-06-09 18:29:27Platiquemos del uso de efectivo en México. Claves y riesgos fiscales ante el SAT y demás entes…

¿Alguna vez te has preguntado si los regalos deben entregarse con factura?

Más allá de la cortesía y el envoltorio perfecto, existe una dimensión poco explorada en el arte de regalar: la importancia fiscal y legal detrás de los obsequios, especialmente cuando dejan de ser simples chocolates o peluches y se convierten en autos, joyas o relojes de alto valor. Reflexionemos sobre algo que rara vez se discute en reuniones familiares o celebraciones: ¿Cuándo un regalo debe ir acompañado de factura y qué riesgos enfrentamos si omitimos este detallito?

A través de ejemplos cotidianos y situaciones que muchos hemos presenciado -desde el regalo improvisado hasta el obsequio lujoso entre parejas o familiares-, el video nos lleva de la mano para entender que el valor económico de un presente puede transformar su tratamiento legal y fiscal. ¿Sabías que, mientras un ramo de flores o una caja de chocolates pueden entregarse sin mayor preocupación, un automóvil, una joya o una motocicleta requieren un respaldo documental que va mucho más allá de la intención? La falta de factura no solo puede complicar la venta posterior de estos bienes, sino también generar conflictos legales, especialmente cuando las relaciones personales se fracturan y surgen disputas sobre la propiedad de los objetos regalados. en este post, desglosaremos los puntos clave abordados en el video: desde las reglas no escritas de la «etiqueta del regalo», hasta las serias consecuencias de no contar con la factura en obsequios de alto valor. Exploraremos por qué, en ciertos casos, el romance debe ceder el paso a la formalidad y cómo la factura puede convertirse en el mejor aliado para proteger tus derechos y evitar dolores de cabeza futuros.Acompáñanos a descubrir por qué, en el mundo de los regalos valiosos, el famoso «papelito» sí habla y puede marcar la diferencia entre un bonito recuerdo y un problema legal o fiscal. ¿Listo para envolver tus próximos regalos con la documentación adecuada? ¡Sigue leyendo!

Importancia de la factura en regalos de alto valor: más allá del detalle emocional

Cuando el valor sentimental de un regalo trasciende lo cotidiano y se convierte en un bien de alto valor -como autos, joyas, relojes de lujo o motocicletas-, la factura deja de ser un simple «detalle administrativo» para transformarse en un elemento crucial tanto para la seguridad jurídica del receptor como para la certeza patrimonial. A diferencia de un ramo de flores o una caja de chocolates, estos obsequios requieren documentación formal que acredite la propiedad ante terceros y autoridades. ¿Por qué es tan importante? Porque, en caso de disputas, ruptura de relaciones o incluso para poder vender el bien a valor de mercado, la factura será la única prueba válida de legítima posesión.

Evita pleitos legales: Sin factura, el receptor queda vulnerable ante reclamos de devolución.

Facilita la venta futura: Los bienes sin factura suelen perder valor y se consideran de origen dudoso.

Protege ante autoridades: En caso de revisión o aseguramiento, la factura es indispensable para acreditar la procedencia.

Tipo de regalo

¿Factura necesaria?

Riesgo sin factura

Flores / Chocolates

No

Nulo

Auto / Moto

Sí

Legal y patrimonial

Joya / Reloj de lujo

Sí

Pérdida de valor, sospecha de ilícito

En resumen: regalar algo de alto valor sin factura puede parecer más romántico, pero implica riesgos serios que superan el rubor de mostrar el precio. La factura es tu escudo legal, tu carta de propiedad y, en muchos casos, la única garantía de que el regalo permanece verdaderamente en manos de quien lo recibe, más allá del detalle emocional.

Diferencias clave entre obsequios simbólicos y bienes valiosos: cuándo la factura es imprescindible

Los obsequios simbólicos -como flores, chocolates, peluches o pequeños detalles- suelen estar rodeados de un ritual social: se envuelven con esmero, se cuida que el precio no sea visible y, por supuesto, rara vez se acompaña de una factura. En estos casos,la importancia recae en el gesto y no en el valor económico,por lo que la ausencia de un comprobante fiscal no suele representar un problema ni para el receptor ni para el donante. Son regalos pensados para emocionar, no para ser revendidos ni para acreditar propiedad formal alguna.

regalos de bajo valor

Sin implicaciones legales o fiscales relevantes

No requieren factura para su disfrute o transmisión

En cambio, los bienes valiosos -como autos, motocicletas, relojes de alta gama, joyas o dispositivos electrónicos costosos- exigen un tratamiento completamente diferente. Aquí, la factura no solo acredita la legal propiedad, sino que es imprescindible para evitar conflictos futuros, especialmente en situaciones de ruptura o desacuerdo. Además, sin este documento, vender el bien a su valor real se vuelve casi imposible y, en algunos casos, la ausencia de factura puede incluso generar problemas legales. Por tanto, aunque pueda parecer menos romántico, la entrega de la factura es indispensable cuando el regalo tiene un valor significativo.

Tipo de regalo

¿Factura necesaria?

Riesgo por no facturar

Flores, chocolates, peluches

no

Nulo

Auto, moto, joya, reloj de lujo

Sí

Legal y económico alto

Consecuencias legales y fiscales de regalar sin factura: riesgos al vender o transferir bienes

Cuando se trata de regalar bienes de alto valor -como autos, motocicletas, relojes de lujo o joyas- sin entregar una factura, se abren puertas a riesgos legales y fiscales significativos. La ausencia de este documento no solo complica la comprobación de la propiedad ante terceros, sino que puede provocar disputas legales si la relación entre las partes se deteriora. Imagina regalar un auto y, tras una ruptura, intentar recuperarlo o demostrar que fue efectivamente un obsequio; sin factura, todo depende de la palabra y, en tribunales, esto rara vez es suficiente. Además, vender posteriormente un bien sin factura obliga a malbaratarlo, ya que el comprador legítimo difícilmente aceptará un bien de alto valor sin la documentación que respalde su origen y precio.En el ámbito fiscal, regalar sin factura puede interpretarse como una transferencia irregular de bienes, susceptible de ser cuestionada por el SAT. Los regalos de alto valor pueden ser considerados en auditorías como ingresos no declarados, generando presunción de evasión y potenciales multas. También, en caso de vender el bien posteriormente, la falta de factura impide acreditar la legítima propiedad y el costo comprobado, afectando gravemente la deducción o el cálculo del ISR. Considera los siguientes riesgos principales:

Imposibilidad de acreditar la propiedad ante autoridades o compradores.

Dificultad para fijar un valor de venta justo o deducir el costo fiscal.

Riesgo de presunción de ingresos omitidos y sanciones fiscales.

Problemas legales en caso de disputas o reclamaciones posteriores.

bien Regalado

¿Factura Obligatoria?

Riesgo sin Factura

Auto

Sí

Disputa legal, imposibilidad de vender legalmente

Joya

Sí

Malbaratamiento, riesgo fiscal

Reloj de lujo

Sí

No deducible, sospecha de ingresos omitidos

Chocolate/Osito

no

Nulo

Recomendaciones prácticas para obsequiar autos, joyas o tecnología: cómo protegerte con la documentación adecuada

Cuando los regalos dejan de ser simples detalles sentimentales y se convierten en bienes de alto valor como autos, joyas, relojes de lujo o tecnología de última generación, la documentación adecuada se vuelve indispensable para proteger a ambas partes. No basta con envolver el regalo y ocultar el precio: en estos casos, la factura es tu mejor aliada.Esta no solo acredita la propiedad ante terceros,sino que en situaciones de conflicto -como rupturas de relaciones o disputas familiares- puede ser la diferencia entre conservar el bien o enfrentarte a complicaciones legales y fiscales. Sin la factura, vender el objeto puede obligarte a malbaratarlo o incluso meterte en problemas legales por no poder demostrar su legítima procedencia.

Solicita siempre la factura a nombre del destinatario cuando se trate de autos, motocicletas, joyas o dispositivos electrónicos de alto valor.

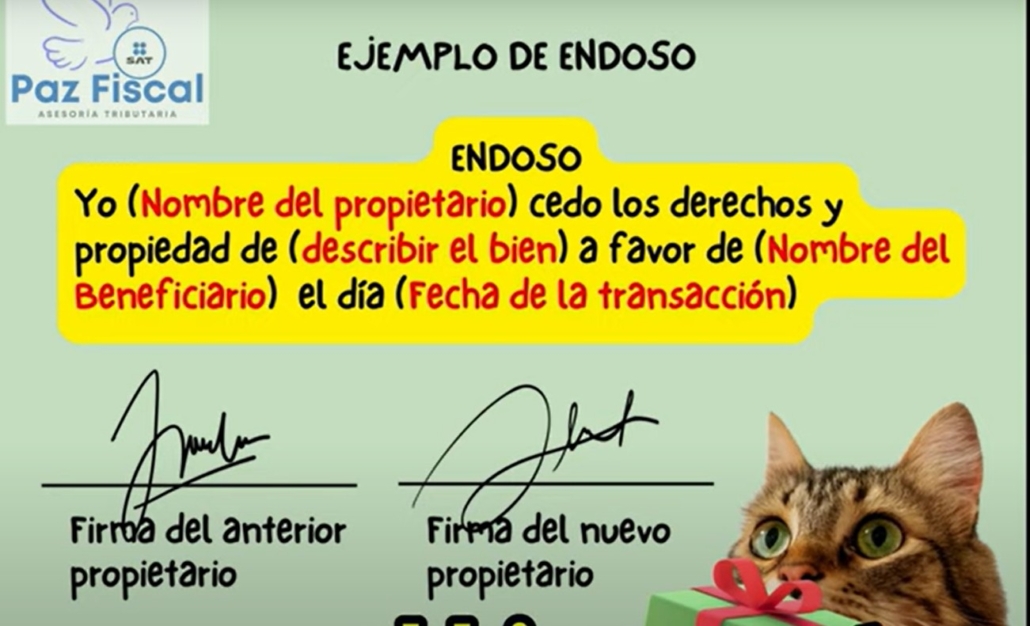

Guarda el comprobante y los documentos de transferencia de propiedad (como endoso de factura en vehículos o cartas responsivas).

Evita regalos »sin papeles»: lo romántico no debe estar peleado con lo legal, especialmente si el bien podría ser objeto de disputa futura.

Considera el contexto fiscal: regalar bienes con factura puede tener implicaciones en ISR o donativos,dependiendo del monto y la relación entre las partes.

Bien Regalado

¿Factura Obligatoria?

Riesgo Sin Factura

Auto/Moto

Sí

Imposible transferir legalmente, posibles pleitos

Joya

Sí

No puedes vender a precio justo, dudas sobre origen

celular de alta gama

Recomendable

Garantía y reventa complicadas

En Conclusión:

Regalar siempre será un acto lleno de significado y emociones, pero cuando hablamos de obsequios de alto valor, la historia cambia por completo. Como vimos en el video,no basta con envolver el regalo con esmero o quitarle la etiqueta del precio; la factura se convierte en un elemento esencial,casi tan importante como el regalo mismo. No solo es una cuestión de formalidad, sino de protección jurídica, certeza patrimonial y, en muchos casos, de evitar problemas futuros, tanto en lo personal como ante las autoridades fiscales. En el ámbito de los regalos sencillos -flores, chocolates o peluches-, la factura puede parecer irrelevante, pero cuando entran en juego autos, joyas, relojes o bienes de alto valor, contar con la documentación adecuada es fundamental. No tener una factura puede hacer que el regalo pierda valor de reventa, complique su transferencia legal o incluso derive en disputas difíciles de resolver. Además, en caso de querer demostrar la legítima propiedad del bien, la falta de factura puede abrir la puerta a conflictos legales o fiscales. La factura, lejos de restarle romanticismo al acto de regalar, aporta seguridad y transparencia. Es el «papelito habla» que tanto valor tiene en nuestra cultura y que, en estos casos, puede marcar la diferencia entre un bonito recuerdo y un verdadero dolor de cabeza. Así, la próxima vez que pienses en regalar algo de alto valor, recuerda que la factura es más que un simple requisito: es una garantía para ambas partes. En definitiva, regalar con factura es regalar con responsabilidad. No se trata de quitarle magia al detalle, sino de fortalecerlo con la tranquilidad de que todo está en orden. Si tienes dudas sobre cómo manejar estos temas o necesitas asesoría específica, recuerda siempre consultar a un profesional en la materia. ¡Nos leemos en el próximo post!

https://iacontable.mx/wp-content/uploads/2025/05/regalos_sin_factura.jpg6281200Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2025-05-21 15:00:492025-05-22 20:07:55Mucho amor y costosos REGALOS 🛍️ Pero.. Con factura o mejor nadota !! 😩

En el dinámico entorno fiscal mexicano, el concepto de materialidad de las operaciones ha cobrado un papel central tanto para las empresas como para los contribuyentes. La materialidad, aunque no definida explícitamente en el Código Fiscal de la Federación, se interpreta a partir de diversas resoluciones y tesis como la existencia real y efectiva de las operaciones económicas que reporta un contribuyente. En este blog post, exploraremos qué significa la materialidad de las operaciones, por qué es fundamental para el servicio de Administración Tributaria (SAT) y cómo puede impactar directamente a quienes participan en la economía mexicana. Analizaremos ejemplos prácticos, estadísticas recientes -como el incremento en la detección de esquemas de facturación falsa por parte del SAT- y la relación de este concepto con el principio de «sustancia sobre forma». Acompáñanos a desglosar las implicaciones fiscales y legales de la materialidad, así como las principales razones por las cuales representa una herramienta clave para combatir la evasión fiscal y garantizar la transparencia en las operaciones empresariales.

Definición y relevancia de la materialidad de las operaciones en el sistema fiscal mexicano

La materialidad de las operaciones se refiere, en el contexto fiscal mexicano, a la comprobación de que las transacciones reportadas por una empresa o contribuyente realmente sucedieron y tienen una finalidad económica legítima. Si bien no existe una definición explícita dentro del Código Fiscal de la Federación, la interpretación a través de tesis y jurisprudencias ha consolidado este concepto como fundamental para la autoridad tributaria. El SAT no solo revisa la documentación formal como contratos o facturas,sino que se enfoca también en verificar la existencia real de las operaciones,tomando en cuenta el principio de sustancia sobre forma. Por ejemplo, emitir comprobantes fiscales por servicios que en realidad no se prestaron se considera una falta grave, aunque la documentación esté en regla. La relevancia de este principio radica en su impacto directo en las acciones contra la evasión fiscal y el aseguramiento de la recaudación adecuada. entre los puntos más destacados para los contribuyentes y el sistema fiscal mexicano se encuentran:

Prevención de operaciones simuladas: Evita que contribuyentes utilicen facturación falsa para reducir cargas fiscales.

Auditorías más efectivas: Permite al SAT identificar empresas que no cumplen con la sustancia económica de sus operaciones.

Sanción a contribuyentes: En 2023, el SAT auditó y sancionó a más de 100 contribuyentes ligados a esquemas de facturación simulada, de acuerdo con datos de la Cámara de diputados.

Requisito

Propósito

Evidencia real

Demostrar que la operación ocurrió

Finalidad económica

Justificar el beneficio fiscal legítimo

Sustancia sobre forma

Priorizar la realidad sobre la documentación

Implicaciones legales y fiscales de la falta de materialidad en las operaciones

La ausencia de materialidad en las operaciones puede resultar en serias consecuencias legales y fiscales para los contribuyentes mexicanos. El SAT no solo revisa que existan comprobantes y contratos, sino que investiga si realmente hubo una transacción económica legítima. Si se detecta que una operación carece de sustancia económica o sirve únicamente para obtener beneficios fiscales indebidos, el artículo 69B del Código Fiscal de la Federación habilita a la autoridad a considerar la operación como inexistente. Esto puede llevar a auditorías, determinaciones de créditos fiscales, y la imposición de sanciones, afectando directamente la situación financiera y reputacional de empresas e individuos.

Auditorías y sanciones: El SAT ha intensificado la fiscalización, especialmente en esquemas de facturación sospechosa.

Invalidación de deducciones: Si se demuestra la falta de materialidad, las deducciones y créditos fiscales pueden ser rechazados.

Implicaciones penales: La simulación de operaciones puede acarrear cargos penales relacionados con fraude fiscal.

Riesgo

Consecuencia

Ejemplo

Auditoría

Fiscalización intensiva

Sospecha de facturación falsa

Rechazo de deducciones

Pago de impuestos omitidos

Servicios no comprobados materialmente

Sanción penal

Multas o prisión

Simulación de operaciones económicas

principales desafíos y errores comunes al demostrar la materialidad ante el SAT

Los contribuyentes en México enfrentan diversos desafíos al intentar demostrar la materialidad de sus operaciones frente al SAT. uno de los principales retos radica en que la autoridad fiscal no solo revisa la existencia de documentación formal,como contratos o facturas,sino que exige evidencia contundente de que las transacciones realmente ocurrieron y tuvieron un propósito económico legítimo.Este enfoque, respaldado por tesis y jurisprudencias, obliga a empresas a preparar pruebas adicionales como registros de entregas, evidencia de transferencias bancarias, fotografías, correos electrónicos y cualquier otra prueba que respalde la sustancia económica de la operación.Por tanto, una presentación documental incompleta o poco convincente puede ser interpretada como una señal de alerta para la autoridad.

Entre los errores más comunes al presentar pruebas de materialidad destacan los siguientes:

Depender exclusivamente de facturas o contratos sin respaldar con elementos operativos o económicos.

No conservar registros adicionales como actas de entrega, reportes de servicio o evidencia gráfica.

Desestimar la importancia del principio de sustancia sobre forma, pensando que la formalidad documental es suficiente.

Falta de claridad sobre el objetivo económico real de la operación.

Esto cobra especial relevancia a la luz del artículo 69B del Código Fiscal, cuya aplicación ha resultado en auditorías, cancelación de comprobantes y severas sanciones para contribuyentes considerados emisores o beneficiarios de operaciones simuladas. En el siguiente cuadro se resaltan algunos errores y sus posibles consecuencias:

Error frecuente

Consecuencia ante el SAT

Sólo presentar facturas

Rechazo de deducciones

No mostrar evidencia operativa

Posible cancelación de CFDI

Operación sin finalidad económica clara

Sanción y presunción de inexistencia

Recomendaciones clave para garantizar la materialidad de las operaciones empresariales

Para asegurar el cumplimiento con el SAT y evitar consecuencias graves derivadas de las auditorías, es fundamental adoptar medidas sólidas que demuestren la existencia real y económica de cada operación. Entre las mejores prácticas se encuentran:

Conservación de documentación comprobatoria genuina, como contratos, correos, órdenes de trabajo y entregables materiales o digitales que evidencien la realización de los servicios o la compraventa de bienes.

Registro fotográfico o audiovisual de entregas, reuniones o procesos productivos.

Soporte de transferencias bancarias que correspondan a los movimientos reportados.

Asegurar la congruencia entre la documentación y los hechos económicos, evitando inconsistencias que puedan alertar al SAT sobre posibles operaciones simuladas.

Además, es recomendable realizar revisiones periódicas a las operaciones, analizando la finalidad económica y verificando el cumplimiento de los elementos esenciales de la materialidad. incorporar controles internos y capacitar al personal sobre el principio de sustancia sobre forma ayuda a fortalecer la defensa frente a posibles cuestionamientos de la autoridad fiscal. Considera la siguiente tabla, que resume los elementos clave y su impacto en el cumplimiento fiscal:

Elemento

Impacto en la Materialidad

Contratos válidos

Respaldan la formalidad; no prueban la realidad

Evidencia de entrega/servicio

Demuestra la ocurrencia del hecho

Soporte bancario

Vincula el flujo de recursos al hecho económico

Finalidad económica legítima

Evita presunción de operación simulada

Lo Esencial en Retrospectiva

La materialidad de las operaciones representa un pilar fundamental dentro del sistema fiscal mexicano, más allá de los requisitos formales o documentales tradicionales. Como se abordó a lo largo del video y de este análisis, el SAT ha reforzado su capacidad de fiscalización no solo revisando papeles o contratos, sino confirmando que cada operación tenga una base real y una finalidad económica legítima. Esto responde a la necesidad de combatir la evasión fiscal y de asegurar que las transacciones reportadas por los contribuyentes reflejen actividades verdaderas y sustanciales. Comprender la materialidad de las operaciones permite a empresas y contribuyentes anticipar riesgos, tomar decisiones informadas y cumplir eficazmente con sus obligaciones fiscales. Mantenerse al tanto de este tipo de conceptos y sus implicaciones prácticas no solo garantiza conformidad ante auditorías, sino que contribuye a fortalecer la integridad del sistema tributario en México.

https://iacontable.mx/wp-content/uploads/2025/05/materialidad_operaciones_mexico-e1747768524691.png6101024CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2025-05-20 10:00:532025-05-20 13:15:48La importancia de la materialidad de operaciones en México.

Cuando el valor sentimental de un regalo trasciende lo cotidiano y se convierte en un bien de alto valor -como autos, joyas, relojes de lujo o motocicletas-, la factura deja de ser un simple «detalle administrativo» para transformarse en un elemento crucial tanto para la seguridad jurídica del receptor como para la certeza patrimonial. A diferencia de un ramo de flores o una caja de chocolates, estos obsequios requieren documentación formal que acredite la propiedad ante terceros y autoridades.

Cuando el valor sentimental de un regalo trasciende lo cotidiano y se convierte en un bien de alto valor -como autos, joyas, relojes de lujo o motocicletas-, la factura deja de ser un simple «detalle administrativo» para transformarse en un elemento crucial tanto para la seguridad jurídica del receptor como para la certeza patrimonial. A diferencia de un ramo de flores o una caja de chocolates, estos obsequios requieren documentación formal que acredite la propiedad ante terceros y autoridades.