En un entorno laboral siempre en constante cambio, uno de los temas que año con año genera expectación y preocupación tanto entre patrones como trabajadores es el pago de la PTU (Participación de los Trabajadores en las Utilidades).

Pago de la PTU en 2025 y su impacto en trabajadores y empleadores

El pago de la Participación de los Trabajadores en las Utilidades (PTU) es un tema que involucra directamente a empleadores y empleados, y cuyo incumplimiento puede generar consecuencias significativas. En el año 2025, se genera un contexto particular debido a las expectativas sobre la devolución de impuestos y el aparente retraso por parte de las autoridades hacendarias en México.

La PTU es un derecho laboral que suscita interés y controversia en ambos sectores cada año. Por un lado, los empleados, cuyos ingresos se ven beneficiados por la ley, esperan que se efectúe de manera íntegra y en tiempo. Por otro lado,los patrones deben cumplir con este compromiso,el cual puede resultar un desafío especialmente en tiempos de incertidumbre económica como lo es el año 2025.

Las implicaciones del pago de la PTU cobran especial relevancia en estos tiempos debido a situaciones de inspección federal laboral. La vinculación del cumplimiento de esta obligación con la inspección federal laboral ha llevado a situaciones complicadas para las empresas.

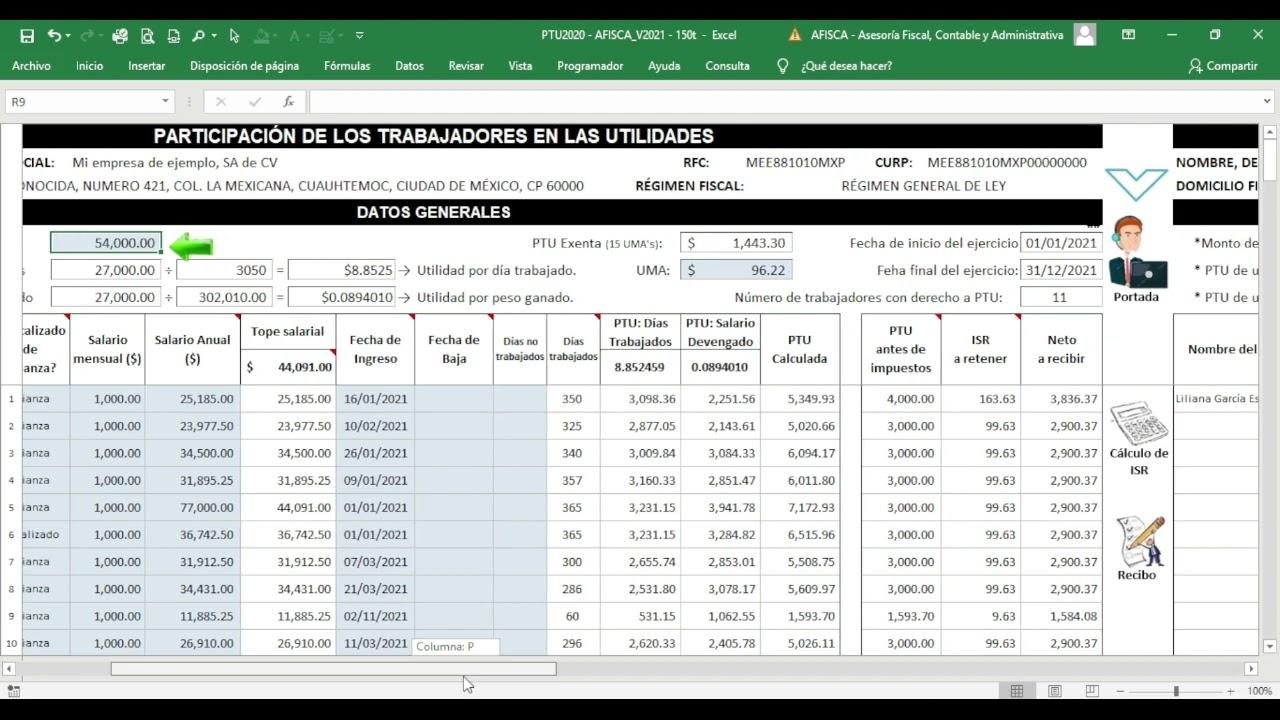

- La unitad de Trabajo Digno de la Secretaría del Trabajo y previsión social realizó en 2024 un programa de inspección donde se presentan diversos incumplimientos en las condiciones generales de trabajo que fueron reportados por la autoridad federal laboral en 2023.

- En este programa de inspección, es notable en la franja verde, en la parte superior, la presencia de incumplimientos identificados por la Dirección General de Inspección Federal del Trabajo.

Se recalca la importancia de cumplir con esta obligación laboral, para mantenerse al margen de la ley y evitar posibles sanciones o problemas en la inspección laboral. La PTU es un importante beneficio para los trabajadores que debe garantizarse en todas las empresas, a pesar de los retos que puedan presentarse.

Retos de la inspección federal del trabajo en el cumplimiento de la PTU

El mundo laboral se enfrenta constantemente a cambios y desafíos que afectan tanto a empleados como a empleadores. Uno de estos desafíos es la inspección federal del trabajo en México y su cumplimiento con la PTU (Participación de los Trabajadores en las Utilidades de las empresas). Con el avance de las redes sociales y la información disponible al instante, el debate sobre la devolución de impuestos y el pago de la PTU ha inundado recientemente las plataformas digitales.

En 2024, la Secretaría del Trabajo y Previsión Social, específicamente su Dirección General de Inspección federal del Trabajo, realizó un programa de inspección. A través de este proceso, identificó una serie de incumplimientos en las condiciones generales de trabajo observadas en 2023. Se han dado situaciones complicadas con respecto a cómo se vincula el cumplimiento de esta obligación con la inspección laboral.

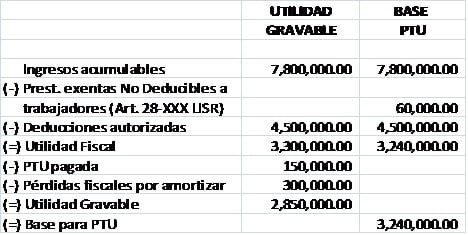

| Aspectos importantes señalados en la Inspección Federal del Trabajo 2024 |

| Incumplimientos en las condiciones generales de trabajo reportados en 2023. |

| Atención especial en la franja verde de la tabla presentada. |

Este vínculo entre el pago de la PTU y las inspecciones laborales es un tema recurrente y de alcance no solo nacional, sino que se manifiesta también en los consulados de México en el extranjero.Tener un conocimiento profundo de estos temas puede ayudar tanto a los empleadores como a los empleados a navegar en este complejo aspecto laboral.

Recomendaciones para empresas ante las nuevas disposiciones laborales

La PTU y su impacto en los negocios

La Participación de los Trabajadores en las utilidades (PTU) es un tema que afecta tanto a empresas como a empleados. La actual situación laboral de 2025 sugiere que numerosas empresas pueden estar experimentando situaciones complicadas en términos de cumplimiento de esta obligación. Esto se ve reflejado, entre otras cosas, en la vinculación con la Inspección Federal del Trabajo. Es básico que las empresas entiendan y cumplan con sus obligaciones para evitar posibles sanciones y mantener relaciones laborales saludables. Las condiciones laborales y la PTU son temas recurrentes en su programación, ya que son aspectos clave que afectan las relaciones laborales en México.

| Año |

Incumplimientos Observados |

Reportados por |

| 2023 |

Condiciones generales de trabajo |

Autoridad Federal Laboral |

| 2024 |

Inspección Federal del Trabajo |

Secretaría del Trabajo y Previsión Social |

Recomendaciones para el cumplimiento de la PTU

Aquí, se presentan algunas recomendaciones a considerar para garantizar el cumplimiento de la PTU:

- Entender completamente las obligaciones legales y fiscales relacionadas con la PTU.

- Asegurar una política de transparencia y comunicación abierta con los empleados respecto a la distribución de utilidades.

- Cooperar en las inspecciones de trabajo y cumplir con las regulaciones pertinentes.

- Planificar con anticipación para una distribución justa y legal de las utilidades.

Es importante que las empresas se mantengan informadas y actualizadas en temas laborales, para facilitar su adecuado cumplimiento.Adelantarse y prepararse para futuros cambios puede ayudar a mantener empresas resilientes y relaciones laborales sólidas.

Cómo los trabajadores pueden garantizar la correcta participación en las utilidades

Según el programa de inspección 2024 revelado por la Secretaría del Trabajo y Previsión Social en México, es crucial para los trabajadores estar al tanto de algunos hallazgos importantes. Dentro de estos descubrimientos, los incumplimientos en las condiciones generales de trabajo que se observaron en el año 2023 y fueron reportados en el 2024 por la Autoridad Federal Laboral requieren atención particular. destaca una franja verde en la parte superior que se vuelve más relevante.

Para garantizar una correcta participación en las utilidades,hay varias estrategias que los trabajadores pueden aplicar:

- Informarse: Los trabajadores deben estar al tanto de su derecho a participar en la utilidades de la empresa en la que trabajan. Hay multitud de recursos disponibles en línea y en las instituciones laborales para obtener información.

- Comunicarse con la empresa: Si se sospecha que no se está recibiendo la participación correspondiente, es fundamental hablar con el departamento de recursos humanos o la administración de la empresa para esclarecer la situación.

- Involucrándose en inspecciones: Los trabajadores pueden y deben participar activamente en las inspecciones laborales. En estas revisiones es común que se verifique si las empresas cumplen con su obligación de compartir utilidades.

- Revisión de documentos: Para asegurarse de que la empresa está cumpliendo con el procesamiento de las utilidades, es importante revisar documentos como contratos, recibos de pago y documentos fiscales.

Al validar los puntos anteriores, la probabilidad de recibir la compensación exacta incrementa significativamente.

En conclusión

Para cerrar este espacio dedicado a la participación de los trabajadores en las utilidades (PTU) en 2025, es fundamental recordar que este tema no solo impacta directamente en la economía de empleados y empleadores, sino que también refleja la manera en que se protegen y vigilan los derechos laborales en México. Porque, al final del día, la PTU no es solo un derecho, sino también un reflejo de justicia y transparencia en el trabajo.

¡Nos leemos en la próxima entrega!