Claves de Producto y Servicio para Abogados en CFDI 4.0

Los profesionales del derecho en México deben utilizar claves específicas del catálogo del Servicio de Administración Tributaria (SAT) al emitir sus Comprobantes Fiscales Digitales por Internet (CFDI) en su versión 4.0. La correcta asignación de estas claves es fundamental para el debido cumplimiento de las obligaciones fiscales tanto del emisor como del receptor de la factura.

El CFDI es la versión electrónica de la factura tradicional y sirve para documentar y validar las operaciones comerciales ante el SAT. Dentro de los requisitos para su llenado, se encuentra la «Clave de Producto o Servicio», un código numérico que estandariza la identificación de los bienes y servicios objeto de la transacción.

Para los servicios profesionales del derecho, la clave a utilizar se encuentra dentro de la División 80: Servicios de Gestión, Servicios Profesionales de Empresa y Servicios Administrativos. Específicamente, la Clase 8012 agrupa los «Servicios legales».

A continuación, se presenta una guía con las claves más comunes que los abogados y despachos pueden utilizar, dependiendo de la naturaleza específica del servicio prestado. Es crucial seleccionar la clave que describa con mayor precisión la actividad facturada.

Catálogo de Claves para Servicios Legales (División 80, Clase 8012)

Clave

Descripción

80121500

Servicios de derecho penal

80121501

Servicios legales de justicia juvenil o de adolescentes

80121502

Servicios para procesos de apelación

80121503

Servicios para defensa o de derecho penal

80121600

Servicios de derecho comercial

80121601

Servicios legales sobre competencia o regulaciones gubernamentales

80121602

Servicios legales de quiebra

80121603

Derecho societario

80121609

Servicios de investigación legal

80121610

Servicios legales de cobro de deudas o cartera

80121700

Servicios de responsabilidad civil

80121701

Servicios legales de malpraxis o negligencia profesional

80121702

Servicios legales sobre daños a personas

80121703

Servicios legales de sobre la propiedad

80121704

Servicios legales sobre contratos

80121706

Servicios legales sobre derecho laboral

80121707

Servicios legales para disputas laborales

80121800

Servicios de derecho de familia

80121801

Servicios sobre derecho de divorcio

80121802

Servicios legales para adopción

80121803

Derecho migratorio o de naturalización

Unidad de Medida

Para la prestación de servicios, la clave de unidad de medida que comúnmente se utiliza es E48 – Unidad de servicio.

Consideraciones Adicionales

Especificidad: Es de suma importancia que los abogados y sus equipos administrativos revisen a detalle el catálogo completo del SAT para seleccionar la clave que mejor refleje el servicio prestado. Una clasificación incorrecta podría generar inconsistencias en la información fiscal.

Asesoría Profesional: En caso de duda sobre la clave a utilizar, se recomienda consultar con un profesional contable o fiscal para asegurar el correcto timbrado del CFDI.

Actualizaciones del SAT: El catálogo de claves de producto y servicio puede ser actualizado por el SAT. Es responsabilidad del contribuyente mantenerse informado sobre las últimas versiones y cambios.

La correcta emisión de los CFDI no solo es una obligación fiscal, sino que también brinda certeza jurídica a las transacciones y facilita la gestión administrativa tanto para el prestador del servicio como para su cliente.

https://iacontable.mx/wp-content/uploads/2025/08/abogados_claves_cfdi_factura_honorarios.jpg6301200CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2025-08-11 10:15:122025-08-09 14:02:17Abogados. CFDI Claves de producto para Servicios profesionales del derecho.

¿Retención del 20% en Venta de Acciones? Lo que debes saber

Es una duda recurrente: ¿Por qué me retuvieron impuestos si no gané ni un centavo en la venta? La respuesta corta es: Porque es la regla general obligatoria, a menos que decidas formalizar la operación mediante un dictamen fiscal.

Aquí te explicamos el sustento legal y las opciones que tienes para que no te tome por sorpresa.

1. El Fundamento Legal: La Regla del 20%

De acuerdo con el artículo 126, cuarto párrafo de la LISR, cuando se trata de la enajenación de acciones de personas físicas residentes en México, el adquirente está obligado a efectuar una retención del 20% sobre el monto total de la operación.

Importante: Esta retención se realiza sobre el precio de venta, sin importar si hubo utilidad o pérdida, y tiene el carácter de pago provisional.

2. Las Dos Vías para el Pago de Impuestos

La ley permite que el contribuyente elija entre la «comodidad» de la retención general o la «precisión» de un dictamen. Aquí las comparamos:

Concepto

Regla General (Sin Dictamen)

Opción con Dictamen Fiscal

Tasa de Retención

20% sobre el precio total.

Pago sobre la ganancia real.

Sustento Legal

Art. 126, 4to párrafo LISR.

Art. 126, 5to párrafo LISR.

Requisito

Ninguno adicional.

Dictamen por Contador Público Inscrito (CPI).

Resultado si hay pérdida

Se retiene el 20% de todos modos.

No se efectúa retención.

3. El CFDI de Retenciones y su Complemento

El adquirente no solo debe retener el dinero, sino formalizarlo ante el SAT. Según la Regla 2.7.5.4. de la Resolución Miscelánea Fiscal (RMF), se debe emitir un CFDI de Retenciones e Información de Pagos que incluya el «Complemento de Enajenación de Acciones».

Incluso si el cálculo arroja una pérdida, el complemento debe llenarse con valor de cero en el campo de «Ganancia», sirviendo como el comprobante oficial que el vendedor usará para recuperar su dinero en la Declaración Anual.

4. ¿Por qué retener si no hubo ganancia?

La autoridad fiscal (SAT) no conoce tu costo fiscal de adquisición de forma automática en el momento de la venta. Para el SAT, cualquier ingreso por venta de acciones se presume gravable hasta que se demuestre lo contrario. El 20% actúa como una «garantía» de que el impuesto se cubra.

5. La Recuperación: El Saldo a Favor

Si te retuvieron el 20% y tu operación resultó en pérdida fiscal (o una ganancia mínima), no has perdido ese dinero. Al presentar tu Declaración Anual de Personas Físicas:

Calculas la ganancia o pérdida real (Art. 121 y 124 LISR).

Acreditas la retención del 20% que te hicieron.

El excedente se convierte en un Saldo a Favor, el cual puedes solicitar en devolución o compensar.

Conclusión:

La retención del 20% es el camino por defecto, pero no el definitivo. Si la operación es cuantiosa y sabes que no habrá ganancia, el Dictamen Fiscal (bajo los requisitos del Art. 215 del RLISR) suele ser la mejor inversión para evitar descapitalizarse temporalmente.

¿Estás planeando vender acciones o partes sociales? Asegúrate de que tu equipo contable revise el costo fiscal actualizado antes de firmar ante notario. 😉

https://iacontable.mx/wp-content/uploads/2025/05/g_plan.jpg13852164Lic. Mario Alberto Olachea Gonzálezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Mario Alberto Olachea González2025-07-05 11:26:392026-03-11 08:43:21¿Retención del 20% en Venta de Acciones? Sí, es la regla general cuando…

Si el CFDI es la Base Fiscal de la determinación de impuestos.

¿De trabajo contable cómo andamos?

En el ecosistema fiscal mexicano, una pieza se ha erigido como la columna vertebral de la recaudación y la fiscalización: el Comprobante Fiscal Digital por Internet (CFDI). Lo que comenzó como una evolución de la factura en papel es hoy el dato maestro sobre el cual el Servicio de Administración Tributaria (SAT) construye su modelo de vigilancia en tiempo real. Para el contador, esto ha significado una revolución.

El CFDI no es solo un comprobante, es la declaración misma de un hecho económico ante la autoridad. Cada vez que se emite o recibe un CFDI, estamos, en esencia, reportando en vivo nuestras operaciones. Esto nos lleva a la pregunta central: si el CFDI es la base de todo, ¿cómo impacta esto la determinación de impuestos y, más importante, la carga y naturaleza del trabajo contable?

Publicidad pagada

El CFDI: El Origen de Todo Cálculo Fiscal

La era de basar los cálculos de impuestos únicamente en balanzas de comprobación o registros contables internos ha quedado atrás. Hoy, la autoridad fiscal tiene su propia «contabilidad» de los contribuyentes, una que se alimenta directamente de los CFDI emitidos y recibidos.

1. Para el Impuesto Sobre la Renta (ISR):

Acumulación de Ingresos: Para el SAT, cada CFDI de Ingreso (Tipo «I») con método de pago PUE (Pago en Una Sola Exhibición) que emites, es un ingreso acumulable en ese mes. Si el método es PPD (Pago en Parcialidades o Diferido), el ingreso se acumula hasta que se emite el Complemento de Recepción de Pagos (REP) correspondiente. La autoridad ya no espera tu declaración mensual; la anticipa con cada CFDI timbrado.

Autorización de Deducciones: Cada CFDI de Gasto (Tipo «G») que recibes es una potencial deducción. El SAT valida automáticamente que el RFC del emisor esté activo, que la estructura del XML sea correcta y, crucialmente, que el Uso del CFDI sea coherente con la naturaleza del gasto y el régimen del receptor. Un «Uso de CFDI» incorrecto puede ser motivo suficiente para que la deducción sea rechazada en una revisión, aun cuando el gasto sea real y necesario.

2. Para el Impuesto al Valor Agregado (IVA):

Aquí el concepto de flujo de efectivo es el rey, y el CFDI es su testigo.

IVA Trasladado: Se causa sobre los ingresos efectivamente cobrados. Un CFDI de Ingreso con método de pago PUE se considera cobrado en el mes de su emisión. Para los PPD, el momento clave es la fecha de emisión del REP, que documenta el cobro real. Las declaraciones prellenadas de IVA del SAT se basan casi exclusivamente en esta lógica.

IVA Acreditable: De igual forma, el IVA de los gastos es acreditable solo cuando estos han sido efectivamente pagados. La autoridad cruza la información de tus CFDI de gastos con método PUE y aquellos con PPD que ya cuenten con su respectivo REP para determinar tu IVA acreditable preliminar.

Cualquier discrepancia entre lo que la empresa declara y lo que el SAT «ve» a través de los CFDI es una bandera roja que genera, casi de inmediato, las temidas cartas invitación o inicia discrepancias fiscales.

Publicidad pagada

Entonces, ¿de Trabajo Contable Cómo Andamos?

Si el SAT ya tiene (casi) toda la información, ¿el trabajo del contador se simplifica?La respuesta es un rotundo no. Se ha transformado, volviéndose más complejo, más tecnológico y, sobre todo, más preventivo.

La carga de trabajo ha migrado del registro posterior al análisis y validación en tiempo real. Estas son las nuevas realidades del día a día contable:

De la Póliza al XML: El verdadero documento contable, para fines fiscales, ya no es la póliza, sino el archivo XML. El trabajo pesado ahora consiste en la validación masiva de los XML recibidos: verificar que no provengan de EFOS (Empresas que Facturan Operaciones Simuladas), que su estructura sea válida y que los datos (método de pago, uso, etc.) sean correctos antes de procesarlos.

Conciliación Permanente: La tarea estrella es la conciliación de CFDI vs. Registros Contables vs. Estados de Cuenta Bancarios. Lo que el SAT cree que facturaste y gastaste debe cuadrar perfectamente con tu contabilidad y tus flujos de efectivo. Este proceso, realizado manualmente, es titánico y propenso a errores.

Gestión de Complementos: El universo del CFDI no para de crecer. El contador ahora debe ser un experto en el Complemento de Pagos (REP), la Carta Porte, el de Nómina, el de Comercio Exterior, entre otros. Cada uno tiene sus propias reglas de llenado y momentos de emisión, y un error puede costar caro.

Asesor Estratégico y Educador del Cliente: Gran parte del trabajo se ha desplazado hacia la educación. El contador debe explicar al empresario por qué no puede pagar en efectivo gastos mayores a $2,000 MXN, la urgencia de emitir un REP antes de que termine el mes, o por qué ese gasto no es deducible porque el proveedor le dio un CFDI con «Uso: G02 – Devoluciones» en lugar de «G03 – Gastos en general».

La Oportunidad en el Desafío

Esta nueva realidad, aunque demandante, presenta una oportunidad dorada para el contador que se apoya en la tecnología. El enfoque debe ser claro: automatizar la carga operativa para liberar tiempo para el análisis estratégico.

Automatización:Utilizar plataformas como iacontable.mx ya no es un lujo, es una necesidad. Herramientas que descarguen masivamente los XML del SAT, los validen automáticamente, identifiquen errores y faciliten la conciliación contra la contabilidad son fundamentales.

Análisis de Datos: Con la información de los CFDI ya estructurada y validada, el contador puede convertirse en un verdadero analista de negocios para su cliente, identificando patrones de gasto, optimizando deducciones y planificando la carga fiscal con anticipación.

Prevención sobre Reacción: El objetivo es adelantarse al SAT. En lugar de esperar una carta invitación para corregir un error, las herramientas tecnológicas permiten identificar discrepancias en el momento en que ocurren, permitiendo una corrección proactiva.

En Conclusión:

El CFDI es, sin lugar a dudas, la base sobre la que se construye la fiscalización moderna en México.Ha complicado el trabajo contable tradicional, pero al mismo tiempo, lo ha elevado. El contador de hoy ya no puede ser un simple capturista de datos; debe ser un validador, un conciliador, un estratega y un tecnólogo.

El trabajo contable no ha disminuido, se ha vuelto más inteligente. Aquellos que abracen la automatización y el análisis de datos no solo sobrevivirán a la era del CFDI, sino que prosperarán, transformando una pesada carga fiscal en una poderosa herramienta de valor para sus clientes.

https://iacontable.mx/wp-content/uploads/2025/06/cfdi_xml_base_fiscalizacion_sat_2.jpg6281200LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2025-06-13 09:30:022025-06-12 08:14:09Si el CFDI es la Base Fiscal de la determinación de impuestos. ¿De trabajo contable cómo andamos?

¿Qué contribuyentes en México tienen la ventaja de que la factura global no requiere detalle de cada nota de venta, solo el total del periodo de la factura global (diaria, semanal o mensual)?

En México, la normativa fiscal general para la emisión de la factura global (CFDI global) por operaciones realizadas con el público en general establece que se deben incluir ciertos detalles de las notas de venta o comprobantes simplificados que amparan dichas operaciones.No existe una disposición general vigente que permita a todos los contribuyentes omitir por completo el detalle de cada nota de venta e incluir únicamente el total del periodo en la factura global.

La Regla 2.7.1.21. de la Resolución Miscelánea Fiscal (RMF) vigente es la que regula la expedición de CFDI por operaciones con el público en general. Esta regla establece que los contribuyentes podrán expedir un CFDI diario, semanal o mensual donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general del periodo al que corresponda. Crucialmente, la regla indica que:

«…los contribuyentes, por las operaciones a que se refiere el párrafo anterior, deberán consignar en el CFDI global que emitan, los números de folio o de operación de los comprobantes de operaciones con el público en general que se emitieron en el periodo.«

Esto significa que, como norma general, la factura global debe incluir un nodo o concepto por cada comprobante de operación con el público en general (nota de venta, ticket, etc.), donde se especifique, como mínimo:

El número de folio o de operación de dicho comprobante (campo NoIdentificacion).

El valor total de las operaciones amparadas en dicho comprobante.

La clave genérica de producto/servicio (por ejemplo, «01010101 – No existe en el catálogo»).

La clave de unidad («ACT – Actividad»).

Una descripción genérica (por ejemplo, «Venta»).

El desglose de los impuestos trasladados correspondientes a ese comprobante.

Por lo tanto, la factura global no requiere el detalle exhaustivo de cada artículo o servicio vendido en cada nota de venta, pero sí requiere la identificación individual de cada nota de venta a través de su número de folio y su monto total.

Contribuyentes que sí pueden elaborar la factura global sin desglosar cada nota o ticket

Régimen

Periodicidad autorizada

Condición operativa

Fundamento principal

Régimen de Incorporación Fiscal (RIF)

Bimestral

Emitir el CFDI global mediante la opción “Factura fácil / Mis Cuentas” del SAT, consignando sólo el monto total de las ventas del bimestre y el periodo al que corresponden.

Regla 2.7.1.21, último párrafo, y Décimo Noveno Transitorio de la 1.ª RMF 2022 (vigencia prorrogada en RMF 2024-2025) SATidconline

Régimen Simplificado de Confianza – Personas Físicas (RESICO PF)

Mensual

CFDI global generado en “Factura fácil / Mis Cuentas”; se captura únicamente el total de operaciones del mes (IVA/IEPS sí deben separarse).

Regla 2.7.1.21, párr. 1 y 5, reformada 18-feb-2022 (1.ª RMF 2022) y aplicable en RMF 2025 SATidconline

Nota: Las personas morales del RESICO y cualquier otro régimen (actividad empresarial, arrendamiento, PM régimen general, etc.) no gozan de esta facilidad; sus CFDI globales deben contener el folio de cada comprobante simplificado o, en su caso, cada línea con los importes individuales.

¿Por qué el resto de los contribuyentes debe detallar cada venta?

La regla 2.7.1.21 (antes 2.7.1.24) establece como obligación general que el CFDI global incluya:

El importe de cada operación con público en general realizada en el periodo (diario, semanal o mensual); y

El número de folio / operación de los comprobantes simplificados que sirvieron de base.

Obligan a emitir CFDI y facultan al SAT a establecer facilidades para operaciones con público en general.

Reglamento CFF art. 39

Detalla plazos para remitir el CFDI global (72 h o 24 h, según versión vigente).

LISR art. 112

Régimen de Incorporación Fiscal (RIF).

LISR art. 113-E a 113-G

Régimen Simplificado de Confianza (personas físicas).

RMF 2025 Regla 2.7.1.21

Norma operativa de expedición de CFDI global; incluye excepciones para RIF y RESICO PF.

Transitorios RMF 2024-2025 (Décimo Noveno y similares)

Mantienen la facilidad para RIF durante 2024-2025.

Recomendaciones prácticas

Use la herramienta correcta: la facilidad solo aplica cuando el CFDI global se timbra en Mis Cuentas (Factura Fácil).

Desglose de impuestos: aun sin detallar tickets, RIF y RESICO PF deben mostrar IVA/IEPS totales; RIF puede omitir desglose si aplica los incentivos del art. 23 LIF vigente.

Plazo para timbrar: emita el CFDI global dentro de las 72 h siguientes al cierre del periodo (bimestre o mes, según el régimen).

Conserve los comprobantes internos: aunque no se enumeren, las notas de venta/tickets deben existir y conservarse por los plazos de ley.

Revise cada año la RMF: la facilidad se ha renovado vía reglas transitorias; confirme cada ejercicio que siga vigente.

Con estas bases puedes sustentar ante el SAT la emisión simplificada de tu factura global si tributas en RIF o RESICO PF; fuera de esos supuestos, deberás seguir detallando cada operación en el CFDI global.

Se recomienda siempre consultar la RMF vigente y las guías de llenado del SAT para obtener la información más actualizada y detallada, o asesorarse con un profesional fiscal.

https://iacontable.mx/wp-content/uploads/2025/05/cfdi_global_detalle_nota_venta_pormenorizada.jpeg6551200CP Ana Paola Lucero Hiraleshttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Ana Paola Lucero Hirales2025-05-26 13:15:452025-05-21 16:50:05CFDI Factura Global. Quienes NO están obligados a detallar cada nota de venta…

¿Alguna vez te has preguntado si los regalos deben entregarse con factura?

Más allá de la cortesía y el envoltorio perfecto, existe una dimensión poco explorada en el arte de regalar: la importancia fiscal y legal detrás de los obsequios, especialmente cuando dejan de ser simples chocolates o peluches y se convierten en autos, joyas o relojes de alto valor. Reflexionemos sobre algo que rara vez se discute en reuniones familiares o celebraciones: ¿Cuándo un regalo debe ir acompañado de factura y qué riesgos enfrentamos si omitimos este detallito?

A través de ejemplos cotidianos y situaciones que muchos hemos presenciado -desde el regalo improvisado hasta el obsequio lujoso entre parejas o familiares-, el video nos lleva de la mano para entender que el valor económico de un presente puede transformar su tratamiento legal y fiscal. ¿Sabías que, mientras un ramo de flores o una caja de chocolates pueden entregarse sin mayor preocupación, un automóvil, una joya o una motocicleta requieren un respaldo documental que va mucho más allá de la intención? La falta de factura no solo puede complicar la venta posterior de estos bienes, sino también generar conflictos legales, especialmente cuando las relaciones personales se fracturan y surgen disputas sobre la propiedad de los objetos regalados. en este post, desglosaremos los puntos clave abordados en el video: desde las reglas no escritas de la «etiqueta del regalo», hasta las serias consecuencias de no contar con la factura en obsequios de alto valor. Exploraremos por qué, en ciertos casos, el romance debe ceder el paso a la formalidad y cómo la factura puede convertirse en el mejor aliado para proteger tus derechos y evitar dolores de cabeza futuros.Acompáñanos a descubrir por qué, en el mundo de los regalos valiosos, el famoso «papelito» sí habla y puede marcar la diferencia entre un bonito recuerdo y un problema legal o fiscal. ¿Listo para envolver tus próximos regalos con la documentación adecuada? ¡Sigue leyendo!

Importancia de la factura en regalos de alto valor: más allá del detalle emocional

Cuando el valor sentimental de un regalo trasciende lo cotidiano y se convierte en un bien de alto valor -como autos, joyas, relojes de lujo o motocicletas-, la factura deja de ser un simple «detalle administrativo» para transformarse en un elemento crucial tanto para la seguridad jurídica del receptor como para la certeza patrimonial. A diferencia de un ramo de flores o una caja de chocolates, estos obsequios requieren documentación formal que acredite la propiedad ante terceros y autoridades. ¿Por qué es tan importante? Porque, en caso de disputas, ruptura de relaciones o incluso para poder vender el bien a valor de mercado, la factura será la única prueba válida de legítima posesión.

Evita pleitos legales: Sin factura, el receptor queda vulnerable ante reclamos de devolución.

Facilita la venta futura: Los bienes sin factura suelen perder valor y se consideran de origen dudoso.

Protege ante autoridades: En caso de revisión o aseguramiento, la factura es indispensable para acreditar la procedencia.

Tipo de regalo

¿Factura necesaria?

Riesgo sin factura

Flores / Chocolates

No

Nulo

Auto / Moto

Sí

Legal y patrimonial

Joya / Reloj de lujo

Sí

Pérdida de valor, sospecha de ilícito

En resumen: regalar algo de alto valor sin factura puede parecer más romántico, pero implica riesgos serios que superan el rubor de mostrar el precio. La factura es tu escudo legal, tu carta de propiedad y, en muchos casos, la única garantía de que el regalo permanece verdaderamente en manos de quien lo recibe, más allá del detalle emocional.

Diferencias clave entre obsequios simbólicos y bienes valiosos: cuándo la factura es imprescindible

Los obsequios simbólicos -como flores, chocolates, peluches o pequeños detalles- suelen estar rodeados de un ritual social: se envuelven con esmero, se cuida que el precio no sea visible y, por supuesto, rara vez se acompaña de una factura. En estos casos,la importancia recae en el gesto y no en el valor económico,por lo que la ausencia de un comprobante fiscal no suele representar un problema ni para el receptor ni para el donante. Son regalos pensados para emocionar, no para ser revendidos ni para acreditar propiedad formal alguna.

regalos de bajo valor

Sin implicaciones legales o fiscales relevantes

No requieren factura para su disfrute o transmisión

En cambio, los bienes valiosos -como autos, motocicletas, relojes de alta gama, joyas o dispositivos electrónicos costosos- exigen un tratamiento completamente diferente. Aquí, la factura no solo acredita la legal propiedad, sino que es imprescindible para evitar conflictos futuros, especialmente en situaciones de ruptura o desacuerdo. Además, sin este documento, vender el bien a su valor real se vuelve casi imposible y, en algunos casos, la ausencia de factura puede incluso generar problemas legales. Por tanto, aunque pueda parecer menos romántico, la entrega de la factura es indispensable cuando el regalo tiene un valor significativo.

Tipo de regalo

¿Factura necesaria?

Riesgo por no facturar

Flores, chocolates, peluches

no

Nulo

Auto, moto, joya, reloj de lujo

Sí

Legal y económico alto

Consecuencias legales y fiscales de regalar sin factura: riesgos al vender o transferir bienes

Cuando se trata de regalar bienes de alto valor -como autos, motocicletas, relojes de lujo o joyas- sin entregar una factura, se abren puertas a riesgos legales y fiscales significativos. La ausencia de este documento no solo complica la comprobación de la propiedad ante terceros, sino que puede provocar disputas legales si la relación entre las partes se deteriora. Imagina regalar un auto y, tras una ruptura, intentar recuperarlo o demostrar que fue efectivamente un obsequio; sin factura, todo depende de la palabra y, en tribunales, esto rara vez es suficiente. Además, vender posteriormente un bien sin factura obliga a malbaratarlo, ya que el comprador legítimo difícilmente aceptará un bien de alto valor sin la documentación que respalde su origen y precio.En el ámbito fiscal, regalar sin factura puede interpretarse como una transferencia irregular de bienes, susceptible de ser cuestionada por el SAT. Los regalos de alto valor pueden ser considerados en auditorías como ingresos no declarados, generando presunción de evasión y potenciales multas. También, en caso de vender el bien posteriormente, la falta de factura impide acreditar la legítima propiedad y el costo comprobado, afectando gravemente la deducción o el cálculo del ISR. Considera los siguientes riesgos principales:

Imposibilidad de acreditar la propiedad ante autoridades o compradores.

Dificultad para fijar un valor de venta justo o deducir el costo fiscal.

Riesgo de presunción de ingresos omitidos y sanciones fiscales.

Problemas legales en caso de disputas o reclamaciones posteriores.

bien Regalado

¿Factura Obligatoria?

Riesgo sin Factura

Auto

Sí

Disputa legal, imposibilidad de vender legalmente

Joya

Sí

Malbaratamiento, riesgo fiscal

Reloj de lujo

Sí

No deducible, sospecha de ingresos omitidos

Chocolate/Osito

no

Nulo

Recomendaciones prácticas para obsequiar autos, joyas o tecnología: cómo protegerte con la documentación adecuada

Cuando los regalos dejan de ser simples detalles sentimentales y se convierten en bienes de alto valor como autos, joyas, relojes de lujo o tecnología de última generación, la documentación adecuada se vuelve indispensable para proteger a ambas partes. No basta con envolver el regalo y ocultar el precio: en estos casos, la factura es tu mejor aliada.Esta no solo acredita la propiedad ante terceros,sino que en situaciones de conflicto -como rupturas de relaciones o disputas familiares- puede ser la diferencia entre conservar el bien o enfrentarte a complicaciones legales y fiscales. Sin la factura, vender el objeto puede obligarte a malbaratarlo o incluso meterte en problemas legales por no poder demostrar su legítima procedencia.

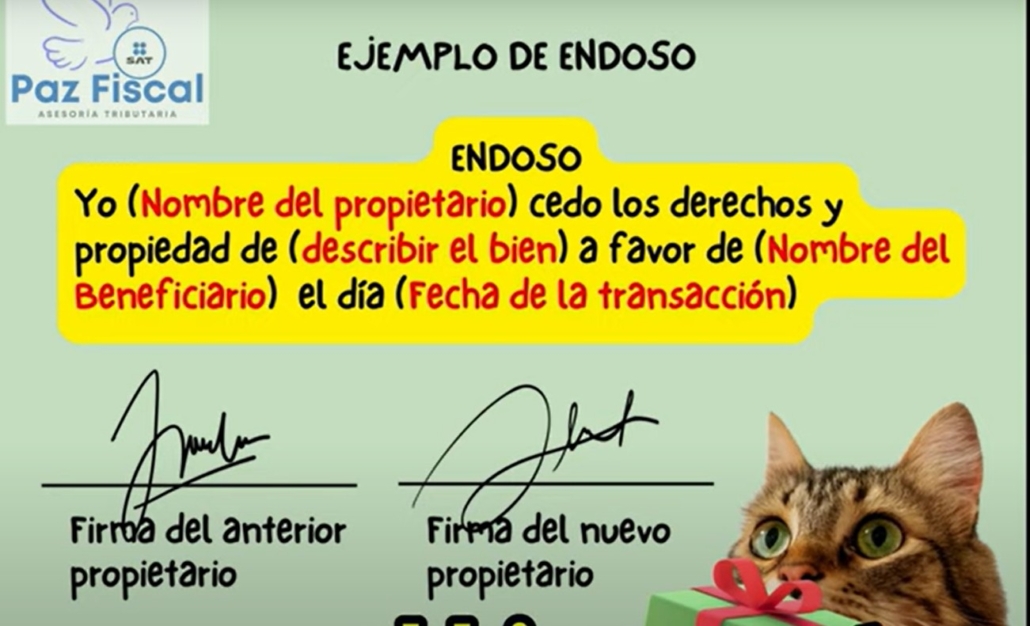

Solicita siempre la factura a nombre del destinatario cuando se trate de autos, motocicletas, joyas o dispositivos electrónicos de alto valor.

Guarda el comprobante y los documentos de transferencia de propiedad (como endoso de factura en vehículos o cartas responsivas).

Evita regalos »sin papeles»: lo romántico no debe estar peleado con lo legal, especialmente si el bien podría ser objeto de disputa futura.

Considera el contexto fiscal: regalar bienes con factura puede tener implicaciones en ISR o donativos,dependiendo del monto y la relación entre las partes.

Bien Regalado

¿Factura Obligatoria?

Riesgo Sin Factura

Auto/Moto

Sí

Imposible transferir legalmente, posibles pleitos

Joya

Sí

No puedes vender a precio justo, dudas sobre origen

celular de alta gama

Recomendable

Garantía y reventa complicadas

En Conclusión:

Regalar siempre será un acto lleno de significado y emociones, pero cuando hablamos de obsequios de alto valor, la historia cambia por completo. Como vimos en el video,no basta con envolver el regalo con esmero o quitarle la etiqueta del precio; la factura se convierte en un elemento esencial,casi tan importante como el regalo mismo. No solo es una cuestión de formalidad, sino de protección jurídica, certeza patrimonial y, en muchos casos, de evitar problemas futuros, tanto en lo personal como ante las autoridades fiscales. En el ámbito de los regalos sencillos -flores, chocolates o peluches-, la factura puede parecer irrelevante, pero cuando entran en juego autos, joyas, relojes o bienes de alto valor, contar con la documentación adecuada es fundamental. No tener una factura puede hacer que el regalo pierda valor de reventa, complique su transferencia legal o incluso derive en disputas difíciles de resolver. Además, en caso de querer demostrar la legítima propiedad del bien, la falta de factura puede abrir la puerta a conflictos legales o fiscales. La factura, lejos de restarle romanticismo al acto de regalar, aporta seguridad y transparencia. Es el «papelito habla» que tanto valor tiene en nuestra cultura y que, en estos casos, puede marcar la diferencia entre un bonito recuerdo y un verdadero dolor de cabeza. Así, la próxima vez que pienses en regalar algo de alto valor, recuerda que la factura es más que un simple requisito: es una garantía para ambas partes. En definitiva, regalar con factura es regalar con responsabilidad. No se trata de quitarle magia al detalle, sino de fortalecerlo con la tranquilidad de que todo está en orden. Si tienes dudas sobre cómo manejar estos temas o necesitas asesoría específica, recuerda siempre consultar a un profesional en la materia. ¡Nos leemos en el próximo post!

https://iacontable.mx/wp-content/uploads/2025/05/regalos_sin_factura.jpg6281200Carlos Alberto Espinoza Olacheahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCarlos Alberto Espinoza Olachea2025-05-21 15:00:492025-05-22 20:07:55Mucho amor y costosos REGALOS 🛍️ Pero.. Con factura o mejor nadota !! 😩

¡Bienvenido a nuestro blog! En el siempre cambiante mundo fiscal mexicano, cada año trae consigo nuevos retos y oportunidades para las empresas. El 2025 no es la excepción, especialmente cuando hablamos del CFDI global, una herramienta essential para quienes realizan operaciones con el público en general. Si alguna vez te has preguntado qué hacer cuando vendes productos o servicios de bajo valor y el cliente no solicita un comprobante fiscal nominativo, este tema es especialmente relevante para ti.

Aborfdaremos de manera clara los puntos esenciales sobre el uso del CFDI global: ¿en qué casos aplica?, ¿cómo debe elaborarse correctamente?, y ¿cuáles son los detalles técnicos más importantes para evitar discrepancias o errores ante el SAT? Además, el video ofrece recomendaciones prácticas para cumplir con la normativa vigente, tomando en cuenta las diferencias entre la fecha de expedición y la de certificación, y consejos para evitar sanciones por presentar comprobantes fuera de plazo.

Si eres contador, empresario, o simplemente deseas estar al día con las últimas disposiciones fiscales, acompáñanos en este análisis a detalle de las claves y perspectivas que marcarán la diferencia para las empresas mexicanas este 2025.

El CFDI global continúa siendo una herramienta imprescindible para los contribuyentes que realizan operaciones frecuentes con el público en general sin expedir comprobantes fiscales nominativos. Sin embargo, el SAT ha enfocado su vigilancia en errores recurrentes en la emisión y conciliación de estos comprobantes. Entre las discrepancias más observadas se encuentran: emisión fuera de periodo, datos inconsistente entre tickets y el CFDI, y el desfase entre la fecha de expedición y certificación. El SAT puede identificar estos problemas gracias a la precarga de información, enviando comunicaciones electrónicas sobre diferencias detectadas, especialmente a contribuyentes del Régimen de Incorporación Fiscal (RIF) y, en casos más complejos, convocando entrevistas de vigilancia profunda para personas morales y físicas con actividades empresariales.Para evitar sanciones y diferencias, es fundamental emitir y certificar el CFDI global dentro del mes correspondiente, nunca en las 24 o 72 horas posteriores, como comúnmente se cree. Recuerda que la »regla de 72 horas» es una obligación para proveedores autorizados de certificación y no una facilidad para los contribuyentes. Una estrategia eficaz es conciliar periódicamente todos los tickets y notas de venta, teniendo especial cuidado con las fechas de expedición y certificación. Revisa el siguiente esquema para identificar diferencias y sus consecuencias:

Error detectado

¿Qué observa el SAT?

Consecuencia principal

Expedición fuera de plazo

CFDI global cargado en mes equivocado

diferencias fiscales y riesgo de multa

Datos incongruentes

No coincide suma de tickets con CFDI

Requerimientos de aclaración

Manejo incorrecto de fechas

Certificación posterior a 72 horas

CFDI no válido para deducción

Revisar conciliaciones mensuales antes de expedir el CFDI global

Control preciso de expedición y certificación

Responder oportunamente a notificaciones del SAT

En Conclusión

Para cerrar este análisis sobre el CFDI Global 2025, es fundamental que las empresas mexicanas comprendan la importancia de adaptarse a las nuevas disposiciones que el SAT ha implementado para facilitar la emisión de comprobantes fiscales simplificados. Este mecanismo no solo responde a la necesidad de amparar operaciones con público en general sin comprobantes nominativos, sino que también busca optimizar y evitar costos innecesarios en transacciones menores, como la venta de bolígrafos o libretas.

recordemos que la clave está en la correcta emisión y sincronización de los CFDI globales dentro del mes correspondiente, cumpliendo con los estrictos tiempos de expedición y certificación para evitar diferencias y problemas en la precarga de información, especialmente para contribuyentes del RIF y otros sectores. La sugerencia de manejar adecuadamente las fechas de expedición y certificación, jugando con el margen de 72 horas, es una estrategia válida para garantizar el cumplimiento sin complicaciones.

En definitiva,este panorama exige preparación,atención a los detalles y asesoría especializada para que las empresas mexicanas puedan sacar el máximo provecho de estas nuevas reglas y mantener su operación fiscal libre de contratiempos. ¡No dejes de seguirnos para más claves y perspectivas que te ayuden a navegar con éxito el mundo fiscal digital!

https://iacontable.mx/wp-content/uploads/2025/05/generate-highresolution-visually-striking-image.jpg1812-e1747458544968.jpg6001024CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2025-05-18 10:15:112025-09-22 21:36:09CFDI Global 2025: Claves y Perspectivas para Empresas Mexicanas

Cuando el valor sentimental de un regalo trasciende lo cotidiano y se convierte en un bien de alto valor -como autos, joyas, relojes de lujo o motocicletas-, la factura deja de ser un simple «detalle administrativo» para transformarse en un elemento crucial tanto para la seguridad jurídica del receptor como para la certeza patrimonial. A diferencia de un ramo de flores o una caja de chocolates, estos obsequios requieren documentación formal que acredite la propiedad ante terceros y autoridades.

Cuando el valor sentimental de un regalo trasciende lo cotidiano y se convierte en un bien de alto valor -como autos, joyas, relojes de lujo o motocicletas-, la factura deja de ser un simple «detalle administrativo» para transformarse en un elemento crucial tanto para la seguridad jurídica del receptor como para la certeza patrimonial. A diferencia de un ramo de flores o una caja de chocolates, estos obsequios requieren documentación formal que acredite la propiedad ante terceros y autoridades.