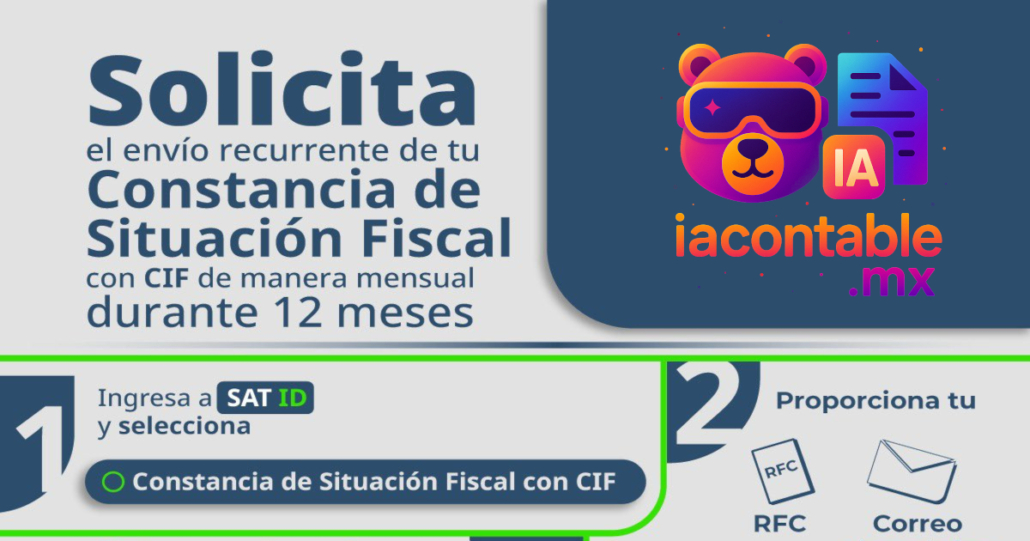

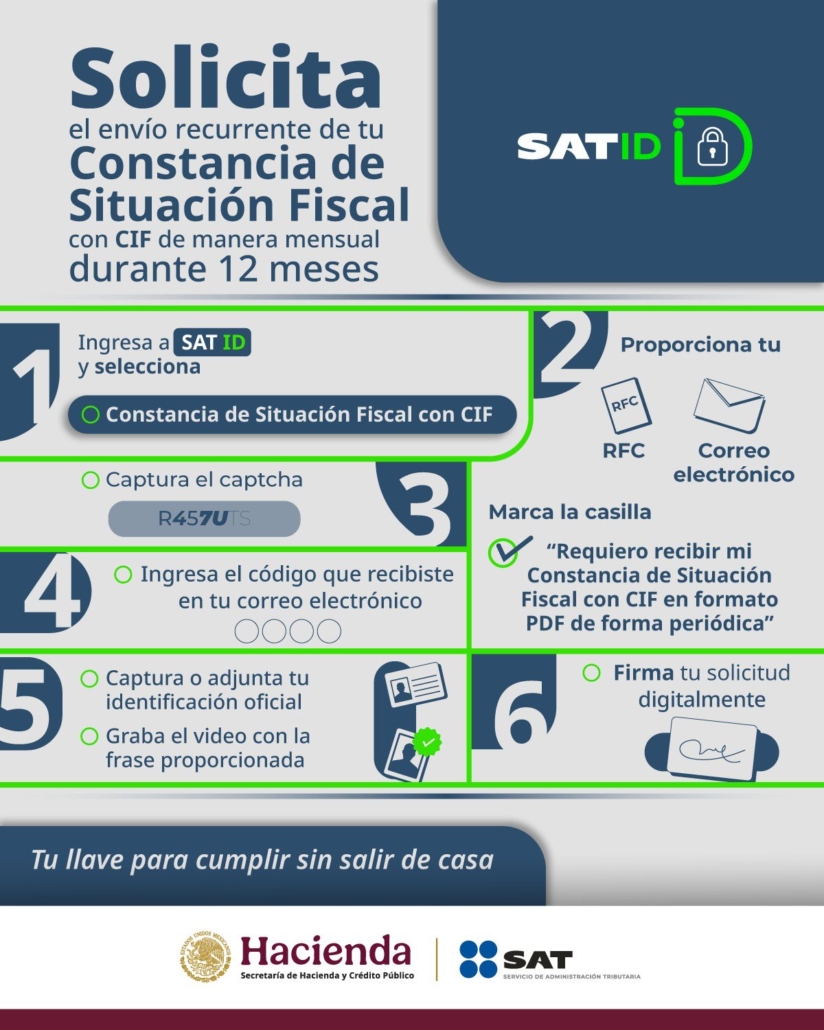

¿Te imaginas olvidarte de las complicaciones para obtener tu Constancia de Situación Fiscal (CSF)? Ahora, puedes recibir este documento esencial de manera automática cada mes, sin trámites repetitivos ni contratiempos. Descubre cómo transformar la gestión de tu información fiscal en una experiencia sencilla, segura y proactiva.

¿Qué es la Constancia de Situación Fiscal?

La CSF es el documento oficial emitido por el SAT que acredita tu identidad fiscal, domicilio, régimen y obligaciones vigentes. Es indispensable para trámites con bancos, clientes, proveedores, instituciones gubernamentales y para mantenerte al día con los requerimientos fiscales.

Beneficios de recibir tu CSF automáticamente cada mes:

Actualización constante de tu información fiscal sin esfuerzo.

Eficiencia en la gestión documental: olvídate de buscar o descargar manualmente tu constancia.

Prevención de errores y discrepancias ante cambios en tus datos o en la normatividad del SAT.

Tranquilidad ante solicitudes de clientes, bancos o autoridades: siempre tendrás tu CSF vigente a la mano.

Seguridad en el resguardo y envío de tu información personal y fiscal.

¿Por qué es valiosa esta solución?

La automatización en la recepción de la CSF no solo ahorra tiempo, sino que te coloca un paso adelante en el cumplimiento de tus obligaciones fiscales. Ya sea que seas persona física, moral, freelance o empresario, esta herramienta te ayuda a enfocarte en lo que realmente importa: hacer crecer tu negocio o actividad profesional, sin distracciones administrativas.

No pierdas la oportunidad de profesionalizar tu gestión fiscal. Recibe tu Constancia de Situación Fiscal automáticamente cada mes y mantente listo para cualquier requerimiento, sin estrés ni retrasos.

https://iacontable.mx/wp-content/uploads/2025/08/csf_envio_recurrente_automatico.jpeg6301200Ing. Paulo Andres Melquiades Cotahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngIng. Paulo Andres Melquiades Cota2025-08-11 11:41:552025-09-22 21:34:08Constancia de Situación Fiscal SAT: Recíbela Automáticamente Cada Mes Fácil y Rápido

Claves de Producto y Servicio para Abogados en CFDI 4.0

Los profesionales del derecho en México deben utilizar claves específicas del catálogo del Servicio de Administración Tributaria (SAT) al emitir sus Comprobantes Fiscales Digitales por Internet (CFDI) en su versión 4.0. La correcta asignación de estas claves es fundamental para el debido cumplimiento de las obligaciones fiscales tanto del emisor como del receptor de la factura.

El CFDI es la versión electrónica de la factura tradicional y sirve para documentar y validar las operaciones comerciales ante el SAT. Dentro de los requisitos para su llenado, se encuentra la «Clave de Producto o Servicio», un código numérico que estandariza la identificación de los bienes y servicios objeto de la transacción.

Para los servicios profesionales del derecho, la clave a utilizar se encuentra dentro de la División 80: Servicios de Gestión, Servicios Profesionales de Empresa y Servicios Administrativos. Específicamente, la Clase 8012 agrupa los «Servicios legales».

A continuación, se presenta una guía con las claves más comunes que los abogados y despachos pueden utilizar, dependiendo de la naturaleza específica del servicio prestado. Es crucial seleccionar la clave que describa con mayor precisión la actividad facturada.

Catálogo de Claves para Servicios Legales (División 80, Clase 8012)

Clave

Descripción

80121500

Servicios de derecho penal

80121501

Servicios legales de justicia juvenil o de adolescentes

80121502

Servicios para procesos de apelación

80121503

Servicios para defensa o de derecho penal

80121600

Servicios de derecho comercial

80121601

Servicios legales sobre competencia o regulaciones gubernamentales

80121602

Servicios legales de quiebra

80121603

Derecho societario

80121609

Servicios de investigación legal

80121610

Servicios legales de cobro de deudas o cartera

80121700

Servicios de responsabilidad civil

80121701

Servicios legales de malpraxis o negligencia profesional

80121702

Servicios legales sobre daños a personas

80121703

Servicios legales de sobre la propiedad

80121704

Servicios legales sobre contratos

80121706

Servicios legales sobre derecho laboral

80121707

Servicios legales para disputas laborales

80121800

Servicios de derecho de familia

80121801

Servicios sobre derecho de divorcio

80121802

Servicios legales para adopción

80121803

Derecho migratorio o de naturalización

Unidad de Medida

Para la prestación de servicios, la clave de unidad de medida que comúnmente se utiliza es E48 – Unidad de servicio.

Consideraciones Adicionales

Especificidad: Es de suma importancia que los abogados y sus equipos administrativos revisen a detalle el catálogo completo del SAT para seleccionar la clave que mejor refleje el servicio prestado. Una clasificación incorrecta podría generar inconsistencias en la información fiscal.

Asesoría Profesional: En caso de duda sobre la clave a utilizar, se recomienda consultar con un profesional contable o fiscal para asegurar el correcto timbrado del CFDI.

Actualizaciones del SAT: El catálogo de claves de producto y servicio puede ser actualizado por el SAT. Es responsabilidad del contribuyente mantenerse informado sobre las últimas versiones y cambios.

La correcta emisión de los CFDI no solo es una obligación fiscal, sino que también brinda certeza jurídica a las transacciones y facilita la gestión administrativa tanto para el prestador del servicio como para su cliente.

https://iacontable.mx/wp-content/uploads/2025/08/abogados_claves_cfdi_factura_honorarios.jpg6301200CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2025-08-11 10:15:122025-08-09 14:02:17Abogados. CFDI Claves de producto para Servicios profesionales del derecho.

En el complejo mundo de las obligaciones fiscales y de seguridad social en México, existe un debate constante entre contribuyentes y empresarios: ¿qué institución es más rigurosa en su fiscalización y sanciones? ¿El Servicio de Administración Tributaria (SAT), conocido por su implacable búsqueda de la recaudación de impuestos, o el Instituto Mexicano del Seguro Social (IMSS), el guardián de los derechos de los trabajadores? Un análisis reciente en video de la contadora Patricia Urbano arroja luz sobre este tema, ofreciendo una perspectiva clara y contundente.

El Dilema del Contribuyente: Impuestos vs. Derechos Laborales

A primera vista, muchos podrían apostar por el SAT como la entidad más temida. Sus auditorías, requerimientos y la constante actualización de la miscelánea fiscal lo posicionan como un ente omnipresente en la vida financiera de personas y empresas. Su objetivo es claro y directo: asegurar que el Estado reciba los fondos necesarios para su operación a través de la recaudación de impuestos.

Sin embargo, el video nos invita a mirar más allá de la simple recaudación. El IMSS, aunque también tiene una función recaudadora de cuotas obrero-patronales, posee una naturaleza fundamentalmente distinta y, según la experta, esto lo convierte en un organismo potencialmente más severo.

La Clave: La Responsabilidad Social del IMSS

Según explica la contadora Urbano, la gran diferencia radica en el bien que cada institución protege [03:10]. Mientras que el SAT se enfoca en el dinero y las contribuciones fiscales, el IMSS tiene bajo su resguardo algo mucho más sensible: los derechos laborales y la seguridad social de los trabajadores.

Esto significa que un incumplimiento con el IMSS no es solo una deuda con el gobierno, sino una afectación directa al bienestar de una persona y su familia. Hablamos del acceso a servicios de salud, guarderías, pensiones por invalidez o cesantía, y el sustento en momentos de incapacidad. La omisión de cuotas o el registro de un salario inferior al real tiene consecuencias humanas directas y graves.

¿Por qué el IMSS es considerado más «duro»?

La severidad del IMSS se manifiesta de varias maneras:

Naturaleza de la Obligación: El SAT persigue una obligación fiscal. El IMSS persigue una obligación que tiene un impacto social directo. Un error o evasión ante el IMSS puede dejar a un trabajador desprotegido en caso de un accidente o enfermedad.

Consecuencias Legales: Si bien ambas instituciones tienen la capacidad de imponer multas, recargos y hasta iniciar procedimientos penales, las implicaciones de un conflicto con el IMSS pueden escalar rápidamente a la esfera laboral, generando demandas y conflictos que van más allá de lo puramente fiscal.

Fiscalización Detallada: El IMSS no solo revisa números, sino también la congruencia de la operación de una empresa. Puede cuestionar la naturaleza de los contratos, las jornadas laborales y las condiciones de trabajo para asegurar que no se estén simulando actos para evadir responsabilidades.

Conclusión: Una Cuestión de Perspectiva y Responsabilidad

Opinión de los expertos

Contadores y abogados fiscalistas coinciden en que, si bien una auditoría del SAT es un proceso complejo y que puede derivar en créditos fiscales importantes, las acciones del IMSS suelen ser más agresivas y con un impacto más directo en la operatividad de las empresas. La posibilidad de un embargo que paralice las cuentas bancarias o el riesgo de un capital constitutivo millonario, son factores que generan un mayor temor entre los patrones.

En conclusión, aunque ambas instituciones han fortalecido sus mecanismos de vigilancia y sanción, el IMSS se percibe como más estricto debido a la naturaleza de los derechos que protege y a la inmediatez y severidad de sus medidas coercitivas. La colaboración con el SAT ha creado un frente fiscalizador más robusto, obligando a los contribuyentes, especialmente a los empleadores, a mantener un cumplimiento impecable en ambas áreas para evitar consecuencias que pueden poner en riesgo la viabilidad de sus negocios.

https://iacontable.mx/wp-content/uploads/2025/08/imss_vs_sat_2.jpg6551200Lic. Sofía Daniela Higuera Osunahttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLic. Sofía Daniela Higuera Osuna2025-08-07 09:30:322025-08-04 19:36:17Corto de lana para los impuestos y andas pensando: ¿Quién es más estricto? El IMSS vs. el SAT…

Proporción de Acreditamiento de IVA en el Sistema Fiscal Mexicano: Marco Legal, Aplicación Práctica e Implicaciones Estratégicas

Parte 1: Fundamentos del IVA y el Mecanismo de Acreditamiento en México

Para comprender la complejidad de la proporción de acreditamiento del Impuesto al Valor Agregado (IVA), es indispensable primero dominar los principios que rigen el funcionamiento de este impuesto en el sistema fiscal mexicano. El mecanismo de acreditamiento es la piedra angular que permite la neutralidad del impuesto para las empresas, trasladando la carga final al consumidor.

1.1 El Mecanismo del Impuesto al Valor Agregado (IVA): Del IVA Trasladado al IVA Acreditable

El IVA es un impuesto indirecto que grava el consumo. Su operación se basa en dos conceptos fundamentales: el «IVA Trasladado» y el «IVA Acreditable». El IVA Trasladado es el impuesto que un contribuyente cobra a sus clientes al enajenar bienes, prestar servicios, otorgar el uso o goce temporal de bienes o importar bienes y servicios, conforme al artículo 1 de la Ley del IVA (LIVA).1 Por otro lado, el

IVA Acreditable es el impuesto que ese mismo contribuyente paga a sus proveedores por la adquisición de bienes y servicios necesarios para su actividad.3

La mecánica de pago mensual consiste en determinar la diferencia entre el IVA que el contribuyente cobró (trasladado) y el IVA que pagó (acreditable). El resultado es el monto a enterar a la autoridad fiscal, el Servicio de Administración Tributaria (SAT).3 El derecho a realizar esta resta se conoce como

acreditamiento, y está definido en el artículo 4 de la LIVA como la acción de restar el impuesto acreditable del impuesto a cargo.1 Este diseño busca que el impuesto no se acumule en la cadena productiva y sea financieramente neutro para las empresas, recayendo la carga tributaria exclusivamente en el consumidor final.

1.2 Requisitos Generales para el Acreditamiento de IVA (El «Filtro»)

Antes de que un monto de IVA pagado pueda ser considerado «acreditable», debe pasar por una serie de filtros o requisitos indispensables establecidos en el artículo 5 de la LIVA. El incumplimiento de cualquiera de estos requisitos invalida el derecho al acreditamiento.

Estricta Indispensabilidad: El gasto, compra o inversión debe ser considerado «estrictamente indispensable» para la realización de las actividades del contribuyente. La ley vincula directamente esta condición a que la erogación sea deducible para fines del Impuesto Sobre la Renta (ISR).3

Pago Efectivo: El IVA debe haber sido efectivamente pagado en el mes de que se trate. Se considera «efectivamente pagado» cuando la contraprestación se liquida en efectivo, bienes, servicios o cualquier otra forma que extinga la obligación.3

Documentación Formal (CFDI): El impuesto debe constar de forma expresa y por separado en un Comprobante Fiscal Digital por Internet (CFDI) válido que ampare la operación.3

La exigencia de que una erogación sea deducible para ISR para que su IVA sea acreditable establece un poderoso vínculo causal entre ambos impuestos. No es una mera formalidad; es un efecto dominó fiscal. Si un gasto es rechazado como deducible para ISR (por ejemplo, por ser un gasto personal o carecer de la documentación adecuada), el IVA asociado a esa operación se convierte automáticamente en no acreditable. Esto significa que un error en el cumplimiento de las normas de ISR tiene una consecuencia negativa, directa e inmediata en la determinación del IVA. Este efecto eleva la importancia de un control de gastos y una documentación rigurosos, ya que un solo error puede desencadenar contingencias en dos regímenes fiscales distintos.

1.3 La Distinción Crítica: Actividades Gravadas vs. Actividades Exentas

El derecho al acreditamiento depende fundamentalmente del tipo de ingreso que generan las actividades del contribuyente. La LIVA clasifica los actos o actividades en tres grandes categorías:

Actividades Gravadas a Tasa General: Son la regla general y están sujetas a la tasa del 16%.1 En la región fronteriza, existe una tasa especial del 8%.7

Actividades Gravadas a Tasa 0%: Son actividades específicas que, aunque están gravadas, su tasa es del 0%. Esto incluye la enajenación de medicinas de patente, la mayoría de los alimentos no procesados, productos agrícolas y ganaderos, libros, periódicos y revistas editados por el propio contribuyente, y la exportación de bienes y servicios.3

Actividades Exentas: Son aquellas que, por disposición expresa de la ley, no causan el impuesto. Ejemplos notables son los servicios médicos profesionales, los servicios de enseñanza con autorización oficial, el arrendamiento de inmuebles para casa-habitación y la enajenación de suelo.7

Es crucial no confundir la tasa 0% con la exención. Aunque en ambos casos el cliente final no paga un monto adicional por concepto de IVA, el tratamiento fiscal para la empresa es profundamente diferente.10 La ley establece explícitamente que los actos gravados a tasa 0% «producirán los mismos efectos legales que aquellos por los que se deba pagar el impuesto».1 Esto significa que otorgan el pleno derecho a acreditar el IVA de los gastos e insumos.

Esta distinción no es arbitraria; la tasa 0% es un instrumento de política económica deliberado. Si estas actividades fueran simplemente exentas, la empresa no podría acreditar el IVA de sus insumos, y ese IVA se convertiría en un costo que inevitablemente se trasladaría al precio final del producto.9 Al gravarlas a tasa 0%, el gobierno permite que el productor acredite todo el IVA de su cadena de suministro, generando frecuentemente saldos a favor que pueden ser solicitados en devolución o compensados.14 Se trata de una forma de subsidio focalizado que apoya a sectores clave (como el agrícola y el farmacéutico) y mantiene bajos los precios al consumidor de bienes esenciales, sin penalizar a los productores.

Tabla 1: Comparación de Regímenes de IVA (16%, 0% y Exento)

Característica

Tasa 16%

Tasa 0%

Exento

Impacto en Precio Final

Se añade un 16% de IVA al precio.

No se añade IVA al precio.

No se añade IVA al precio.

Derecho a Acreditar IVA de Insumos

Sí, acreditamiento total del IVA pagado en insumos relacionados.

Sí, acreditamiento total del IVA pagado en insumos relacionados.

No, el IVA pagado en insumos se convierte en un gasto.

Generación de Saldo a Favor

Posible, si el IVA acreditable supera al trasladado.

Muy común, ya que no hay IVA trasladado contra el cual acreditar.

Imposible, no hay acreditamiento.

Obligación de Declarar

Sí, se declara el IVA trasladado y el acreditable.

Sí, se declaran las operaciones y el IVA acreditable.

No se declara IVA, pero sí los ingresos para otros impuestos.

Objetivo de Política Fiscal

Recaudación general.

Subsidio a sectores específicos y control de precios en bienes esenciales.

Facilitar el acceso a servicios básicos (salud, educación, vivienda).

Parte 2: La Proporción de IVA: Fundamento Legal y Marco de Aplicación

El mecanismo de la proporción de IVA es una regla especial que se activa bajo una circunstancia muy específica, alterando el cálculo estándar del impuesto acreditable.

2.1 El Evento Detonante: La Coexistencia de Ingresos Gravados y Exentos

La obligación de calcular una proporción de acreditamiento surge, de acuerdo con el artículo 5, fracción V de la LIVA, únicamente cuando un contribuyente obtiene simultáneamente, en un mismo periodo, ingresos por actividades gravadas (ya sea a tasa 16% o 0%) e ingresos por actividades exentas.1 Si un contribuyente solo tiene ingresos gravados a tasa 16% y a tasa 0%, no debe calcular ninguna proporción y tiene derecho a acreditar el 100% de su IVA pagado que cumpla con los requisitos generales.10 La presencia de ingresos exentos es el único detonante de esta regla.

2.2 El Enfoque de Tres Vías para la Identificación de Gastos

Antes de aplicar cualquier factor de proporción, la ley exige que el contribuyente realice un ejercicio de clasificación de todos sus gastos (y el IVA asociado) en tres categorías distintas. Este es el paso práctico más importante y a menudo el más complejo del proceso.

Categoría 1: IVA de gastos identificados exclusivamente con actividades gravadas (100% Acreditable). Este es el IVA pagado en erogaciones que se destinan en su totalidad a generar ingresos a tasa 16% o 0%. Por ejemplo, el IVA de la harina para una panadería que vende pan (tasa 0%) o el IVA de los marcadores para un profesor que imparte cursos (tasa 16%). Este IVA es acreditable en su totalidad y no se ve afectado por la proporción.1

Categoría 2: IVA de gastos identificados exclusivamente con actividades exentas (0% Acreditable). Corresponde al IVA de las erogaciones destinadas íntegramente a generar ingresos exentos. Por ejemplo, el IVA pagado en la compra de un equipo de diagnóstico que un médico utiliza únicamente en sus consultas (exentas). Este IVA nunca es acreditable.1

Categoría 3: IVA de gastos utilizados «indistintamente» para ambas actividades (Sujeto a Proporción). Esta categoría incluye el IVA de los gastos generales que no pueden atribuirse directamente a un solo tipo de ingreso. Ejemplos clásicos son la renta de la oficina, los servicios de telefonía e internet, la papelería general y los honorarios del contador. Es sobre el IVA de estos gastos «compartidos» que se aplicará el factor de proporción.1

La obligación legal de clasificar cada gasto en una de estas tres categorías impone una carga administrativa significativa.10 No basta con tener el CFDI; se requiere un sistema contable robusto, un catálogo de cuentas bien definido y controles internos capaces de etiquetar cada transacción según el tipo de ingreso al que sirve. Para muchas empresas, especialmente las pequeñas o con operaciones complejas, el costo de este cumplimiento (en tiempo del personal, honorarios de contadores y software especializado) representa un costo operativo real y tangible, directamente derivado de la decisión estratégica de mantener un modelo de ingresos mixto.

2.3 El Tratamiento Fiscal del IVA no Acreditable

La porción del IVA que resulta no acreditable (ya sea por estar ligada 100% a actividades exentas o por ser la parte no acreditable de la proporción) no se pierde por completo. La legislación permite que este monto se considere como un gasto deducible para fines del Impuesto Sobre la Renta (ISR).10

Aunque esta deducibilidad ofrece un consuelo fiscal, su valor es asimétrico y siempre inferior al de un acreditamiento directo de IVA. Un acreditamiento de IVA representa una reducción peso por peso de la obligación fiscal de dicho impuesto. En cambio, una deducción de ISR solo reduce la base gravable de este último, lo que se traduce en un ahorro fiscal equivalente al monto deducido multiplicado por la tasa de ISR aplicable (por ejemplo, 30% para personas morales). Así, por cada $100 de IVA no acreditable, una empresa solo recuperaría $30 a través del ahorro en ISR, resultando en una pérdida neta de $70. Esta asimetría subraya la penalización financiera asociada a la generación de ingresos exentos y resalta la importancia de una planificación estratégica para maximizar la porción acreditable del IVA.

Parte 3: El Cálculo Mensual: Metodología y Aplicación Práctica

El cálculo de la proporción se realiza de forma provisional cada mes, utilizando los datos de ese mismo periodo para determinar el IVA acreditable.

3.1 Cálculo del Factor de Proporción Mensual

La proporción se determina mensualmente aplicando una fórmula específica basada en los valores de los actos o actividades del mes en cuestión.18 La fórmula es la siguiente:

$$ \text{Proporción} = \frac{\text{Valor de Actividades Gravadas (Tasa 16% + Tasa 0%)}}{\text{Valor Total de Actividades (Gravadas + Exentas)}} $$

Este factor, que debe expresarse con al menos cuatro decimales (por ejemplo, 0.8718) 16, se multiplica por el monto total del IVA correspondiente a los gastos «indistintos» (Categoría 3) para determinar la cantidad que será acreditable de esa porción.

El IVA acreditable total del mes se calcula entonces sumando:

El IVA de los gastos 100% identificados con actividades gravadas (Categoría 1).

El resultado de aplicar la proporción al IVA de los gastos indistintos.

3.2 Caso Práctico 1: Una Profesional Médica con Ingresos Diversificados

Para ilustrar el proceso, se analiza el caso de la Dra. Ana López, quien en el mes de marzo obtuvo los siguientes ingresos:

IVA Trasladado (solo de las conferencias): 30,000×16%=$4,800

IVA a Pagar: 4,800−$4,488.80=$311.20

El IVA no acreditable del mes ($12,800 del equipo + ($4,000 – $2,888.80) de los gastos generales = $13,911.20) podrá ser considerado un gasto deducible para el cálculo de su ISR.

Tabla 2: Hoja de Trabajo de Acreditamiento Mensual de IVA para la Dra. Ana López

Descripción

Monto Base

IVA

Parte A – Análisis de Ingresos

Ingresos por Conferencias (Tasa 16%)

$30,000

$4,800 (Trasladado)

Ingresos por Venta de Medicamentos (Tasa 0%)

$100,000

$0 (Trasladado)

Subtotal Ingresos Gravados

$130,000

Ingresos por Consultas (Exento)

$50,000

N/A

Total de Ingresos

$180,000

Parte B – Análisis de IVA Pagado (Acreditable)

Categoría 1: 100% Acreditable

Material para conferencias

$10,000

$1,600

Categoría 2: 0% Acreditable

Equipo de ultrasonido

$80,000

$12,800

Categoría 3: Sujeto a Proporción

Gastos generales (renta, teléfono, etc.)

$25,000

$4,000

Parte C – Cálculo de la Proporción

Fórmula: (Ingresos Gravados / Total Ingresos)

($130,000 / $180,000)

0.7222

Parte D – Cálculo del IVA Acreditable Final

IVA 100% Acreditable (Categoría 1)

$1,600.00

IVA Proporcional Acreditable (Categoría 3 x Proporción)

($4,000 x 0.7222)

$2,888.80

Total IVA Acreditable del Mes

$4,488.80

Parte E – Determinación del Impuesto Mensual

Total IVA Trasladado

$4,800.00

(-) Total IVA Acreditable

($4,488.80)

(=) IVA a Pagar

$311.20

Parte 4: El Ajuste Anual Definitivo

El proceso no concluye con las declaraciones mensuales. La ley exige una reconciliación anual para asegurar que el total de IVA acreditado durante el ejercicio fiscal refleje con precisión la composición real de los ingresos del contribuyente.

4.1 La Razón del Ajuste Anual

Los cálculos mensuales son de naturaleza provisional, ya que se basan en la fotografía de un solo mes.18 Sin embargo, la actividad económica de una empresa puede ser estacional o irregular. El ajuste anual es un recálculo obligatorio que utiliza los datos acumulados de todo el año para determinar una proporción

definitiva.

La naturaleza provisional del cálculo mensual introduce un riesgo de flujo de efectivo. Una empresa podría tener una alta proporción de actividades gravadas al inicio del año, lo que le permitiría acreditar un mayor porcentaje de IVA y mejorar su liquidez. No obstante, si la mezcla de ingresos se inclina hacia actividades exentas en la segunda mitad del año, la proporción anual definitiva será inferior a los promedios mensuales iniciales. Esto provocará una «devolución» del IVA acreditado en exceso en la declaración de diciembre (o en la de enero del año siguiente) 18, lo que puede generar una obligación fiscal repentina, inesperada y potencialmente cuantiosa que afecte la planificación financiera. Una gestión eficaz requiere proyectar la mezcla de ingresos de todo el año, no solo reaccionar a los resultados mensuales.

4.2 El Cálculo del Ajuste Anual

La metodología para el ajuste anual es la siguiente:

Sumar el valor total de las actividades gravadas (tasa 16% + 0%) de todo el ejercicio fiscal.

Sumar el valor total de todas las actividades (gravadas + exentas) de todo el ejercicio fiscal.

Calcular la Proporción Anual Definitiva con estos totales anuales.

Aplicar esta proporción definitiva al total del IVA de gastos «indistintos» pagado durante todo el año.

Calcular el IVA Acreditable Anual Definitivo, que es la suma del IVA 100% acreditable de todo el año más el resultado del paso 4.

Comparar este monto definitivo con la suma de todos los montos de IVA que se acreditaron provisionalmente cada mes.

La diferencia será un monto adicional a acreditar o un monto a reintegrar al fisco.

4.3 Caso Práctico Integral: El Ajuste Anual de la Dra. López

Continuando con el caso, se presentan los totales anuales hipotéticos de la Dra. López:

Ingresos Gravados Anuales: $1,800,000 MXN

Ingresos Exentos Anuales: $450,000 MXN

Total de Ingresos Anuales: $2,250,000 MXN

IVA 100% Acreditable Anual (Cat. 1): $20,000 MXN

IVA de Gastos Indistintos Anual (Cat. 3): $48,000 MXN

Suma de IVA Acreditado Provisionalmente (Ene-Dic): $53,500 MXN

En este caso, la Dra. López tendría derecho a acreditar $4,900 adicionales en su declaración. Si el resultado hubiera sido negativo, tendría que haber pagado esa diferencia.

Tabla 3: Hoja de Trabajo del Ajuste Anual Definitivo de IVA

Concepto

Enero

Febrero

…

Diciembre

Total Anual

Ingresos

Ingresos Gravados (16%+0%)

$140,000

$155,000

…

$160,000

$1,800,000

Ingresos Exentos

$35,000

$40,000

…

$30,000

$450,000

Total de Ingresos

$175,000

$195,000

…

$190,000

$2,250,000

Proporción Provisional Mensual

0.8000

0.7949

…

0.8421

N/A

IVA Pagado

IVA 100% Acreditable (Cat. 1)

$1,500

$1,800

…

$1,700

$20,000

IVA Sujeto a Proporción (Cat. 3)

$4,000

$4,000

…

$4,000

$48,000

Acreditamiento Provisional

IVA Acreditado Mensual

$4,700

$4,979.6

…

$5,068.4

$53,500

Cálculo del Ajuste Anual

Proporción Anual Definitiva

($1,800,000 / $2,250,000)

0.8000

IVA Acreditable Anual Definitivo

($20,000 + ($48,000 x 0.8000))

$58,400

IVA Acreditado Provisionalmente

($53,500)

Ajuste Anual (a favor)

$4,900

Parte 5: Tópico Avanzado: Acreditamiento de IVA en Inversiones

La LIVA establece reglas especiales y más complejas para el tratamiento del IVA pagado en la adquisición de activos fijos, denominados «inversiones».

5.1 La Regla Estándar para Inversiones (Artículo 5-A, LIVA)

A diferencia de un gasto mensual, una inversión (como maquinaria, equipo de cómputo o un vehículo) se utiliza a lo largo de varios años. El acreditamiento inicial del IVA de esa inversión se basa en la proporción del mes de su adquisición. Sin embargo, el destino o uso de ese activo puede cambiar con el tiempo. El artículo 5-A de la LIVA establece un mecanismo de ajuste anual para estas inversiones. Si en un año posterior, la proporción de uso del activo (actividades gravadas vs. totales) varía en más de un 3% en comparación con la del año de adquisición, el IVA acreditado originalmente debe ajustarse, ya sea para acreditar un monto adicional o para reintegrar parte de lo acreditado.1 Este es un requisito de seguimiento complejo que obliga a las empresas a monitorear el destino de sus activos durante toda su vida útil.

5.2 El Método Opcional (Artículo 5-B, LIVA)

Para simplificar este proceso, el artículo 5-B de la LIVA ofrece una alternativa.1 Permite a los contribuyentes, en lugar de usar la proporción del mes en curso para acreditar el IVA de sus gastos e inversiones indistintos, utilizar la proporción calculada con los datos del

ejercicio fiscal inmediato anterior.18

Esta opción debe aplicarse de manera consistente a todas las erogaciones indistintas (no solo a las inversiones) por un periodo mínimo de sesenta meses a partir de que se ejerce.1 La elección representa una clara disyuntiva entre simplicidad y precisión. Ofrece una gran facilidad administrativa al proporcionar un único factor de proporción estable para todo el año, eliminando la necesidad de recálculos mensuales.21 Sin embargo, esta simplicidad se obtiene a costa de la exactitud. Si la mezcla de ingresos de un negocio cambia significativamente de un año a otro (por ejemplo, al lanzar una nueva línea de servicios exentos), usar el factor del año anterior puede llevar a un sobre o sub-acreditamiento sustancial de IVA, que solo se corregirá hasta el ajuste anual. Esta opción es más adecuada para negocios estables con una mezcla de ingresos consistente, mientras que las empresas en rápida evolución pueden encontrar que el cálculo mensual estándar es más preciso y menos riesgoso desde la perspectiva del flujo de efectivo.

Parte 6: Implicaciones Estratégicas y Mejores Prácticas

La correcta aplicación de la proporción de IVA va más allá del simple cumplimiento; tiene profundas implicaciones en la planificación financiera y la estructura de un negocio.

6.1 Principales Errores de Cumplimiento y Cómo Evitarlos

Los errores más comunes incluyen la clasificación incorrecta de actividades (confundir tasa 0% con exento), la identificación errónea de los gastos (especialmente los indistintos), la omisión del ajuste anual obligatorio y errores aritméticos en el cálculo de la proporción.10 Para mitigar estos riesgos, es fundamental implementar un catálogo de cuentas contables robusto, realizar revisiones internas periódicas y, en casos de duda, buscar asesoría fiscal profesional.

6.2 Recomendaciones para Controles Internos y Registros Contables

Es indispensable contar con un sistema contable que permita etiquetar cada transacción según su categoría de IVA (100% acreditable, 0% acreditable o proporcional).4 Asimismo, se debe mantener una pista de auditoría clara y documentada que justifique la clasificación de cada gasto. Esta documentación es vital para soportar la posición del contribuyente en caso de una revisión por parte del SAT.

6.3 Impacto en la Planificación Financiera y la Estructura Empresarial

Antes de lanzar un nuevo producto o servicio, las empresas deben modelar su impacto en la proporción general de IVA de la compañía y la consecuente obligación fiscal neta. Una nueva línea de negocio con ingresos exentos puede «contaminar» el acreditamiento de toda la empresa, disminuyendo la rentabilidad global de una manera que no es evidente si solo se analiza el estado de resultados.

En ciertos escenarios, puede ser estratégicamente ventajoso albergar las actividades generadoras de ingresos exentos en una entidad legal separada. Esto permite aislar su efecto y evitar que afecten negativamente el acreditamiento de IVA de un negocio principal que es mayoritariamente gravado. Esta es una decisión de alto nivel con importantes ramificaciones legales y fiscales que debe ser analizada cuidadosamente por expertos.

Parte 7: Apéndice

7.1 Glosario de Términos Clave

IVA Acreditable: Impuesto que un contribuyente paga a sus proveedores y que puede restar del impuesto que cobra a sus clientes.

IVA Trasladado: Impuesto que un contribuyente cobra a sus clientes en sus ventas o servicios.

Acto Gravado: Actividad sujeta al pago de IVA, ya sea a tasa 16%, 8% o 0%.

Acto Exento: Actividad que por ley no causa el pago de IVA.

CFDI: Comprobante Fiscal Digital por Internet, la factura electrónica en México.

LIVA: Ley del Impuesto al Valor Agregado.

ISR: Impuesto Sobre la Renta.

SAT: Servicio de Administración Tributaria, la autoridad fiscal en México.

7.2 Tabla de Referencia Rápida: Tasa 0% vs. Actividades Exentas

Característica

Tasa 0%

Exento

Impacto en Precio Final

No se añade IVA al precio.

No se añade IVA al precio.

Derecho a Acreditar IVA de Insumos

Sí, acreditamiento total del IVA pagado en insumos relacionados.

No, el IVA pagado en insumos se convierte en un gasto.

Generación de Saldo a Favor

Muy común, ya que no hay IVA trasladado contra el cual acreditar.

Imposible, no hay acreditamiento.

Ejemplos Clave

Medicinas de patente, alimentos básicos, exportaciones, libros (editados por el contribuyente).

Servicios médicos, educación, arrendamiento de vivienda, enajenación de suelo.

https://iacontable.mx/wp-content/uploads/2025/08/ejemplos_proporcion_iva_exento_sat_1.jpg6551200LCP Gonzalo Alfredo Gastelum Del Torohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngLCP Gonzalo Alfredo Gastelum Del Toro2025-08-06 11:29:562025-08-06 11:29:56Proporción de Acreditamiento de IVA en el Sistema Fiscal Mexicano: Marco Legal, Aplicación Práctica e Implicaciones Estratégicas

Si acabas de vender tu coche o estás pensando en hacerlo, es muy probable que te hayas preguntado si tienes que pagarle algo al SAT. ¡No te preocupes! Aquí te dejamos un resumen con los puntos clave para que sepas qué hacer y evites problemas fiscales.

Generalmente, NO pagas ISR (Impuesto Sobre la Renta) si:

No es tu negocio: Si la venta es algo que haces de vez en cuando y no te dedicas a la compra-venta de autos [01:08].

No hubo ganancia: Si lo vendiste a un precio menor o igual al que lo compraste [01:24].

Venta entre particulares: Si la transacción fue directamente con otra persona, sin empresas de por medio [01:31].

¿Cuándo SÍ podrías tener que pagar ISR?

¡Obtuviste una ganancia! Si vendiste tu auto por más de lo que te costó, el SAT considera esa diferencia como un ingreso y sí, ¡toca pagar impuestos sobre esa ganancia! [01:47].

El SAT te cacha: Si el SAT detecta que vendes autos de forma recurrente, puede pensar que es tu negocio y pedirte que pagues impuestos [02:11].

Factura con el régimen incorrecto: Si el comprador te pide una factura y la emites con un régimen fiscal que no corresponde (por ejemplo, como si fuera tu actividad empresarial cuando en realidad eres asalariado) [02:36].

¿Y si vendes a través de plataformas como Kavak?

Aquí la cosa cambia un poco, porque ya no es una venta entre particulares, sino que involucra a una empresa [03:27].

Estas empresas suelen pedirte una factura o generar un comprobante (CFDI) a tu nombre [04:07].

Si vendiste tu auto por menos de lo que costó (considerando la depreciación), no hay ganancia y, por lo tanto, no hay ISR que pagar [04:49].

Pero si hubo ganancia, esta debe declararse y pagar el impuesto correspondiente [05:04].

La recomendación de oro: ¡Declara la venta!

Aunque no hayas tenido ganancia, lo más recomendable es incluir la venta de tu auto en tu declaración anual [05:57]. ¿Por qué? Porque la operación quedará registrada y así te evitas futuras aclaraciones o problemas con el SAT [06:20].

En resumen, ¡más vale prevenir que lamentar! Declarar la venta te da tranquilidad y te mantiene en buenos términos con el fisco. Recuerda que cada caso es particular, pero esta información te dará una excelente guía.

https://iacontable.mx/wp-content/uploads/2025/08/impuestos_vender_auto_usado_sat_2.jpg6551200CP Andres Soto Martínezhttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP Andres Soto Martínez2025-08-05 09:15:242025-08-04 19:15:17¿Vendiste tu auto? ¡Ojo con el SAT! ¿Debes pagar impuestos?

Aclarando su Viaje a México: Diferencia Entre «Equipaje Personal» y «Franquicia Fiscal»

Al planificar un viaje a México, es fundamental comprender dos conceptos clave de la aduana para evitar contratiempos y pagos inesperados: el equipaje personal exento de impuestos y la franquicia fiscal permitida. Aunque ambos le permiten ingresar artículos al país sin pagar tributos, se refieren a categorías distintas y tienen límites diferentes.

En términos sencillos, el equipaje personal se compone de los artículos de uso personal que un viajero necesita para su estancia en México, considerando la duración del viaje. Por otro lado, la franquicia fiscal es un beneficio adicional que le permite introducir mercancías que no forman parte de su equipaje personal, hasta un cierto valor en dólares, sin pagar impuestos.

Aquí le presentamos un desglose detallado para que pueda distinguirlos claramente:

Equipaje Personal: Sus Artículos Esenciales Exentos de Impuestos

El equipaje personal está constituido por una lista específica de bienes, nuevos o usados, que un pasajero puede traer consigo, y que por su naturaleza y cantidad, se consideran apropiados para su uso durante el viaje. Estos artículos no se suman al valor de la franquicia fiscal; son independientes y no pagan impuestos.

Según la Agencia Nacional de Aduanas de México (ANAM), su equipaje personal puede incluir, entre otros:

Bienes de uso personal: Ropa, calzado, productos de aseo y belleza en cantidades acordes a la duración del viaje.

Artículos para bebés: Silla, cuna portátil, carriola, andadera y sus accesorios.

Artículos electrónicos:

Dos cámaras fotográficas o de videograbación y material fotográfico.

Tres equipos de telefonía celular o de otras redes inalámbricas.

Un equipo de GPS.

Una agenda electrónica.

Un equipo de cómputo portátil (laptop, notebook, etc.).

Un proyector portátil y sus accesorios.

Entretenimiento:

Dos equipos deportivos personales.

Libros, revistas y documentos impresos.

Cinco juguetes y una consola de videojuegos, así como cinco videojuegos.

Un aparato portátil para reproducción de sonido o mixto y sus accesorios.

Artículos diversos:

Instrumentos musicales y sus accesorios (hasta dos).

Una tienda de campaña y demás artículos para acampar.

Medicamentos de uso personal (para sustancias psicotrópicas, se requiere receta médica).

Velices, petacas, baúles y maletas para transportar el equipaje.

Para mayores de 18 años:

Hasta 10 cajetillas de cigarros.

25 puros o 200 gramos de tabaco.

Hasta 3 litros de bebidas alcohólicas y 6 litros de vino.

Franquicia Fiscal: Su Límite de Compras Adicionales Sin Impuestos

La franquicia fiscal es un derecho que tienen todos los pasajeros para ingresar a México mercancías adicionales a su equipaje personal, sin pagar impuestos. El monto de esta franquicia varía dependiendo del medio de transporte por el cual ingrese al país.

A continuación, se presentan los límites de la franquicia fiscal para el año 2025:

Vía de Ingreso

Límite de la Franquicia Fiscal (por persona)

Aérea

$500 USD

Marítima

$500 USD

Terrestre

$300 USD (aumenta a $500 USD durante los periodos del Programa Héroes Paisanos en Semana Santa, verano e invierno)

Puntos importantes sobre la franquicia fiscal:

Acumulable: La franquicia es personal, pero puede acumularse entre los miembros de una familia que viajen juntos en el mismo vehículo (excepto para residentes de la franja fronteriza).

Comprobantes: Es recomendable llevar consigo las facturas o recibos de compra de las mercancías que forman parte de su franquicia para demostrar su valor.

Exclusiones: Es importante destacar que no se pueden introducir dentro de la franquicia bebidas alcohólicas ni productos de tabaco, ya que estos tienen sus propias limitaciones dentro del equipaje personal. Tampoco se puede incluir combustible automotriz, salvo el que se encuentra en el tanque del vehículo.

Excedente: Si el valor de sus mercancías excede el límite de la franquicia, deberá declararlo y pagar un impuesto del 19% sobre el valor total del excedente.

En resumen, al preparar su maleta para México, primero considere todo lo que califica como su equipaje personal, el cual no tiene un límite de valor monetario, sino que se basa en la razonabilidad de las cantidades según la duración de su viaje. Adicionalmente, puede traer otros artículos como regalos o compras, siempre y cuando su valor no exceda el monto de su franquicia fiscal permitida según su vía de ingreso. Conocer esta diferencia le asegurará un paso por la aduana mexicana mucho más ágil y sin sorpresas.

https://iacontable.mx/wp-content/uploads/2025/08/aduana_exento_impuestos_equipaje_franquicia_diferencia.jpg6281200CP y MI Gabriela Montserrat Montaño Verduzcohttps://iacontable.mx/wp-content/uploads/2025/05/logo_iacontablemx_oso_340.pngCP y MI Gabriela Montserrat Montaño Verduzco2025-08-04 09:58:582025-08-04 09:58:58¿Viaje a México? Conoce la diferencia entre «Equipaje personal exento de impuestos» y la «Franquicia Fiscal».

El Flujo Clandestino de dinero: Un Análisis Integral del Lavado de Dinero del Crimen Organizado en México y una Hoja de Ruta para su Combate

Introducción Ejecutiva

El lavado de dinero en México trasciende la definición de un simple delito financiero; se erige como el motor económico que permite la perpetuación, expansión y sofisticación de las organizaciones delictivas transnacionales. Este fenómeno no solo corrompe el sistema financiero, sino que socava la integridad de la economía en su totalidad, distorsiona la competencia leal, fomenta la corrupción a todos los niveles y debilita las instituciones fundamentales del Estado.1 Al permitir que los capitales ilícitos adquieran una apariencia de legitimidad, el lavado de dinero otorga a los grupos criminales el poder económico necesario para desafiar la autoridad estatal, infiltrar mercados lícitos y consolidar su control territorial y social.

Este informe presenta un análisis exhaustivo de esta amenaza multifacética, estructurado en dos partes interconectadas.

La primera parte se adentra en la anatomía del lavado de dinero en el contexto mexicano,diseccionando las metodologías y los vectores que las organizaciones criminales explotan para legitimar sus ganancias. Se examinan desde las técnicas tradicionales, que aprovechan las vulnerabilidades de sectores económicos clave, hasta las emergentes fronteras digitales que ofrecen nuevas avenidas para el ocultamiento de fondos.

La segunda parte evalúa de manera crítica la respuesta del Estado mexicano,identificando las debilidades sistémicas y las brechas de implementación en su andamiaje antilavado. A partir de este diagnóstico, se propone una hoja de ruta integral y estratégica, con recomendaciones concretas para fortalecer el combate a un ilícito que representa una amenaza existencial para la seguridad y la estabilidad de la nación.

Parte I: La Anatomía del Lavado de Dinero en México

Capítulo 1. El Proceso Canónico y sus Orígenes Ilícitos

1.1. Fundamentos del Delito

Desde una perspectiva técnica, el lavado de dinero es el proceso deliberado de ocultar el origen ilícito de bienes y recursos para que aparenten ser el fruto de actividades legítimas, permitiendo así su circulación e integración sin restricciones en el sistema financiero formal.2 La Comisión Nacional Bancaria y de Valores (CNBV) lo define como el proceso a través del cual se encubre el origen de los fondos generados mediante actividades ilegales o criminales.5 Históricamente, el término evoca las prácticas de organizaciones mafiosas, como la de Al Capone en Estados Unidos, que utilizaban negocios con un alto flujo de efectivo, como cadenas de lavanderías, para mezclar sus ganancias ilícitas con ingresos lícitos, haciendo imposible distinguir la fuente original del dinero.5

1.2. Las Tres Fases del Lavado de Dinero en el Contexto Mexicano

El ciclo del lavado de dinero se desarrolla a través de tres fases canónicas, cada una con características y metodologías específicas adaptadas al entorno mexicano.

Colocación (Placement)

Esta es la fase inicial y la más vulnerable para el lavador, donde se introduce físicamente el dinero en efectivo («dinero sucio») en el sistema financiero. Los métodos más comunes en México incluyen:

Depósitos estructurados («Pitufeo» o Smurfing): Consiste en dividir grandes sumas de efectivo en montos más pequeños, por debajo de los umbrales que obligan a las instituciones financieras a emitir reportes a la autoridad. Estos depósitos se realizan en múltiples cuentas, a menudo abiertas por prestanombres o testaferros, para evitar la detección.2

Uso de negocios con alto flujo de efectivo: Se infiltran las ganancias ilícitas en las operaciones diarias de negocios legítimos que manejan grandes volúmenes de efectivo, como restaurantes, hoteles, casinos, bares y centros de entretenimiento. En estos entornos, resulta extremadamente complejo auditar y diferenciar los ingresos lícitos de los ilícitos.4

Compra directa de bienes: Se utilizan los fondos ilícitos para adquirir directamente bienes de alto valor como vehículos, joyas, relojes o maquinaria, los cuales pueden ser revendidos posteriormente para generar un ingreso aparentemente legítimo.8

Estratificación (Layering)

Una vez que los fondos han sido colocados en el sistema financiero, la segunda fase busca ocultar su origen ilícito mediante la creación de una compleja red de transacciones. El objetivo es distanciar el dinero de su fuente criminal, haciendo casi imposible su rastreo. Las técnicas empleadas son:

Transferencias electrónicas complejas: Se realizan múltiples transferencias bancarias entre diversas cuentas, a menudo en distintas instituciones y jurisdicciones. Frecuentemente, los fondos se mueven hacia paraísos fiscales o países con regulaciones laxas para romper la cadena de auditoría.2

Compraventa de activos: Se adquieren y venden rápidamente activos de alto valor como bienes raíces, yates, obras de arte o metales preciosos. Cada transacción añade una capa de complejidad y convierte el dinero en un activo tangible que, al ser liquidado, genera un producto financiero con una nueva apariencia de legitimidad.5

Uso de empresas fachada (Shell Companies): Se crean o utilizan sociedades mercantiles que no tienen una actividad económica real, pero que simulan operaciones comerciales. A través de estas empresas, se emiten facturas falsas, se sobrefacturan bienes o servicios, o se simulan préstamos para justificar el movimiento de fondos entre cuentas y países.5

Integración (Integration)

En la fase final, los fondos, ya «limpios» tras el proceso de estratificación, reingresan a la economía formal y se mezclan con el capital lícito. En esta etapa, es extremadamente difícil distinguir la riqueza legal de la ilegal. Los métodos de integración incluyen:

Inversiones en negocios legítimos: Se inyecta el capital lavado en empresas existentes o se crean nuevos negocios, como desarrollos inmobiliarios, cadenas comerciales o proyectos de infraestructura.2

Venta de activos adquiridos en la estratificación: La venta de un bien inmueble, una obra de arte o un vehículo de lujo adquirido en la fase anterior genera una ganancia que se justifica como una inversión exitosa, completando así el ciclo de blanqueo.9

Es fundamental comprender que este proceso no es meramente lineal, sino un ciclo continuo y superpuesto. Los fondos «integrados» no solo se destinan al enriquecimiento personal de los criminales, sino que se reinvierten sistemáticamente para financiar más actividades delictivas. Esto convierte al lavado de dinero en un mecanismo de capitalización y expansión estratégica para el crimen organizado, generando nuevos fondos ilícitos que inician un nuevo ciclo de lavado, en una espiral de crecimiento y fortalecimiento.7

1.3. Las Fuentes del Dinero Sucio: Delitos Precedentes en México

El lavado de dinero es un delito derivado; siempre se origina en una actividad criminal previa que genera las ganancias ilícitas.2 En México, las principales fuentes son:

Narcotráfico: Es el principal generador de recursos ilícitos tanto en México como a nivel global.11 Las organizaciones de narcotráfico se han insertado profundamente en la economía mundializada para maximizar su rentabilidad y facilitar el blanqueo de sus vastas ganancias.12 Estimaciones de la ONU indican que el narcotráfico, junto con el tráfico de migrantes, genera flujos financieros ilícitos en México que superan los 13 mil millones de dólares anuales.13 La magnitud de estos flujos ejerce una presión abrumadora sobre la fase decolocación, obligando a los grupos criminales a diversificar y sofisticar constantemente sus métodos para poder absorber y procesar estos volúmenes masivos de efectivo.

Corrupción: Representa una amenaza dual. Por un lado, es un delito precedente que genera fondos ilícitos a través de actos como el peculado, el cohecho y el enriquecimiento ilícito. Por otro lado, actúa como un catalizador del lavado de dinero, ya que debilita y corrompe a las instituciones públicas encargadas de prevenirlo, investigarlo y sancionarlo.1

Otros delitos de alto impacto: La extorsión, el secuestro, la trata de personas, el fraude, el contrabando de armas y la piratería también constituyen fuentes significativas de ingresos para las organizaciones criminales, cuyos productos deben ser blanqueados para poder ser utilizados.2

Capítulo 2. Explotación de la Economía Formal: Sectores de Alto Riesgo

Las organizaciones criminales explotan sistemáticamente las vulnerabilidades inherentes de ciertos sectores de la economía formal para llevar a cabo sus operaciones de lavado de dinero.

2.1. Sector Inmobiliario y de la Construcción: El Refugio de los Capitales Ilícitos

Este sector es particularmente atractivo para los lavadores por varias razones: permite la inversión de grandes sumas de dinero en una sola transacción, los activos (bienes raíces) son estables y tienden a apreciarse, y las operaciones pueden estructurarse con un alto grado de opacidad.15 La Evaluación Nacional de Riesgos (ENR) de México lo califica como un sector de riesgo MEDIO.17

El modus operandi en este sector es variado y sofisticado:

Uso de prestanombres y empresas fachada: Se adquieren propiedades a nombre de terceros (familiares, socios) o a través de empresas «de papel» para ocultar la identidad del verdadero beneficiario final de los fondos.18

Pagos en efectivo y estructuración: Se realizan pagos en efectivo por debajo del umbral de restricción legal, que para inmuebles es de 8,025 UMAs (aproximadamente $907,948.50 MXN).19 También se utilizan pagos fraccionados para evitar levantar sospechas.18

Manipulación de precios: Se infla el precio de compra de un inmueble para inyectar una mayor cantidad de dinero ilícito, o se subvalora en la escritura pública para evadir impuestos, para luego venderlo a precio de mercado y justificar la ganancia.18

Simulación de cancelaciones: Una táctica consiste en comprar múltiples unidades en proyectos en preventa y, posteriormente, cancelar la operación. La desarrolladora inmobiliaria devuelve los fondos, que ahora tienen una apariencia legítima, a través de una transferencia bancaria.18

Infiltración en la construcción: Las empresas constructoras son un vehículo ideal para el lavado, ya que pueden justificar enormes gastos en materiales, maquinaria y mano de obra utilizando fondos de origen ilícito. Se estima que hasta un 30% del lavado de dinero en México podría realizarse a través de esta industria.21

Una debilidad regulatoria clave es la fragmentación de los registros públicos de la propiedad entre las 32 entidades federativas y, más importante aún, la falta de un requisito legal robusto y estandarizado a nivel nacional para identificar y verificar al beneficiario final en todas las transacciones inmobiliarias, lo que genera una peligrosa opacidad.22 Casos como el llamado «Cártel Inmobiliario» en la alcaldía Benito Juárez de la Ciudad de México, que involucraba a funcionarios y desarrolladores en una red de corrupción y posible lavado 23, y la red de blanqueo en Mazatlán, que utilizaba desarrollos turísticos e inmobiliarios 24, ilustran la gravedad de esta vulnerabilidad.

2.2. Sector Turístico: El Velo del Alto Flujo de Efectivo

Los destinos turísticos, especialmente en zonas de playa, son entornos propicios para el lavado de dinero debido al manejo intensivo de efectivo en hoteles, restaurantes, agencias de viajes, y centros de entretenimiento. Este alto flujo de efectivo facilita la mezcla de fondos lícitos e ilícitos con un bajo riesgo de detección.25 De hecho, autoridades de Estados Unidos han señalado al sector turístico mexicano como uno de los más ligados a las operaciones financieras del narcotráfico.26

El modus operandi incluye:

Inversión en complejos turísticos: Los grupos criminales adquieren o construyen hoteles, resorts y clubes de playa para utilizarlos como empresas fachada a gran escala, justificando enormes flujos de ingresos.25

Facturación falsa: Se declaran tasas de ocupación hotelera, consumo en restaurantes o venta de tours muy superiores a las reales. La diferencia se cubre con el efectivo de origen ilícito, que ingresa así al sistema financiero como una ganancia legítima del negocio.25

Arrendamiento de inmuebles: El alquiler de propiedades en zonas turísticas, a menudo a través de contratos privados y por montos que no superan los umbrales de aviso, sirve para generar un flujo constante de ingresos con apariencia legal.27

Zonas como Quintana Roo se han convertido en focos de alerta, siendo identificadas como un «paraíso» para el blanqueo de capitales y la creación de empresas fantasma, y ocupando el quinto lugar a nivel nacional en número de operaciones con recursos de procedencia ilícita.28 Esto revela una simbiosis estratégica: las organizaciones criminales no solo lavan dinero en los destinos turísticos, sino que lo hacen a través de la construcción y operación de la propia infraestructura turística. Utilizan el sector de la construcción para blanquear capitales mientras edifican hoteles y desarrollos, y luego emplean esa misma infraestructura para continuar el ciclo de lavado mediante sus operaciones diarias.

2.3. Bienes de Lujo, Arte y Metales Preciosos: Almacenamiento y Movilidad de Valor

El mercado de bienes de lujo, que incluye joyería, relojes finos, metales preciosos y obras de arte, presenta vulnerabilidades significativas. Estos bienes son atractivos para los lavadores debido a su alto valor concentrado en objetos pequeños y portátiles, la subjetividad en la valuación (especialmente en el arte) y una cultura de discreción en las transacciones.29 La compra de estos artículos con efectivo ilícito permite a los criminales convertir grandes cantidades de dinero en activos físicos que pueden ser fácilmente transportados a través de fronteras para ser revendidos en otros mercados, completando así el ciclo de lavado.5 La legislación mexicana intenta mitigar este riesgo estableciendo una restricción al uso de efectivo para la compra de estos bienes por un monto superior a 3,210 UMAs (aproximadamente $363,179.40 MXN).19 Sin embargo, la estructuración de compras por debajo de este umbral sigue siendo una táctica viable, como lo demuestran casos internacionales de investigación a marcas de lujo.30

La debilidad estructural que permite la operación de estas redes de lavado a gran escala en todos estos sectores es la deficiente identificación del beneficiario final.22 Sin un conocimiento certero de quién es el propietario real del activo o el controlador último de la transacción, cualquier otra medida de control, como el monitoreo de operaciones o los reportes de umbrales, se vuelve superficial. El anonimato del propietario real es el principal escudo que protege a las redes criminales.

Tabla 1: Tipologías de Lavado de Dinero por Sector Vulnerable en México

Sector Vulnerable

Nivel de Riesgo (ENR)

Vulnerabilidades Clave

Modus Operandi Típicos

Ejemplos y Casos Relevantes

Inmobiliario y Construcción

MEDIO 17

Transacciones de alto valor, opacidad en beneficiario final, uso de efectivo.

Uso de prestanombres y empresas fachada, manipulación de precios, simulación de cancelaciones, pagos estructurados en efectivo. 18

«Cártel Inmobiliario» en CDMX 23, Red en Mazatlán.24

Turismo

ALTO (implícito por ligas con narcotráfico) 26

Alto flujo de efectivo, estacionalidad, diversidad de servicios (hospedaje, alimentos, transporte).

Inversión en infraestructura turística, facturación falsa (inflar ocupación/ventas), arrendamiento de inmuebles. 25

Foco de alerta en Quintana Roo, identificado como «paraíso» para el blanqueo de capitales.28

Compra con efectivo ilícito para convertirlo en activos físicos, transporte transfronterizo, reventa en otros mercados. 5

Investigación internacional a marcas de lujo por ventas estructuradas.30

Capítulo 3. La Frontera Digital: Activos Virtuales y Fintech como Nuevos Vectores

La evolución tecnológica ha abierto nuevas y sofisticadas avenidas para el lavado de dinero, presentando desafíos sin precedentes para las autoridades regulatorias y de procuración de justicia.

3.1. Activos Virtuales (Criptomonedas): El Desafío del Anonimato y la Globalización

Las criptomonedas y otros activos virtuales (AV) son particularmente atractivos para el crimen organizado por sus características inherentes: ofrecen un alto grado de anonimato o seudonimato, transacciones aseguradas por criptografía y la capacidad de mover valor a través de fronteras de forma casi instantánea, eludiendo al sistema financiero tradicional y su red de controles.32

Las metodologías de lavado de dinero utilizando criptoactivos son diversas:

Mezcladores (Mixers/Tumblers): Son servicios, a menudo ubicados en la dark web, que reciben criptomonedas de múltiples fuentes, las mezclan en un «pozo» común y las reenvían a nuevas direcciones, rompiendo el vínculo transaccional en la blockchain y ofuscando el rastro de los fondos.35

Saltos de Cadena (Chain-hopping): Implica convertir una criptomoneda con una blockchain pública y transparente (como Bitcoin) a una «moneda de privacidad» (como Monero), que está diseñada para ocultar la identidad del remitente, el receptor y el monto de la transacción.37

Uso de Múltiples Billeteras: Los criminales fraccionan grandes cantidades de fondos ilícitos en cientos o miles de billeteras digitales, a menudo creadas de forma anónima, para complicar el análisis y el rastreo de los flujos.35

Exchanges en Jurisdicciones Laxas: Los fondos se mueven a través de Proveedores de Servicios de Activos Virtuales (VASP, por sus siglas en inglés) localizados en países con regímenes antilavado débiles o inexistentes, donde es poco probable que se apliquen controles de debida diligencia del cliente (KYC) o que se coopere con autoridades extranjeras.38

Evidencia creciente confirma que los cárteles mexicanos están utilizando cada vez más las criptomonedas para lavar las ganancias del narcotráfico y mover fondos a través de las fronteras.32 La Administración de Control de Drogas de EE. UU. (DEA) ha corroborado esta tendencia, señalando que es casi imposible medir el alcance total de esta actividad debido a la naturaleza encriptada de las transacciones.32

El lavado de dinero más sofisticado en la actualidad ya no es puramente físico o digital, sino un esquema híbrido. Las organizaciones criminales emplean métodos de colocación tradicionales, como la recolección de grandes volúmenes de efectivo, y luego utilizan los activos virtuales para las fases de estratificación e integración. Un caso de estudio publicado por la UIF de México ilustra este modelo a la perfección: una red criminal utilizaba depósitos masivos de efectivo en zonas de alto riesgo del país para luego comprar activos virtuales a través de una VASP no registrada. Estos activos se usaban para realizar complejas transferencias internacionales a paraísos fiscales, aprovechando la ubicuidad del efectivo como «rampa de acceso» al ecosistema de lavado digital, que es mucho más eficiente para mover valor a escala global.40

El marco regulatorio en México, a través de la Ley para Regular las Instituciones de Tecnología Financiera (Ley Fintech) y la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI), considera a los VASP como una Actividad Vulnerable, imponiéndoles obligaciones de identificación de clientes y reporte de operaciones.41 Sin embargo, la supervisión de un ecosistema descentralizado y global sigue siendo un desafío mayúsculo.43

3.2. Plataformas Fintech: Innovación, Velocidad y Nuevos Riesgos

El sector de tecnología financiera (Fintech) presenta un conjunto distinto de vulnerabilidades que pueden ser explotadas por los lavadores:

Velocidad de las Transacciones: Las plataformas Fintech permiten mover grandes volúmenes de fondos en segundos, a menudo superando la capacidad de escrutinio en tiempo real de las autoridades y de los propios sistemas de monitoreo de las empresas.44

Anonimato y Onboarding Digital: Los procesos de alta de clientes, que son 100% digitales y remotos, pueden ser vulnerados mediante el uso de identidades sintéticas, robadas o información falsa, lo que dificulta una verificación de identidad robusta.44

Mulas de Dinero: Las redes criminales reclutan a individuos para que abran cuentas en plataformas Fintech, a menudo a cambio de una comisión, para recibir y transferir fondos ilícitos, actuando como una capa de intermediarios que oculta a los verdaderos beneficiarios.44

La Ley Fintech de México fue pionera en América Latina al establecer un marco regulatorio para las Instituciones de Tecnología Financiera (ITF), incluyendo obligaciones específicas en materia de prevención de lavado de dinero, como la implementación de sistemas automatizados de monitoreo y el reporte de operaciones inusuales a la UIF.45

No obstante, la regulación de estas nuevas tecnologías enfrenta un dilema fundamental: un marco regulatorio excesivamente estricto puede sofocar la innovación y la inclusión financiera, que son beneficios clave de estas tecnologías 45, mientras que una regulación laxa o desactualizada crea autopistas para el lavado de dinero.44 La rápida evolución del sector Fintech exige un marco regulatorio que sea ágil y adaptable, capaz de evolucionar a la misma velocidad que la tecnología para cerrar las brechas que los criminales explotan.36

Parte II: El Andamiaje Estatal: Evaluación y Propuestas de Fortalecimiento

Capítulo 4. El Sistema Antilavado Mexicano: Marco Legal e Institucional

El Estado mexicano ha desarrollado un complejo andamiaje legal e institucional para combatir el lavado de dinero, alineado en gran medida con los estándares internacionales.

4.1. El Marco Jurídico Fundamental

Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI): Promulgada en 2012, esta ley, comúnmente conocida como «Ley Antilavado», es la piedra angular del régimen preventivo. Su objetivo es proteger el sistema financiero y la economía nacional mediante el establecimiento de medidas y procedimientos para prevenir y detectar operaciones con recursos de procedencia ilícita.49 Su enfoque se centra en la regulación de las llamadas «Actividades Vulnerables», que son aquellas actividades económicas que, por su naturaleza, son susceptibles de ser utilizadas para el lavado de dinero. La ley establece umbrales monetarios para la identificación de clientes y para la presentación de Avisos a la autoridad.51

Código Penal Federal (CPF): El Artículo 400 Bis del CPF tipifica el delito de operaciones con recursos de procedencia ilícita. Sanciona a quien, por sí o por interpósita persona, adquiera, enajene, administre, custodie, cambie, deposite, invierta, transporte o transfiera recursos, derechos o bienes de cualquier naturaleza, con conocimiento de que proceden o representan el producto de una actividad ilícita. Las penas van de 5 a 15 años de prisión y de 1,000 a 5,000 días multa, con agravantes si, por ejemplo, se utilizan menores de edad en la comisión del delito.4

4.2. Los Actores Institucionales Clave

Secretaría de Hacienda y Crédito Público (SHCP): Es la entidad rectora de la política pública en materia de prevención de lavado de dinero en México.

Unidad de Inteligencia Financiera (UIF): Adscrita a la SHCP, es la instancia central del sistema. Sus funciones primordiales son recibir, analizar y diseminar inteligencia financiera.53 Específicamente, la UIF:

Recibe reportes de operaciones (inusuales, relevantes, internas preocupantes) de las entidades del sistema financiero, así como los Avisos de quienes realizan Actividades Vulnerables.53

Analiza esta vasta cantidad de información para identificar patrones, redes y tipologías de lavado de dinero y financiamiento al terrorismo.55

Disemina inteligencia a las autoridades competentes y, crucialmente, presenta denuncias penales fundadas ante la Fiscalía General de la República cuando existen indicios suficientes de la comisión de un delito.56

Bloquea cuentas bancarias de personas y empresas presuntamente vinculadas con estos delitos como medida cautelar para impedir que sigan utilizando el sistema financiero.55

Fiscalía General de la República (FGR): Es la institución encargada de la investigación y persecución penal del delito. Su actuación comienza, por lo general, a partir de una denuncia presentada por la UIF (a través de la Procuraduría Fiscal de la Federación, que actúa en representación de la SHCP).58

4.3. El Flujo de Información y la Coordinación Interinstitucional

El diseño del sistema antilavado mexicano se basa en un flujo secuencial de información. Las entidades del sector privado (bancos, casas de bolsa, inmobiliarias, etc.) actúan como la primera línea de defensa, reportando operaciones sospechosas a la UIF. La UIF centraliza y analiza esta información para generar productos de inteligencia. Finalmente, la FGR recibe esta inteligencia en forma de denuncia y la utiliza como punto de partida para construir un caso penal.53 Para facilitar este proceso, la UIF y la FGR han suscrito convenios de colaboración para el intercambio de información y la coordinación de investigaciones.59 Las reformas legislativas más recientes, propuestas para 2025, buscan reforzar esta cooperación, involucrando también a la Secretaría de Seguridad y Protección Ciudadana (SSPC) y a la Guardia Nacional.58

Sin embargo, este diseño revela una fragmentación funcional crítica. La UIF posee la capacidad de análisis financiero y la inteligencia, pero carece de facultades de investigación criminal. Por el contrario, la FGR tiene el monopolio de la investigación penal, pero históricamente ha demostrado una falta de especialización y capacidades técnicas en materia financiera para transformar eficazmente la inteligencia de la UIF en evidencia judicial sólida y sostenible ante un tribunal. Esta brecha entre la inteligencia financiera y la investigación criminal es el punto neurálgico que explica en gran medida la inefectividad del sistema en su conjunto.31

Capítulo 5. Diagnóstico de la Efectividad: Debilidades Estructurales y Desafíos Persistentes

A pesar de contar con un marco legal e institucional robusto en papel, la efectividad del sistema antilavado mexicano en la práctica es notablemente baja. Este diagnóstico se sustenta tanto en evaluaciones internacionales como en datos duros sobre la impunidad.

5.1. La Evaluación Internacional: El Veredicto del GAFI

El Grupo de Acción Financiera Internacional (GAFI), el organismo intergubernamental que establece los estándares globales en la materia, realizó una Evaluación Mutua de México, cuyos resultados se publicaron en 2018. El informe, si bien reconoce la madurez del marco legal, señala deficiencias críticas en su implementación y efectividad 31:

Bajo Nivel de Persecución Penal y Decomiso: El GAFI concluyó que, dado el alto riesgo de lavado de dinero que enfrenta el país, el número de investigaciones y sentencias condenatorias es «muy bajo». Se critica que el lavado de dinero rara vez se investiga de manera proactiva como un delito autónomo y que el decomiso de los activos producto del delito no se persigue de forma sistemática.31

Deficiencias en la Identificación del Beneficiario Final: El informe califica como una «preocupación seria» la limitada capacidad de las autoridades y de los sujetos obligados para identificar a las personas físicas que son los verdaderos dueños o controladores de las empresas y otras estructuras jurídicas, lo que facilita el uso de prestanombres y empresas fachada.31

Supervisión Débil de las APNFD: La supervisión de las Actividades y Profesiones No Financieras Designadas (APNFD) —como agentes inmobiliarios, notarios, abogados, comerciantes de metales preciosos, entre otros— se considera «menos desarrollada y significativamente sub-dotada de recursos», lo que deja a estos sectores vulnerables como un punto ciego para el régimen preventivo.31

5.2. Las Cifras de la Impunidad

Los datos disponibles confirman el diagnóstico del GAFI. Investigaciones periodísticas basadas en solicitudes de información pública revelan que, en un periodo de 12 años, la fiscalía mexicana investigó más de 5,200 casos de lavado de dinero vinculados a cárteles, pero solo logró obtener 16 sentencias condenatorias. La mayoría de los sentenciados eran transportistas de efectivo, es decir, los eslabones más bajos y reemplazables de las redes criminales.61 La probabilidad de que una persona sea efectivamente castigada por este delito en México se estima en un alarmante 2%.62 Muchos de los casos que llegan a los tribunales son desestimados por la incapacidad del Ministerio Público para acreditar el delito o por graves violaciones al debido proceso durante la investigación.62

5.3. Vulnerabilidades Sistémicas Internas

Diversos factores estructurales contribuyen a esta brecha de efectividad:

Corrupción: Es un factor transversal que debilita a las instituciones públicas, desde las policías hasta el sistema judicial, y potencia la capacidad de las redes criminales para operar con impunidad.1

Economía Informal: La amplia extensión de la economía informal en México, caracterizada por el uso intensivo de efectivo, actúa como un «escudo protector» para las actividades ilícitas, dificultando enormemente la trazabilidad de las operaciones y la distinción entre flujos lícitos e ilícitos.1

Falta de Capacitación y Conocimiento: Existe un profundo desconocimiento de las obligaciones de la Ley Antilavado por parte de muchos sujetos obligados, especialmente en el sector de las APNFD. Este incumplimiento, a menudo por ignorancia más que por dolo, resulta en un bajo nivel de reportes de calidad y expone a los contribuyentes a multas millonarias.64 Esta situación crea una paradoja: el sistema, por su propia complejidad regulatoria, genera un incumplimiento masivo por desconocimiento, lo que desvía los escasos recursos de supervisión hacia la sanción de faltas administrativas en lugar de enfocarse en los riesgos de alto nivel.

Debilidades en el Sector Financiero: Incluso el sector más regulado presenta fallas. La propia CNBV ha identificado que los bancos a menudo omiten recabar datos esenciales de sus clientes, que sus sistemas automatizados de monitoreo no generan alertas de calidad y que existen deficiencias en la aplicación de la debida diligencia reforzada a Personas Políticamente Expuestas (PEP).65

La bajísima tasa de condenas por lavado de dinero genera un efecto dominó de desincentivos en todo el sistema. Cuando los sujetos obligados perciben que no existen consecuencias penales reales para los lavadores, es menos probable que inviertan los recursos necesarios en programas de cumplimiento robustos. Esto, a su vez, conduce a reportes de menor calidad para la UIF, lo que dificulta la construcción de casos sólidos para la FGR, perpetuando así el ciclo de impunidad.

Tabla 2: Diagnóstico de Cumplimiento de México ante las Recomendaciones Clave del GAFI

Recomendación / Resultado Inmediato del GAFI

Calificación de Cumplimiento/Efectividad (2018)

Hallazgo Principal del GAFI (Resumen)

Fuentes

R. 10 – Debida Diligencia del Cliente

Parcialmente Cumplida

Se detectaron deficiencias significativas, especialmente en la identificación del beneficiario final y la debida diligencia de las APNFD.

31

R. 24 – Transparencia y Beneficiario Final de las Personas Jurídicas

Parcialmente Cumplida

Preocupación seria por la falta de información adecuada, precisa y oportuna sobre el beneficiario final de las empresas mexicanas.

31

R. 28 – Regulación y Supervisión de las APNFD

Parcialmente Cumplida

La supervisión de las Actividades Vulnerables es menos desarrollada y cuenta con recursos insuficientes.

31

RI. 7 – Investigación y Persecución Penal del LA

Nivel Bajo de Efectividad

El número de sentencias por lavado de activos es muy bajo en relación con los riesgos del país. Las investigaciones no son proactivas.

31

RI. 8 – Decomiso

Nivel Bajo de Efectividad

El decomiso del producto del delito no se persigue de manera sistemática y no es proporcional a los riesgos identificados.

31

Capítulo 6. Hacia un Régimen Robusto y Eficaz: Recomendaciones Estratégicas

Para transitar de un sistema con un marco legal robusto pero una implementación deficiente a uno verdaderamente eficaz, se requiere una serie de reformas y acciones estratégicas en múltiples frentes.

6.1. Reformas Legislativas y Regulatorias Urgentes

Fortalecer el Marco del Beneficiario Final: Es imperativo crear un registro nacional centralizado, obligatorio y digital de beneficiarios finales de todas las personas jurídicas constituidas en México. Este registro debe ser accesible en tiempo real para las autoridades competentes (UIF, FGR, SAT) para desmantelar la opacidad que ofrecen las empresas fachada. Esta medida se alinea con las mejores prácticas internacionales y las reformas propuestas para 2025.58

Endurecer la Supervisión de las APNFD: Se deben asignar recursos humanos, tecnológicos y financieros significativamente mayores al SAT para la supervisión efectiva de las Actividades Vulnerables. La supervisión debe migrar de un enfoque de cumplimiento meramente formal (verificar si se presentó el Aviso) a un verdadero Enfoque Basado en Riesgo, que priorice la fiscalización de los sectores y actores de mayor amenaza.31

Actualización Continua de la Regulación Tecnológica: El dinamismo del sector Fintech y de los activos virtuales exige un mecanismo de «regulación ágil». Se debe facultar a la SHCP y al Banco de México para emitir disposiciones secundarias de manera expedita, permitiendo adaptar el marco normativo a las nuevas tecnologías y tipologías de lavado sin necesidad de esperar a un largo proceso de reforma legislativa.47

6.2. Fortalecimiento Institucional y Cooperación Interinstitucional

Creación de Fuerzas de Tarea Especializadas: Se debe formalizar la creación de fuerzas de tarea conjuntas y permanentes, integradas por personal de la UIF, FGR, SAT, y agencias de seguridad como SEMAR y SEDENA. Estos equipos multidisciplinarios, compuestos por analistas financieros, fiscales, agentes de investigación y peritos, deben abordar los casos de lavado de dinero de alto impacto desde el inicio, cerrando la brecha entre la inteligencia financiera y la evidencia penal.58

Dotar de Capacidades de Investigación a la FGR: Es crucial invertir en la consolidación de una unidad dentro de la FGR altamente especializada en la investigación de delitos financieros complejos. Esta unidad debe contar con peritos certificados en contabilidad forense, análisis de blockchain, finanzas internacionales y recuperación de activos.

Enfoque Proactivo en el Decomiso: El decomiso de activos debe ser un objetivo prioritario y estratégico en toda investigación por lavado de dinero, no una consecuencia secundaria. Esto implica el uso agresivo y temprano de medidas cautelares y de la Ley Nacional de Extinción de Dominio para despojar a las organizaciones criminales de su poder económico.31

6.3. Adopción Tecnológica y Cooperación Internacional