Discrepancia Fiscal 2026: Guía Completa para Navegar Cambios Clave y Evitar Sanciones

La discrepancia fiscal es un tema que ha captado la atención de muchos contribuyentes en México,y con los cambios que se avecinan para 2026,es crucial estar bien informado.Este artículo te ofrece una guía detallada para entender qué es la discrepancia fiscal, cómo identificarla, y lo más importante, cómo evitar las sanciones asociadas.

¿Qué es la Discrepancia Fiscal?

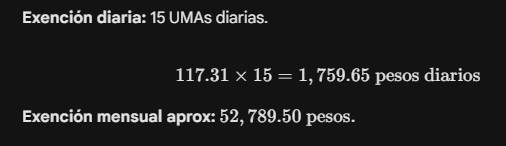

La discrepancia fiscal ocurre cuando los ingresos declarados por un contribuyente no coinciden con los gastos y adquisiciones realizadas durante el mismo período. La Autoridad Fiscal utiliza esto como un indicador potencial de evasión fiscal. A partir de 2026, se implementarán nuevas normativas para fortalecer la detección de estas discrepancias.

Elementos Clave de la Discrepancia Fiscal

- Ingresos Declarados: Cantidad que el contribuyente reporta ante el SAT.

- Gastos y Adquisiciones: Compras y pagos realizados durante el año fiscal.

- Comparación: La autoridad fiscal compara ambos elementos para identificar inconsistencias.

Cambios Clave para 2026

Las reformas fiscales de 2026 traen consigo varios cambios significativos en la forma en que se maneja la discrepancia fiscal. A continuación,se presentan algunos de los cambios más relevantes:

| cambio | Descripción |

|---|---|

| Incremento en auditorías | Se espera un aumento en el número de auditorías para detectar discrepancias fiscales. |

| Uso de Tecnología Avanzada | Implementación de herramientas tecnológicas para el análisis de datos fiscales. |

| Penalizaciones Más Severas | Incremento en las multas y sanciones por discrepancias no justificadas. |

Consejos para Evitar Sanciones

Para evitar sanciones por discrepancia fiscal, es importante seguir ciertos pasos y mantener buenas prácticas fiscales:

Mantén registros Detallados

- Guarde todos los comprobantes fiscales, incluidas facturas y recibos.

- Utiliza sistemas contables para llevar un registro organizado de tus ingresos y gastos.

Revisa y Concuerda tus Declaraciones

- Verifica que tus ingresos declarados coincidan con los registros bancarios y fiscales.

- Realiza conciliaciones periódicas para detectar posibles discrepancias a tiempo.

Busca Asesoría Profesional

Contar con la asesoría de un Contador Público Certificado Es crucial para una correcta planificación fiscal. Ellos pueden ayudarle a identificar posibles discrepancias y sugerir estrategias para evitarlas.

Beneficios de un Cumplimiento Proactivo

adoptar un enfoque proactivo en el cumplimiento fiscal no solo te protege de sanciones, sino que también ofrece otros beneficios:

- Tranquilidad Financiera: Evitas sorpresas desagradables en forma de multas inesperadas.

- Mejor relación con el SAT: Un historial de cumplimiento puede facilitar la resolución de futuras disputas fiscales.

- Optimización Fiscal: Identificar deducciones y créditos fiscales que podrían pasar desapercibidos.

Conclusión

La discrepancia fiscal es un tema complejo, pero con la información y estrategias adecuadas, es posible navegar los cambios fiscales de 2026 con confianza. Mantente informado, busca asesoría profesional y asegúrate de que tus registros fiscales estén siempre al día. Así, no solo evitarás sanciones, sino que también optimizarás tu situación fiscal de manera efectiva.