CFDI de Nómina 2026: Guía esencial de los cambios en la Revisión «E»

El inicio de 2026 marca una evolución significativa en la fiscalización de sueldos y salarios en México. Con la entrada en vigor de la Revisión «E» del Complemento de Nómina 1.2, la autoridad busca una estandarización absoluta que permita cruces de información más precisos entre el SAT, el IMSS y el INFONAVIT.

A continuación, se detallan los puntos críticos que deben revisarse en los sistemas de timbrado para asegurar el cumplimiento fiscal y evitar sanciones.

1. El fin del «Doble Cero» y nuevas reglas de validación

Uno de los cambios de fondo más importantes es la modificación en la lógica de los nodos de percepción. Se han implementado reglas de validación (NOM 75 y NOM 110) que eliminan el uso de conceptos meramente «informativos» que no reflejen un valor real.

-

Validación estricta: Si se declara un importe exento como $0.00, el importe gravado debe ser obligatoriamente mayor a cero.

-

Recíproca obligatoria: De igual forma, si el importe gravado es $0.00, el exento deberá ser mayor a cero.

Este ajuste obliga a una depuración profunda de los catálogos en los sistemas ERP para evitar rechazos en el timbrado.

2. Reclasificación obligatoria de la Clave 038

La clave de percepción 038 («Otros ingresos por salarios»), utilizada frecuentemente para conceptos no clasificados, ha perdido su flexibilidad.

-

Eliminación de exención: A partir de ahora, cualquier monto registrado bajo esta clave debe registrarse únicamente como importe gravado.

-

Exento en cero: El atributo de «Importe Exento» para esta clave debe ser forzosamente cero (Regla NOM 109).

Cualquier pago que anteriormente se consideraba exento bajo esta categoría pasará a ser 100% gravado para el trabajador si se mantiene en dicha clave.

3. Actualización de Catálogos: Días de descanso y Previsión Social

Para lograr una mayor transparencia en las auditorías, se han adicionado claves que permiten desglosar ajustes específicos por días laborados y beneficios.

-

Nuevas Percepciones: Se incorporan las claves 054 (Días de descanso laborados), 055 (Días de descanso obligatorios laborados) y 056 (Previsión social Art. 93).

-

Nuevas Deducciones: Se habilitan las claves 108 a 113 para realizar ajustes a los conceptos anteriores, permitiendo corregir diferencias tanto en importes gravados como exentos.

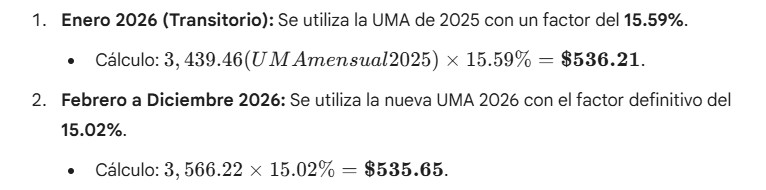

4. Ajuste al Subsidio para el Empleo

Los límites del Subsidio Causado han sido actualizados para alinearse a la realidad económica actual. Para periodos de pago de hasta 31 días, el límite del subsidio aumenta de $475.00 a $628.00 (Regla NOM 101).

Recomendaciones para la implementación

El ecosistema fiscal de 2026 no permite márgenes de error amplios. El cumplimiento debe ser preventivo y documentado:

-

Actualización tecnológica: Es imperativo verificar que el proveedor de certificación (PCCFDI) haya implementado la totalidad de las reglas de la Revisión E.

-

Alineación de áreas: Los departamentos de recursos humanos, contabilidad y sistemas deben trabajar en conjunto para validar que el timbrado coincida plenamente con la materialidad de la operación laboral.

-

Auditoría interna: Realizar revisiones periódicas para detectar variaciones entre lo timbrado y lo declarado, mitigando riesgos de restricción de Sellos Digitales.